兔年家庭资产配置指南:侧重股票和黄金

2023 HAPPY NEW YEAR

祝大家在兔年年家庭资产配置财富路上越走越稳,净值节节新高!

大展鸿兔

2023年,我们面临的宏观形势主要有以下特征:

国内经济复苏,地产从谷底回升

利率前低后高,人民币汇率走强

海外有衰退风险,地缘局势不稳

综合上述特点,我们认为今年国内资产回报收益显著回暖,大类资产均有比较乐观的前景。我们认为今年家庭应着重配置股票和黄金,如果有刚需的购房需求也可以考虑购置。

股市:均值回归,大展宏图

“均值回归”乃投资铁律。2022有多伤人,2023的反转就有多销魂。

我们认为,随着经济周期的内生变化,以及疫情相关政策的演变,2023年A股将迎来显著的反转机会。

从经济周期来看,我国经济在2023年将从萧条期过渡至复苏期,消费和投资成为拉动经济的主要动力。

首先,消费将成为今年带动经济的主要动力。新冠“乙类乙管”+国内第一轮疫情快速过峰之后,国内消费场景快速复苏。1月份以来,机票、酒店、电影院、餐饮等行业显著回暖。随着国内地产政策松绑叠加各类消费政策的刺激,过去两年积累的居民储蓄一旦释放,将为经济注入强大的动能。从大类消费来看,住房相关的地产链、汽车链、高端消费等领域有望迎来反转。

其次,投资将继续为经济托底,为产业转型提供动能。2021年四季度以来,政府一直强调投资的托底作用,但2022年疫情扰动下,实物工作量的推进收到阻碍。2023年投资将继续维持较大力度。老基建方面,水利建设、城际轨交将按计划推进。新基建方面,风光大基地和配套储能设施、先进制造业(新能源、半导体、信创、军工、工业母机)都将保持较高的投资增速。

第三,外贸对经济贡献或显著下滑。海外需求在连续2年拉动我国经济之后,从去年下半年开始已显露疲态。今年随着海外经济体衰退风险加大,外贸的拉动作用将显著下滑。

从全年的经济运行节奏来推断,一季度疫情第一波过峰和季节性因素影响,经济景气度一般。但随着节后复工,经济将快速回暖,二三季度逐级提升。到四季度时,国内政策或面临变盘窗口——如果通胀压力上升,货币政策可能有回归中性的预期。

从风格来看,一季度是从萧条向复苏过度的阶段,成长和题材股为主要风格。但部分投资者已经开始为复苏阶段做铺垫,因此年初的行情我们可以看见传统白马股和赛道股呈现“跷跷板”效应——这主要是因为市场成交量尚不足以支撑两大风格的普涨。但我们发现两种风格在调整时的低点在逐级抬高,反弹的高点也在向上突破,市场已经整体开启了上涨通道。

房地产:全面回暖,适合刚需买盘,投资需慎重

房地产行业于2022年经历了史无前例的寒冬,市场对于整个房地产的悲观预期不断地自我强化。市场中存在一种声音,认为中国房地产行业长周期大顶已至,房价于未来长期内将不断下跌,这种观点无疑是过度悲观的。我们认为2023年的房价可能出现全局性上涨,其中一、二线城市涨幅会大于三、四线城市,整体涨幅可能在5-15%左右。

之所以认为2023年是投资住宅的时机,主要是以下两个原因:

第一,市场预期已经开始回温。二手房市场是新房市场的风向标,近期已经出现了成交量上升的现象。麦田房产数据显示,2023年元旦期间,最能反映市场热度的二手房成交量环比上周增加超过7成,与2021年同期相比成交量上涨7.7%,市场回暖势头明显。在二手房的带动下,新房也出现了销售回暖的态势。根据中指研究院监测数据,2023年元旦假期期间(2022年12月31日-2023年1月2日),22个重点监测城市新建商品住宅成交面积较去年元旦假期(2022年1月1日-3日)增长超两成。

第二,2023年的房地产政策可能发力于需求端。中央经济工作会议,中财办明确将房地产定位于“支柱产业”,并且,在预期和需求端方面,要着力改善预期,扩大有效需求,支持刚性和改善性住房需求,在住房消费等领域还存在一些妨碍消费需求释放的限制性政策,这些消费潜力要予以释放。可能采取的具体政策工具包括但不限于:房贷利率、首付比下行、因城施策进一步放松限制等。12月以来,佛山、重庆、武汉等多地陆续优化房地产调控政策。限购、限售、限价等妨碍消费需求释放的限制性都将会陆续退出。未来,加入松绑房地产政策群体的城市会越来越多,并且房贷利率、首付比可能下调,在过去三轮房地产周期中,当限购、限售、限价等政策取消、房贷利率和首付比快速下行时,住宅市场都会迎来一轮复苏。

展望房价未来,住宅价格可能的潜在增速约为每年5%。投资住宅一定要意识到“房住不炒”是我国的长期国策,因此房价涨幅长期内一定会低于居民名义收入的年增速。在未来10年内,保守预期下,中国居民收入平均每年能够增加8%,因此住宅价格增速可能约为5%,考虑到房价在过去两年出现了一定程度的回落,2023年位于房地产复苏周期内,不排除房价于2023年出现超过5%的上涨,不排除回到前高的可能,对应上涨15%,待房价恢复至均衡点,之后可能以5%的速度缓慢上涨。

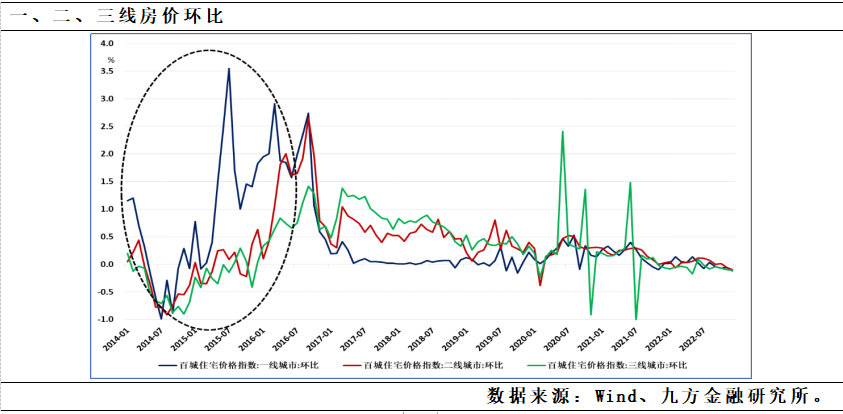

2023年内,一线城市房价占优。历史上,房地产复苏周期内,一线城市房价一般先于二、三线城市启动,在上一轮房地产周期内(2014年至2017年,图中虚线黑圆包围的区间),一线城市房价很明显较二、三线房价更早触底,并且在1年内出现了明显的上涨,当2015年7月,一线房价出现3.5%的月涨幅时,二、三线城市房价涨幅还在零轴附近,事实上,二、三线城市房价出现明显上涨发生于2016年3月,较一线城市晚了半年至一年的时间。

固收投资:信用风险缓释,下半年收益或走高

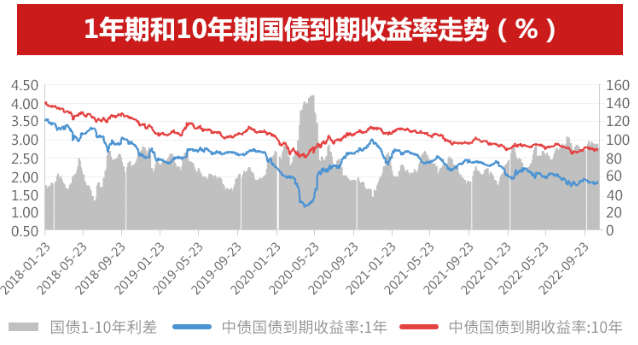

今年以来,尽管债券收益率普遍下行,但疫情扰动、稳增长预期、房地产松绑和经济复苏等多因素交织,债市行情呈震荡走势。从不同券种看,信用债下行幅度总体上大于利率债。市场流动性充裕,资金价格处于低位,短端收益率下行较明显,长端收益率受到稳增长预期的影响走势震荡,期限利差走阔,收益率曲线趋于陡峭化。

后续资金价格大概率向政策利率回归,短端收益率或有所上行,而长端利率债走势在经济复苏大背景下预计仍将延续震荡。

自2018年以来债券收益率整体震荡下行,各主要期限和评级债券收益率均处于历史较低水平,随着整体收益率水平的下降,债券市场再投资压力也在有所加大。今年以来城投债表现较好,仍具备良好配置价值,地产行业虽然各地利好不断,但依然处于筑底阶段,短期内民营地产信用风险仍较高。

投资建议:

1.2022年,由于受到疫情的反复扰动,国内经济下行压力较大。往后看,国内经济将延续修复态势,稳增长措施也有望继续出台,债券市场难有趋势性行情。

2.央行货币政策延续稳健偏松基调,市场流动性维持充裕,资金价格也将处于相对低位。虽然年内实施了降准,LPR也进行了下调,但由于海外高通胀和美联储加息因素的影响,国内货币政策受到一定制约,但不排除经济修复不及预期、外部制约缓解情况下,结构性金融政策有望进一步出台。

3.投资上依然建议规避信用下沉和民企配置比例明显的产品,注重票息保护的同时警惕城投尾部风险,当前城投平台再融资环境较为稳定,尾部区域城投信用风险边际有所降低,但仍需对价格波动风险保持警惕。近期地产纾困政策力度明显加大,有望为解决地产短期流动性困境提供助力,行业信用风险或有所缓和。

对稳健型投资人,地产复苏仍需时间,当前投资风险仍偏大,建议谨慎;对风险偏好型投资者,可适度博弈短久期地产债的投资机会。

外汇·黄金

2023年的外部环境依旧充满不确定性。

经济方面,欧美进入经济下行周期,带动全球需求下行。尤其是美国,如果呈现“软着陆”则对全球冲击有限;但如果出现“硬着陆”,则将对全球市场产生较大冲击。而为了应对冲击,美联储可能不得不提前降息。因此明年美元本身有走弱的基础,相对的,大宗商品和人民币汇率会相应强势。随着美联储加息减速,人民币兑美元已经从7.3快速升至6.75左右,我们预计2023年人民币汇率或回到6.3附近。

除了经济层面,全球地缘风险整体升温。俄乌战事有可能升级,欧洲火药桶巴尔干半导也在躁动,东亚和东北亚地区的不稳定因素也在不断积聚。同时叠加全球通胀粘性和美元走弱,黄金的避险属性有望在2023年重放光芒。

本报告由九方智投投资顾问胡祥辉(登记编号:A0740620080005)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧