精达股份:传统业务经营平稳 GB200铜缆带动新兴业务高增长

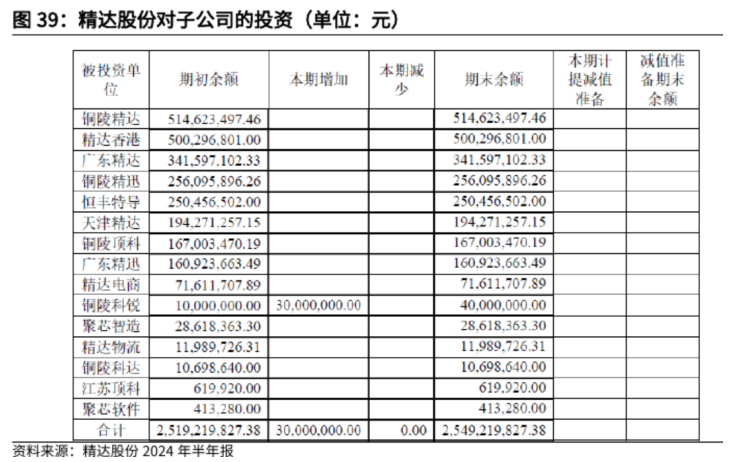

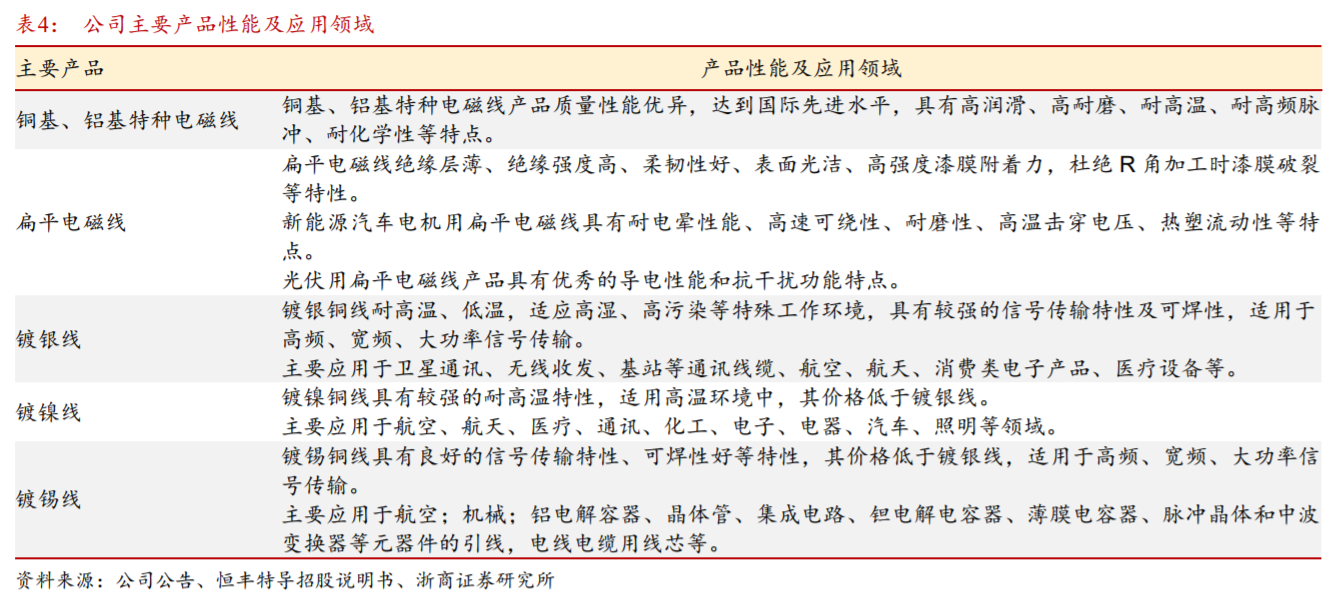

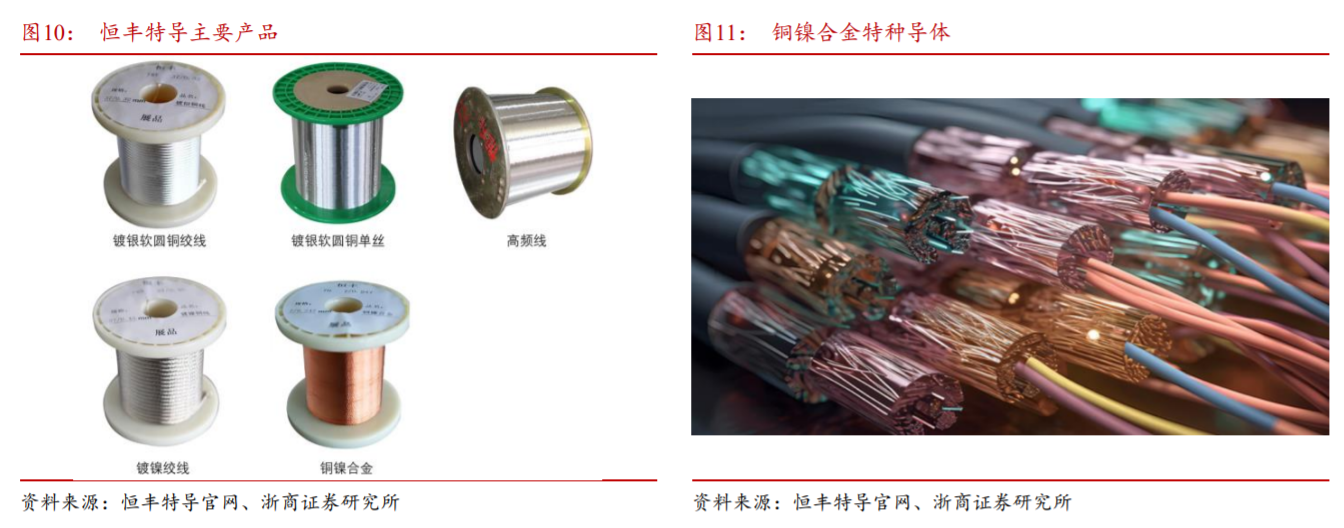

银包线作为铜缆的重要原材料之一,在提高铜缆的导电性、耐腐蚀性和抗氧化性方面发挥着关键作用,此次营收大幅扩张也验证了下游铜缆市场的需求扩张。因此结合光模块出海数据以及铜缆上下游边际变化,关注NVL系列相关的高速铜缆。常州恒丰特导股份有限公司参与完成的“高性能铜及贵金属丝线材关键制备加工技术与应用”项目荣获国家科学技术进步奖二等奖。精达股份持有恒丰特导80.68%股权,恒丰特导主要产品包含镀银线、镀镍线、镀锡线等,广泛应用于航空航天、通信、数据中心、新能源、电子消费品、医疗器械等领域。未来数据中心等对特种导体的潜在需求较大,公司业务有望实现较快发展。

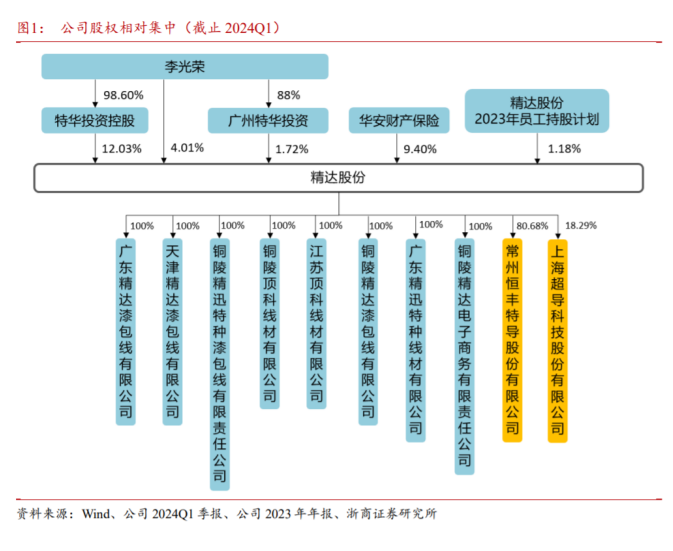

10月9日,精达股份收到控股股东特华投资通知,特华投资与乔晓辉于10月8日签署了《股份转让协议》,约定特华投资通过协议转让方式将其持有的上市公司股份1.70亿股(占公司总股本的8.06%)以每股4.72元的价格转让给乔晓辉,转让价款总额约为8.02亿元。

乔晓辉是A股市场知名超级女牛散。豪掷8亿元接盘,乔晓辉却表示,不谋求精达股份控制权。转让超8%的股权,李光荣将套现8亿元,精达股份也因此成为一家无控股股东的公司,但是,李光荣仍然是公司实际控制人。被动成为第一大股东的华安保险也明确表示,不谋求控制权。

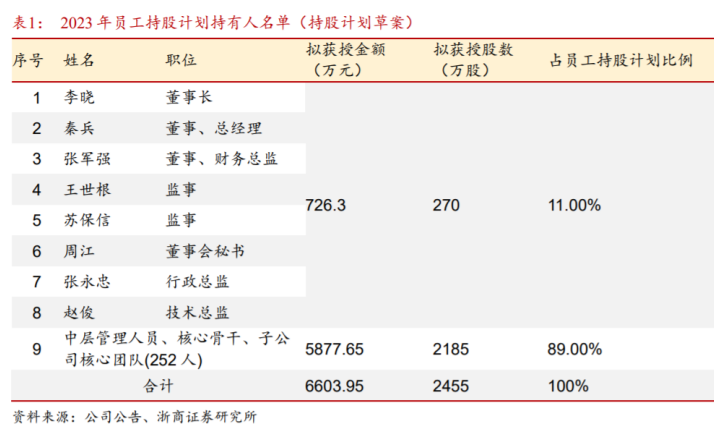

员工持股计划主要考核扣非归母净利润增长率,以2022年业绩为基数,公司2024年扣非归母净利润(剔除员工持股计划产生的股份支付费用)目标为增长不低于30%。

精达股份于1990年2月建厂,是特种电磁线行业的龙头企业、位列全球前三位的特种电磁线制造商。2002年9月,公司在上交所挂牌上市。公司传统的业内领先,竞争力清晰;新能源车用扁线快速发展,镀银等特种导线业务受益于AI产业发展及铜连接技术变革。技术实力强,为电磁线行业主要产品标准制定者之一。公司深耕电磁线行业30余年,是电磁线行业主要产品标准制定者之一。拥有国家级企业技术中心、国家级博士后科研工作站、国家级实验室等多个研发平台。2023年共参与6项国家标准和1项团体标准的制修订,累计主导或参与编制的标准共77项。

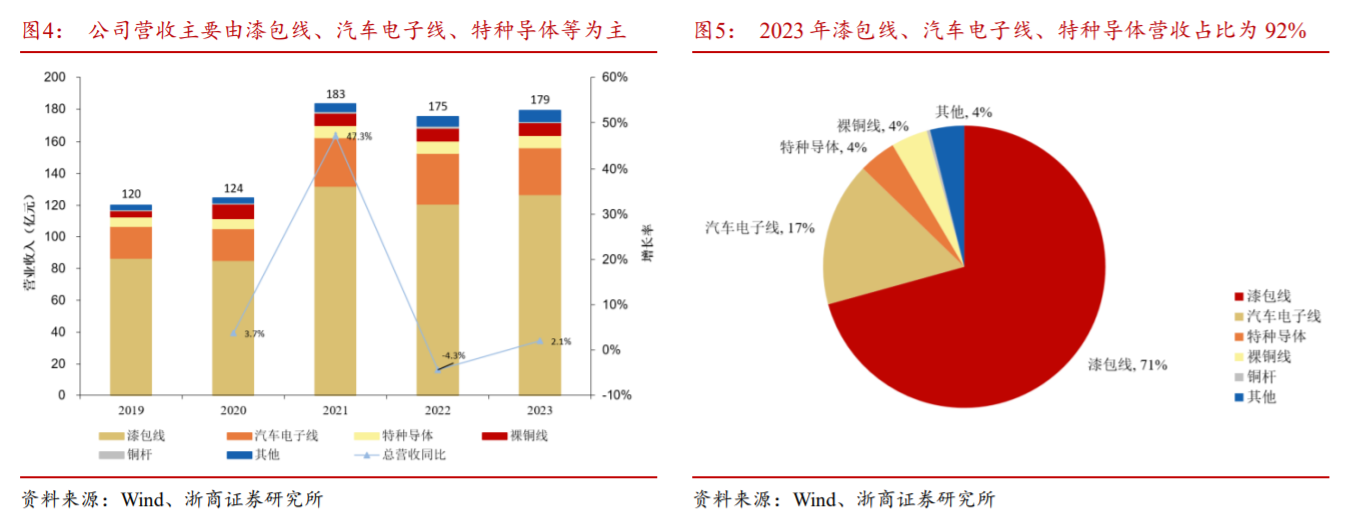

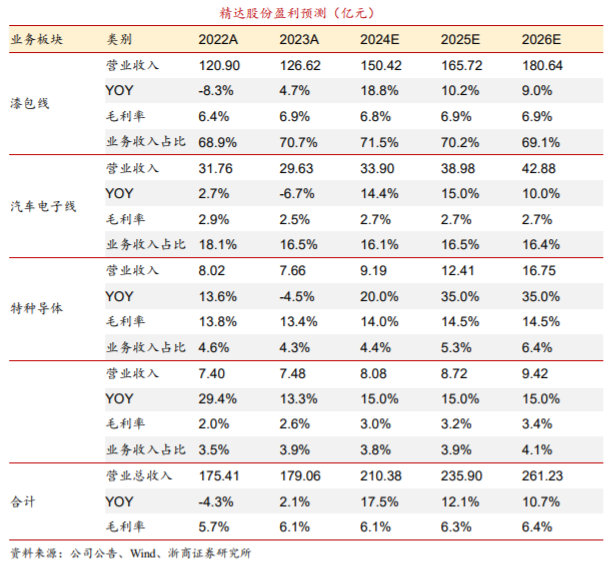

从经营业绩方面看,2018年至2023年,精达股份实现的营业收入分别为118.98亿元、119.97亿元、124.47亿元、183.30亿元、175.42亿元、179.06亿元,虽然有所波动,但整体上呈增长趋势。2023年的营业收入较2018年增长约50.50%。

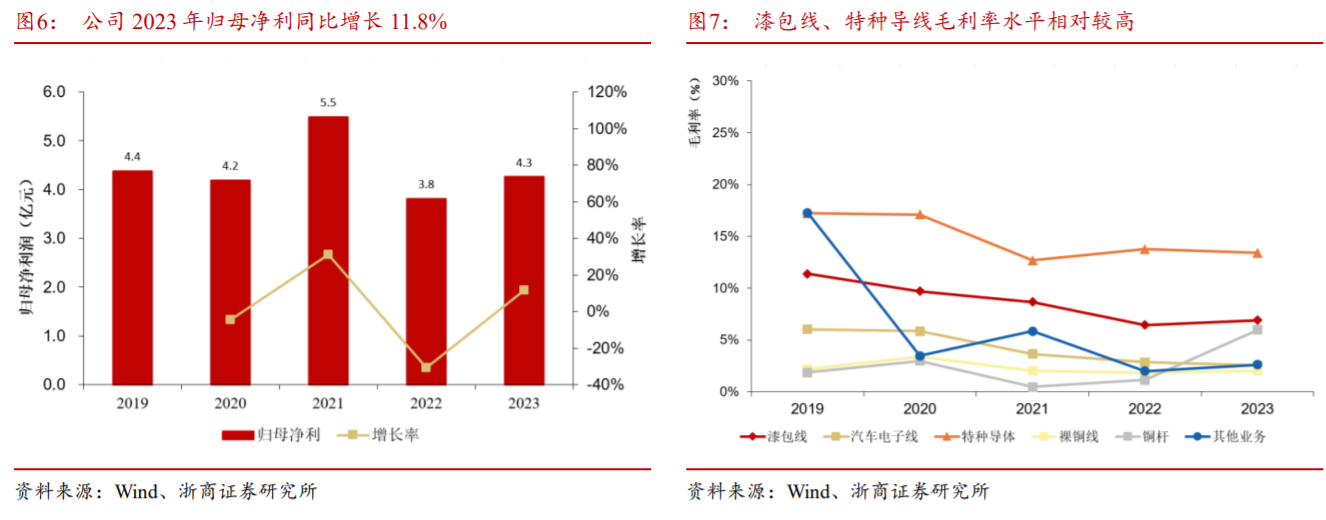

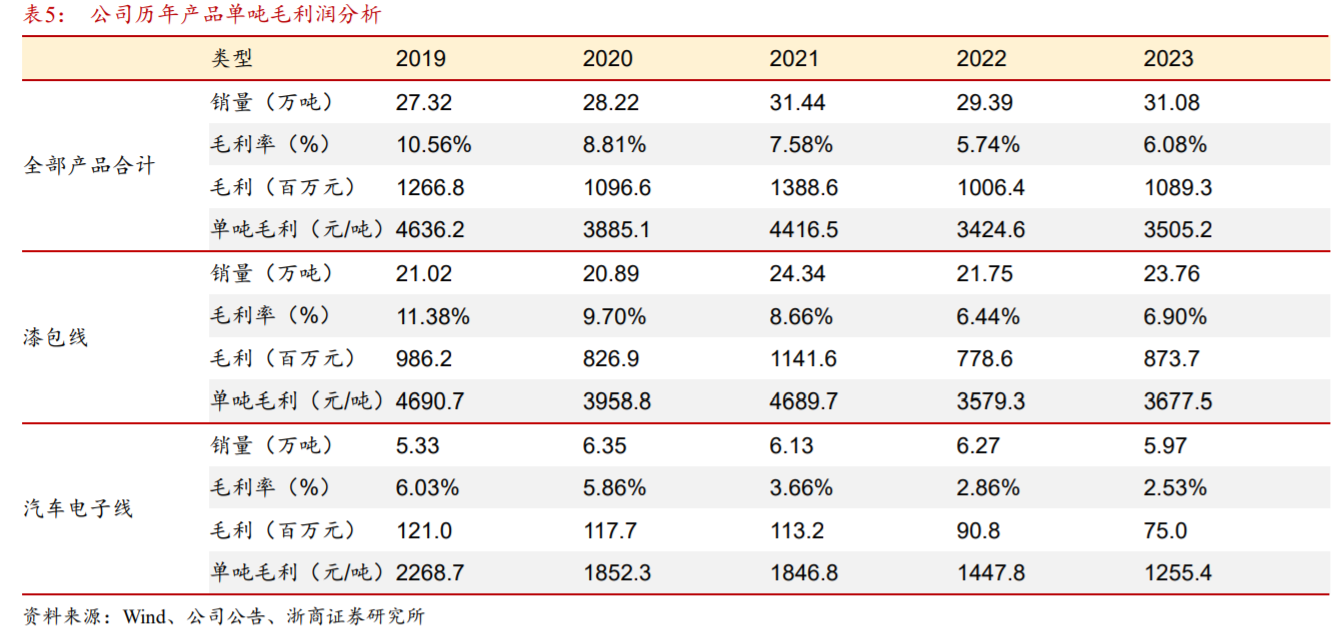

2023年公司归母净利为4.3亿元,同比增长11.8%;漆包线、特种导体线等毛利率水平相对较高。

2023年单吨毛利回归上升通道。整体趋势上,公司所有产品平均单吨毛利从2019年的4636.2元/吨下降至2023年的3505.2元/吨,但2023年单吨毛利同比实现提升。2023年漆包线单吨毛利为3677.5元/吨,同比提升2.7%;汽车电子线单吨毛利为1255.4元/吨,同比下降13.3%。

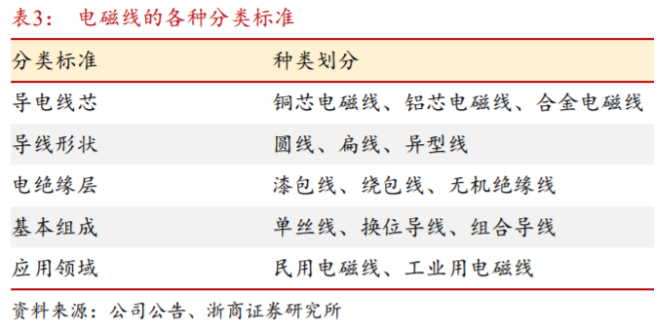

公司产品按照材质主要划分为铜基电磁线、铝基电磁线及特种导线三大系列。

公司产品主要应用于家电电器、特种工业电机、新能源产业、超导领域、航空航天、移动基站、高铁机车、风力发电、船舶用电等。

1)业务稳中有增并受益于铝线替代。2024年上半年公司产品销量16.77万吨,同比增长11.51%,其中特种电磁线产品销量13.34万吨,同比增长14.12%。单吨均价同比上涨7.5%,2023H1产品均价为5.76万元/吨,2024H1产品均价为6.19万元/吨,主要由于铜价上涨导致。

行业方面,不仅是家电和普遍工业用电机开始切换铝线,电动车驱动等电机也在探索铝导线的应用;铝导线的单吨利润目前要明显高于铜导线,而公司铝导线市占率保持领先,因此除了总量上有所加快,公司产品结构上比较受益于铝导线的普遍应用。以铜陵精迅为例,该子公司主要业务为铝导线,公司披露24H1其净利润0.64亿元,较22H1、23H1的0.45、0.43亿元净利润大幅增长。

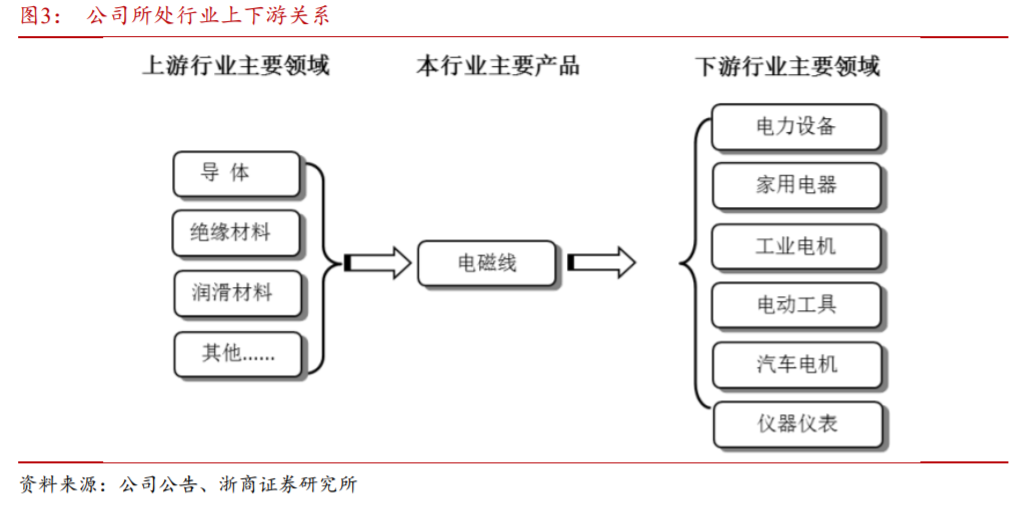

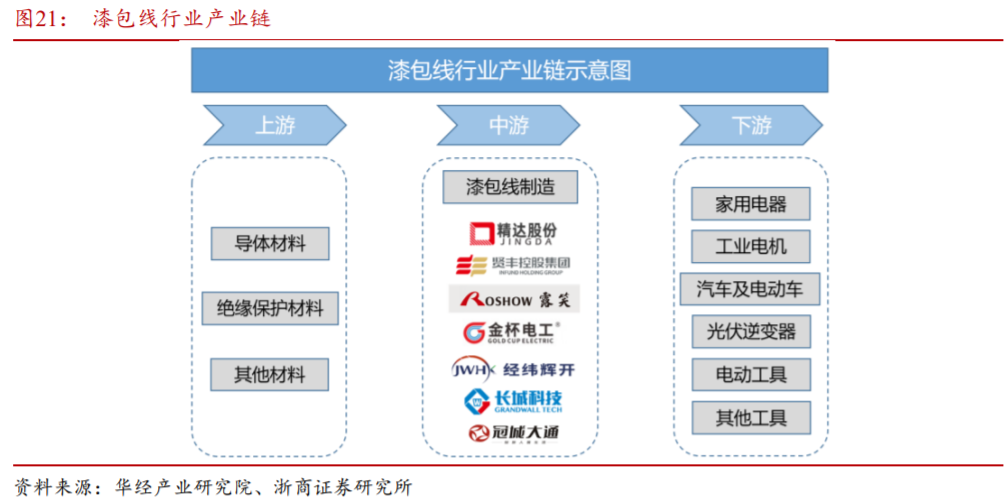

漆包线通常是指用绝缘层作为绝缘涂层、用于绕制电磁线圈的金属导线。漆包线产业链的上游主要由导体材料、绝缘保持材料等原材料构成;中游为漆包线制造环节,代表企业有精达股份、贤丰控股、露笑科技、金杯电工、经纬辉开、长城科技、冠城大通等。下游主要应用于家用电器、工业电机、汽车及电动车、光伏逆变器、电动工具等领域。

2)特种导线等新业务开始起量。持股80.68%的子公司恒丰特导是特种导体领先企业,2024年获得国家科学技术进步奖二等奖。恒丰特导主要产品包含镀银线、镀镍线、镀锡线等,广泛应用于航空航天、通信、数据中心、新能源、电子消费品、医疗器械等领域。控股子公司恒丰特导镀银导线量价齐升,营业收入快速增长。

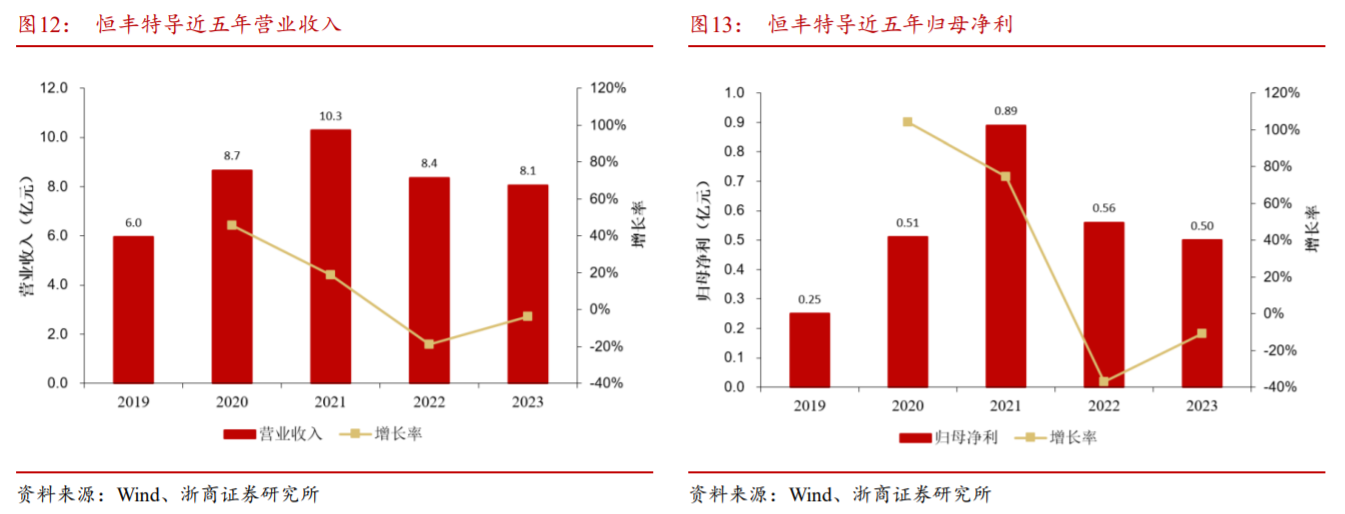

控股子公司恒丰特导2024H1营收为5.49亿元,同增42.32%;净利润为0.34亿元,同增23.71%;其中镀银导体营收为2.72亿元,同比增长63.57%。营收增加由于镀银导体销量增加、主要原材料价格上涨双重叠加。报告期内,公司数据中心用高速镀银特种导体需求量显著上升,主要系高速镀银导体销量明显增长及原材料等因素涨价所致,其产品过去长期供应安费诺、惠州乐庭、泰科等客户,市占率领先,未来可能明显受益于AI发展及铜连接技术变革。

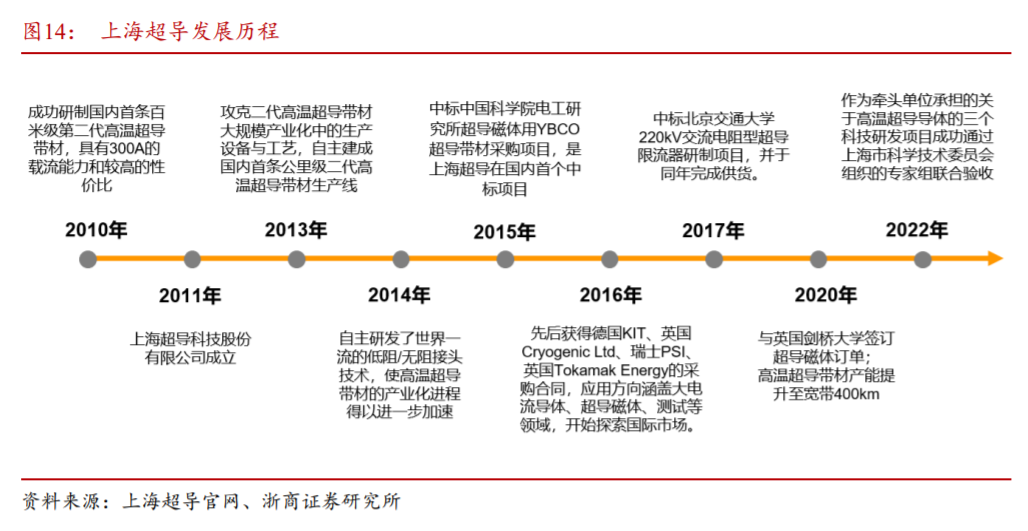

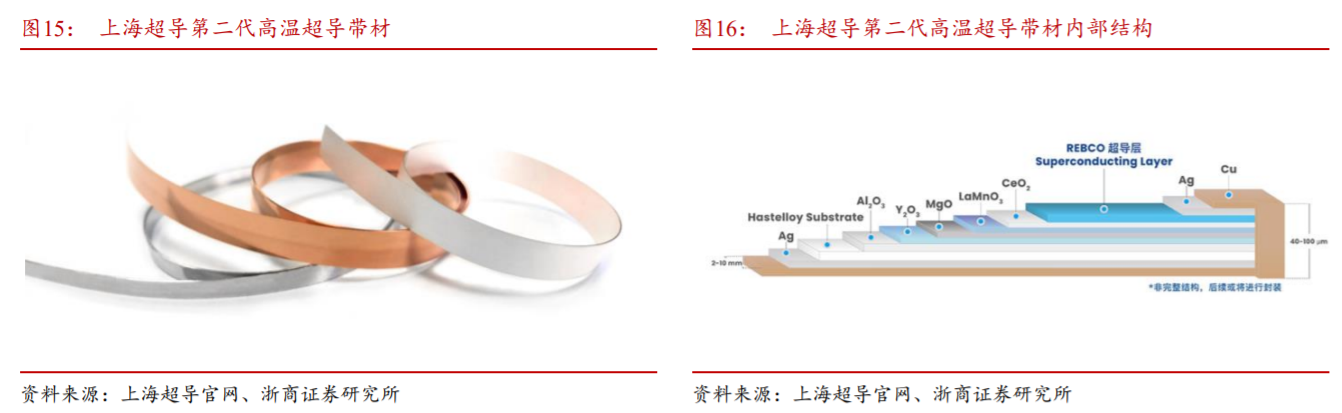

3)超导:产品可应用于可控核聚变/超导电缆等领域,并多次获得订单。公司持有上海超导18.29%股权,上海超导凭借产品实力多次获得国内外项目订单,第二代高温超导带材具备领先的低温高场电性能,具有优异的临界电流密度以及先进的低阻接头技术。可应用在超导电缆、超导限流器、超导磁悬浮、核磁共振、可控核聚变等领域。

上海超导基于物理气相沉积法制备的超导带材具有全球较为领先的低温高场电性能,一流的自场电流密度、优异的磁体绕制性能、极低的交流损耗,可广泛应用于电力、交通、能源、医疗、高能物理等各个领域。

上海超导产品具备较强的技术优势。上海超导研发的第二代超导带材具备领先的低温高场电性能,并通过了中科院第三方认证;具备一流的带材封装工艺,显著提升带材的临界脱层应力、抗拉应力等性能;具有优异的临界电流密度以及先进的低阻接头技术等。

上海超导产品可应用在超导电缆、超导限流器、超导磁悬浮、核磁共振、可控核聚变等领域。上海超导产品已经拥有多个实际应用案例,与国内外多家客户具有良好的合作关系。

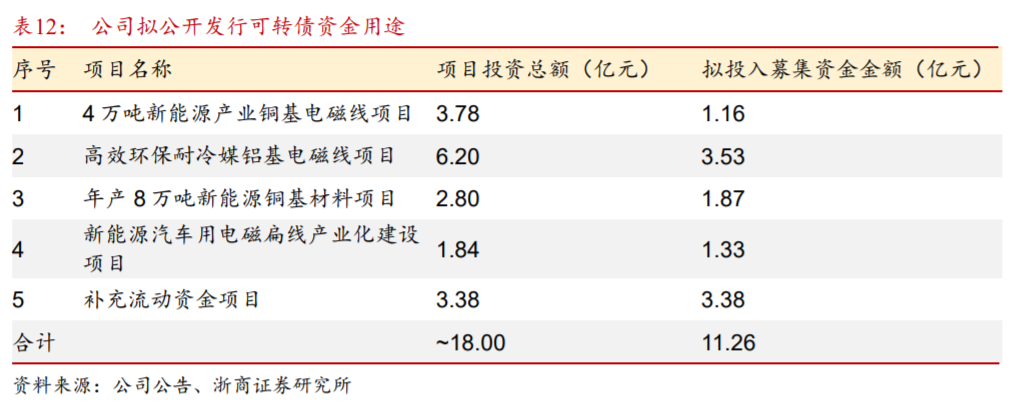

2023年公司发布公告,拟公开发行可转债,募资不超过11.26亿元。主要用于4万吨新能源产业铜基电磁线、高效环保耐冷媒铝基电磁线、年产8万吨新能源铜基材料、新能源汽车用电磁扁线产业化建设等,为公司可持续发展提供支撑。

2023年公司四大基建项目已建成落地,铜陵精达、常州恒丰、铜陵精迅、铜陵顶迅新工厂已实现生产,新项目已经开始生产运营及批量供货。其中铜陵精达项目建成达产后,将形成年产10万吨漆包圆铜线和5万吨漆包铜扁线的生产能力。

恒丰公司产能也将稳步提升至8000吨,内含超微细合金导体材料产能约5000吨,超高频信号传输导体产能约3000吨。同时,天津精达铜扁线和广东精迅铝扁线扩产项目配合发力,保障供给稳定,满足市场需求。

公司聚集了下游行业具有代表性、知名度较高的优质客户。公司作为电磁线行业的头部企业,经过近 30 年的技术研发和市场开发,聚集了下游行业具有代表性、知名度较高的优质客户,如格力、美的、日立、东芝、三菱、飞利浦、爱默生、A.O.史密斯等。公司与这些客户签订了长期销售合同,建立了长期稳定的战略合作关系。以上客户需求相对稳定且具有持续性,其对电磁线较高的质量及服务要求也是公司在行业竞争中保持优势的主要动力之一。

参考资料:

20240817-浙商证券-精达股份:业绩快速增长,算力用高频镀银导线逐渐放量

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧