软控股份:国内橡胶机械龙头 受益轮胎行业产能扩张

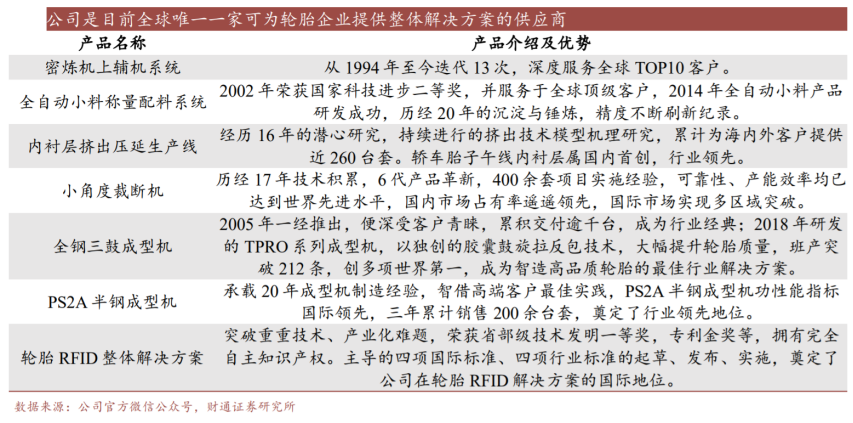

公司是稀缺的轮胎企业整体解决方案供应商:公司产品覆盖轮胎生产全工序,顺应轮胎机械“智能化+体系化”的升级趋势,持续加大研发投入,拓宽产品SKU强化竞争力。

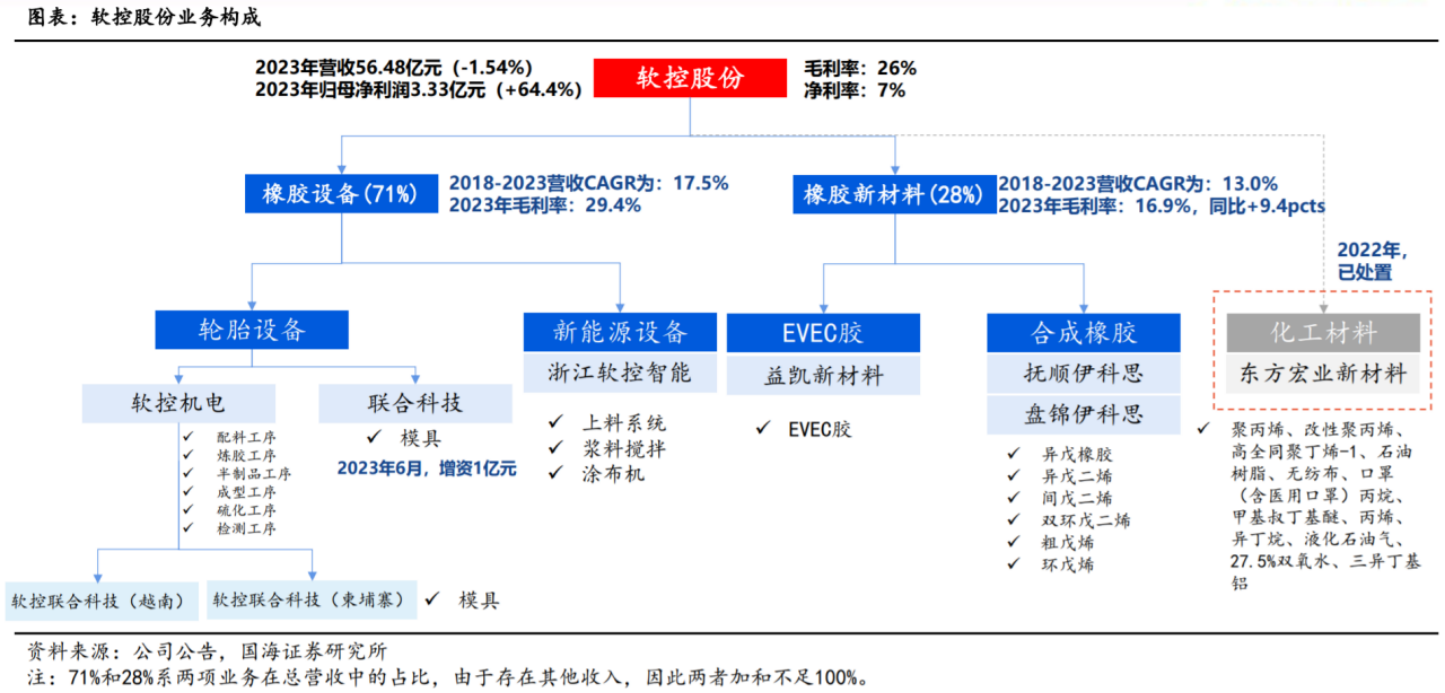

软控股份主营业务为橡胶机械和橡胶材料,未来有三重成长逻辑:1)国产轮胎企业产能扩张,软控股份设备订单受益;2)软控股份产品性能提升,在全球橡胶机械设备存量市场市占率提升;3)液体黄金材料和合成橡胶材料持续放量增长,打开成长天花板。

国产轮胎企业出海加速带动设备景气上行。

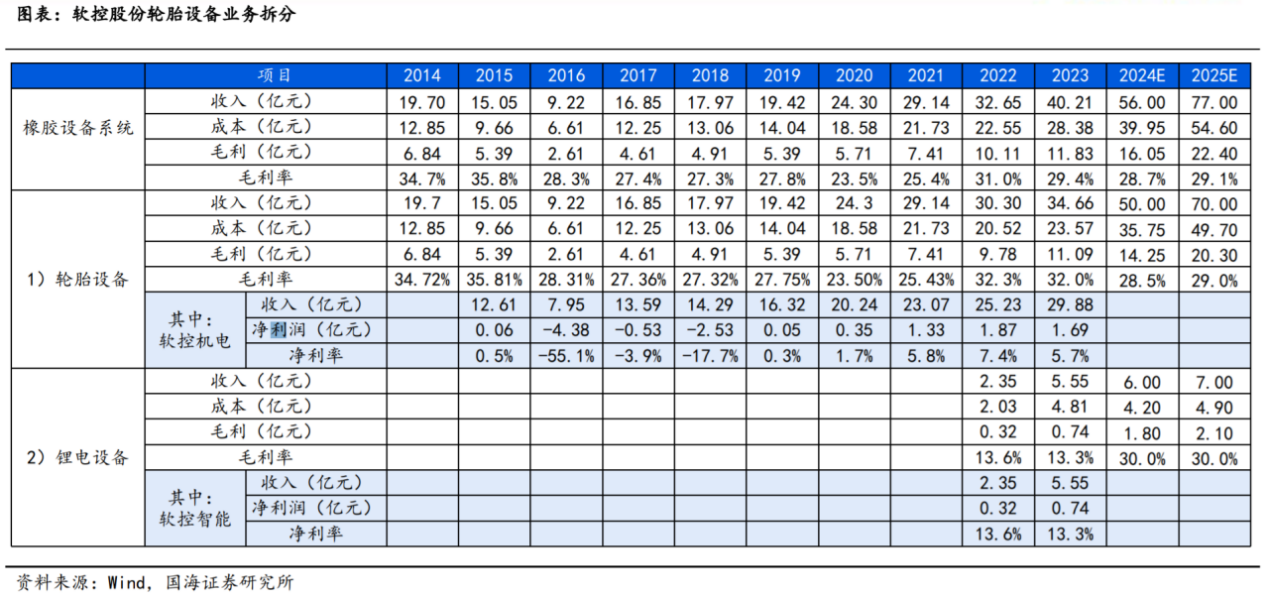

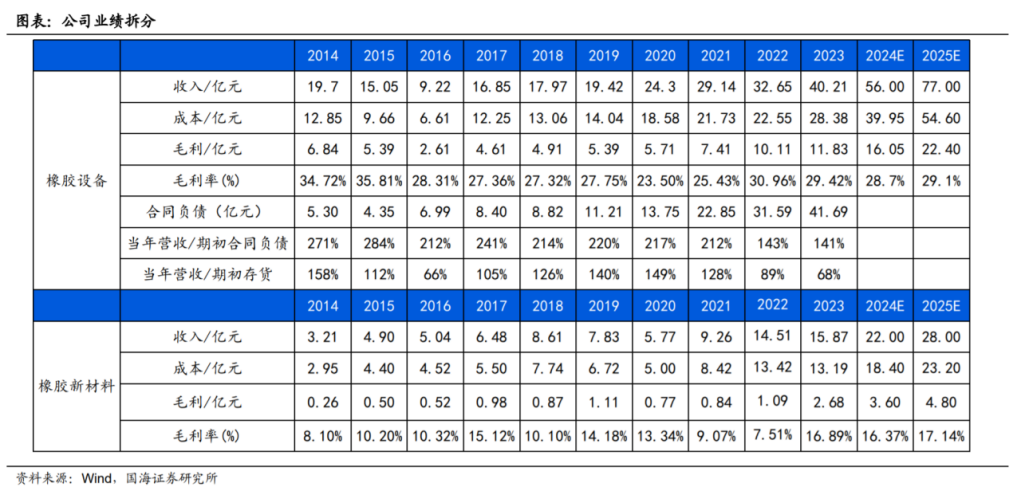

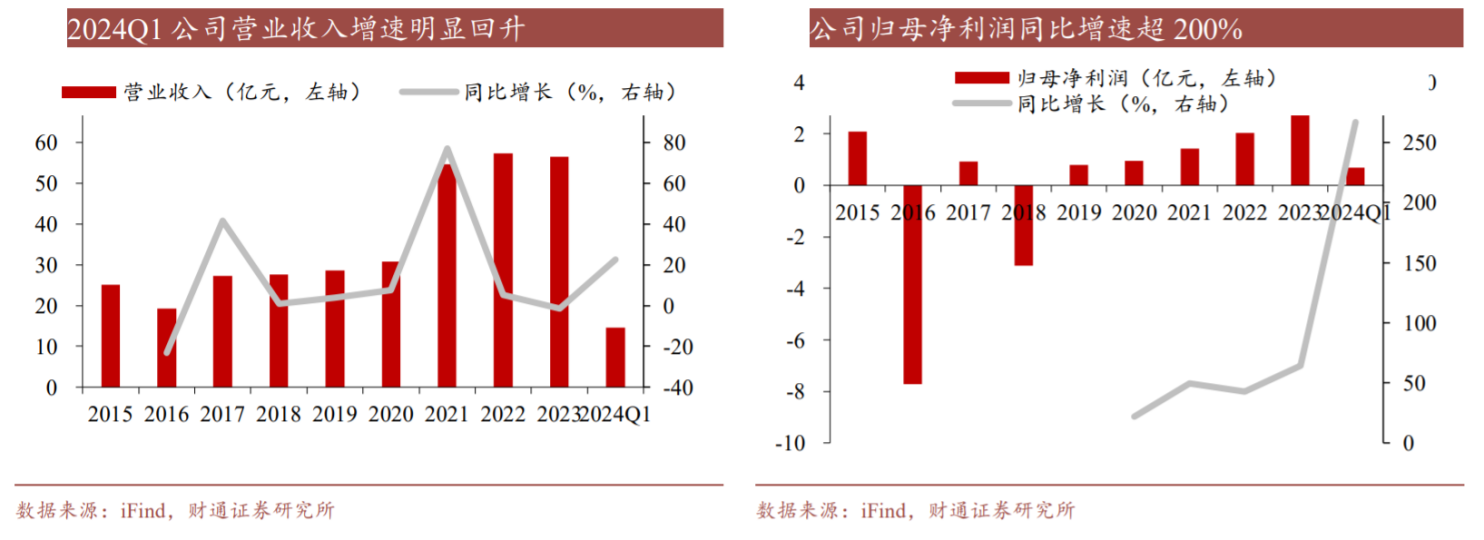

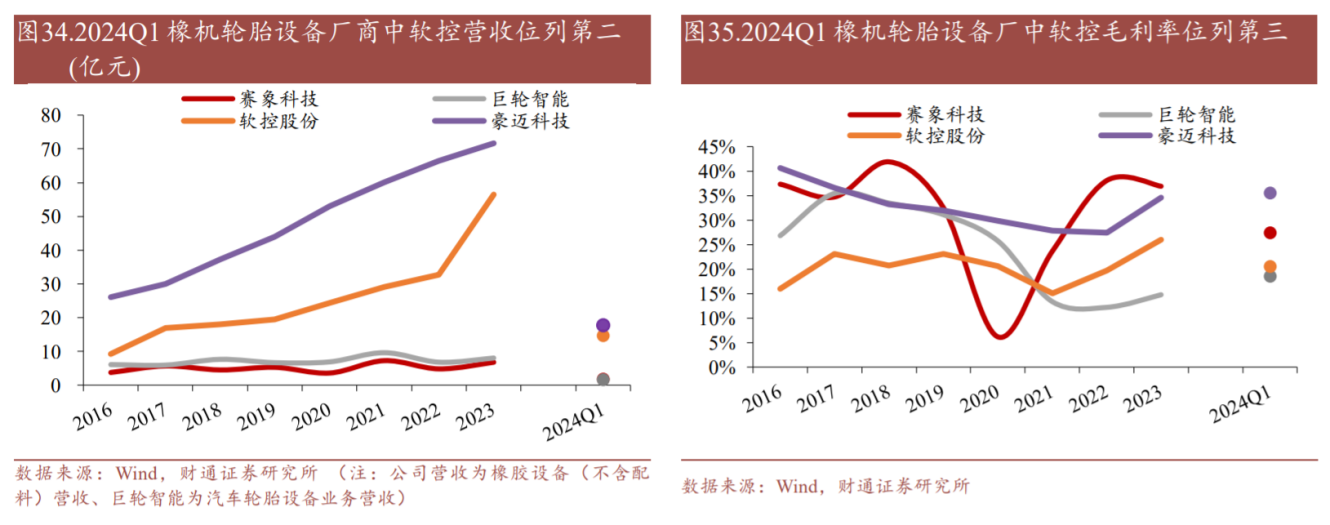

1)轮胎设备增量与存量需求齐增。增量需求方面,据我们测算,国产轮胎产能扩张每年对于轮胎设备的需求量是100亿元左右,按照当前的扩张计划进度,假设国产轮胎在全球的市场率从目前的29%增长至70%,预计需要连续扩张10年以上的时间。存量需求方面,当前全球轮胎设备原值大约3750亿元,假设轮胎设备为15年的更换周期,则轮胎设备存量替代的需求为250亿元。目前公司拥有半钢/全钢/非公路全系列产品组技术储备,公司有望凭借丰富SKU进一步扩大在手订单。2019-2021年,公司从赛轮轮胎接到的关联交易金额中,设备的金额分别为11.54、13.74、20.84亿元,占比公司当年设备营收的59.4%、56.5%、71.5%,2022-2023年这一比例下降至33.4%、18.6%,也意味着软控股份的设备受到赛轮轮胎以外厂家的广泛认可,尤其是2023年来自海外企业的收入达到13.97亿元。2023年公司海内外签单实现重大突破,截至2023年底,公司存货达56.73亿元,同比21.71%,其中在产品及库存商品存货为51.95亿元,占比达92%。

2)锂电设备板块,公司产品集中在价值量更高的前段工序,下游客户覆盖宁德时代、比亚迪。2023年末,公司合同负债达41.69亿元,其中轮胎设备占比85%,约为35.44亿元,锂电设备占比15%,约为6.25亿元。

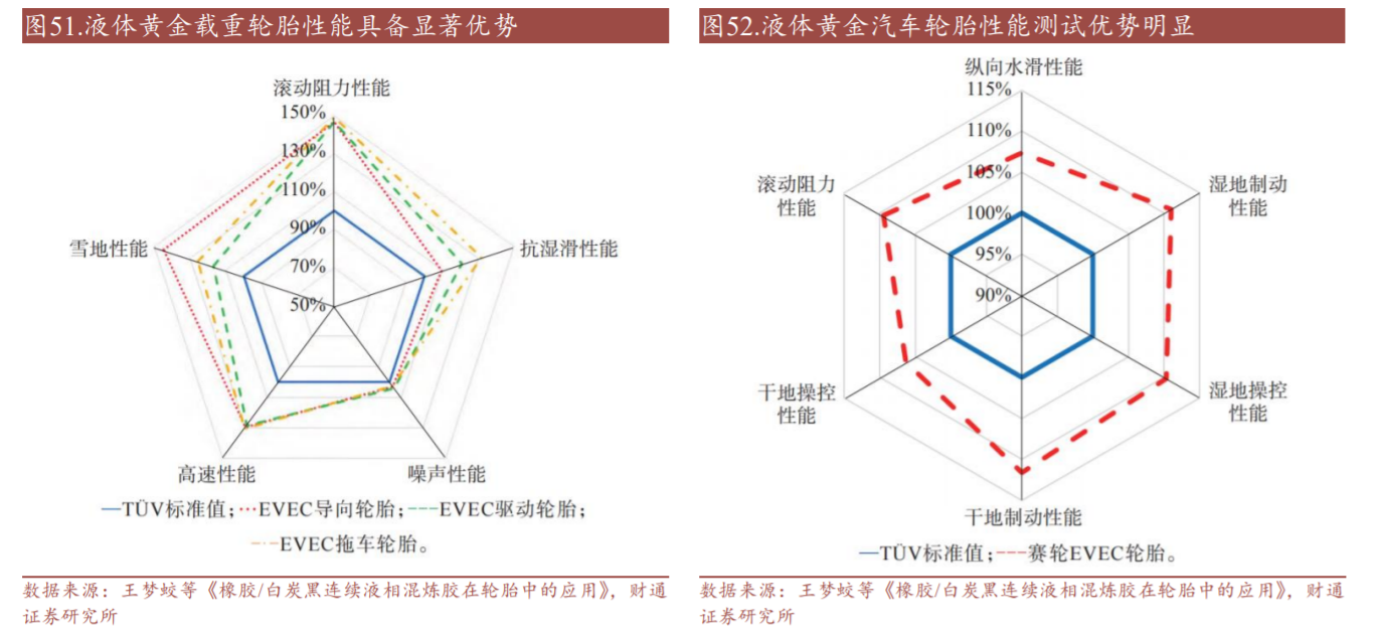

3)“液体黄金”材料打破轮胎魔鬼三角。公司目前具有7万吨EVEC胶和15万吨抽余碳五及异戊橡胶等产品,在建15万吨抽余碳五及异戊橡胶等产品,2024年投产后有望贡献营收增量。随着下游“液体黄金”轮胎的推广,EVEC胶销量和利润率有望提高,子公司益凯新材料2017-2021年在液体黄金方面亏损总额达到2.45亿元,2022年开始盈利235万元,2023年净利润0.35亿元,预计未来盈利有望持续增长。

异戊橡胶业务历史净利润一般在1000-4000万元,2023年因为原油价格高涨,亏损1187万元,预计未来亏损有望缩窄或扭亏为盈。

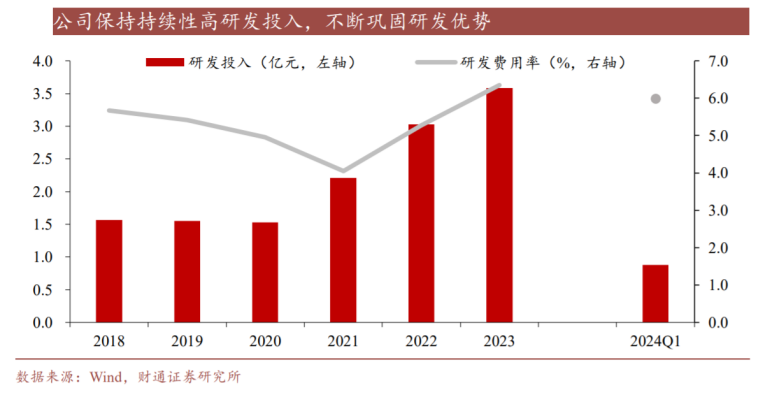

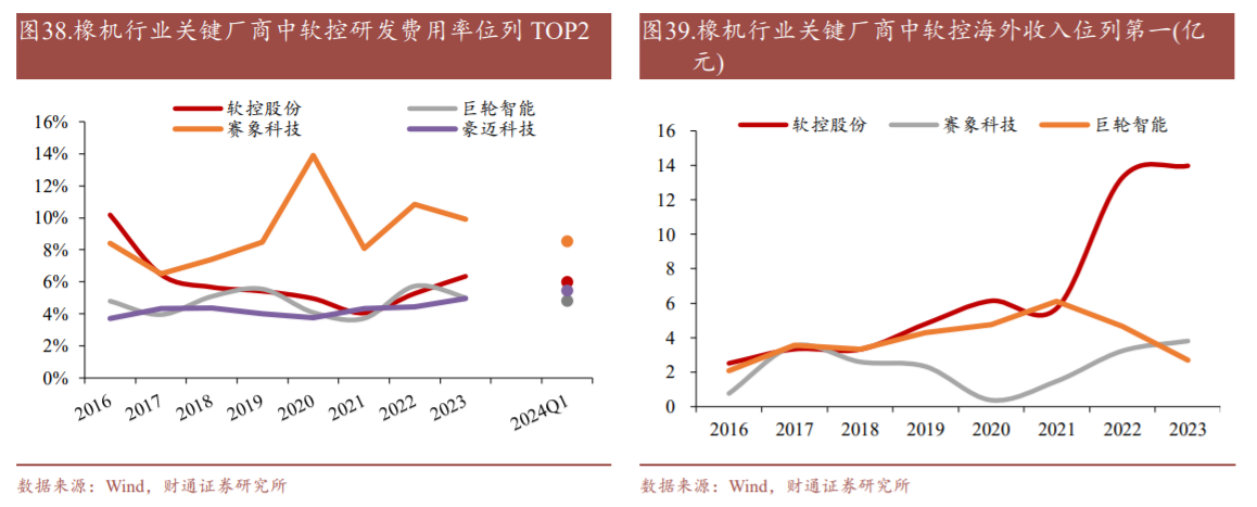

2023年公司研发费用3.59亿元,同比+18.48%,研发费用率6.35%,同比+1.07pct;

公司2023年海外签单创历史新高,2018-2023年公司海外收入复合增速达33.29%;

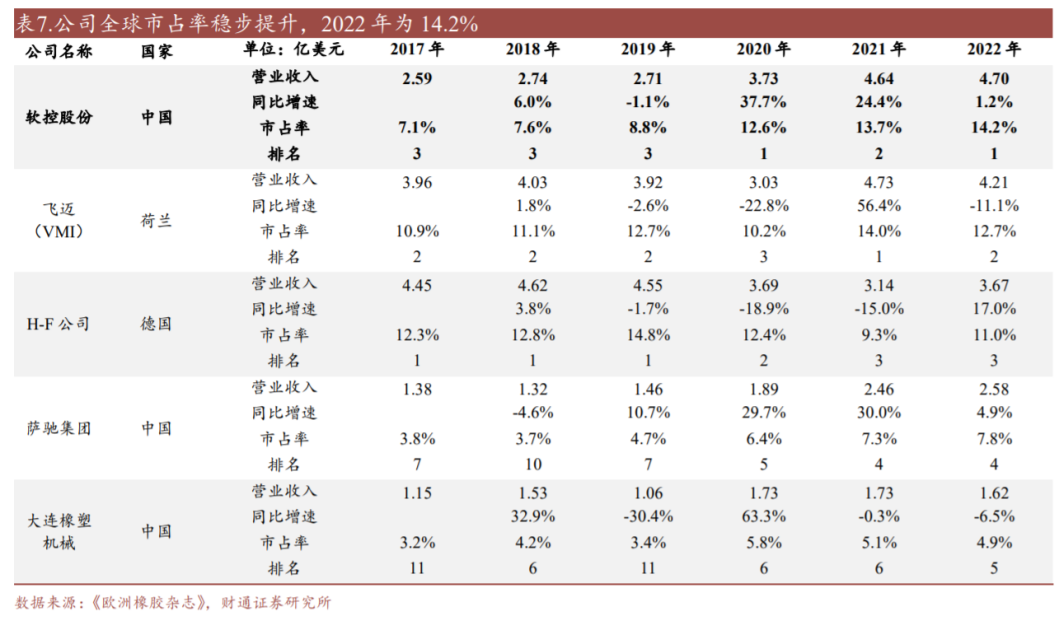

2023年海外收入创新高达到13.97亿元,同比+5.12%,据《欧洲橡胶杂志》,2022年公司再次以4.7亿美元营收位列第一,全球市占率达14.2%,同比提升0.5pct。

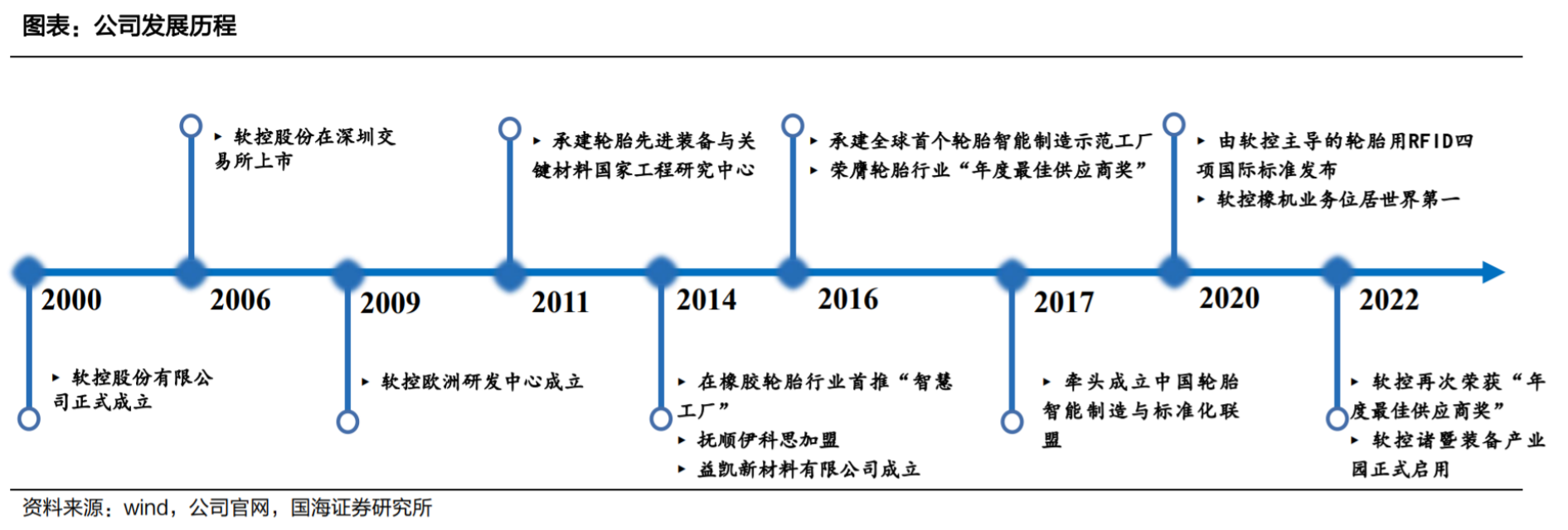

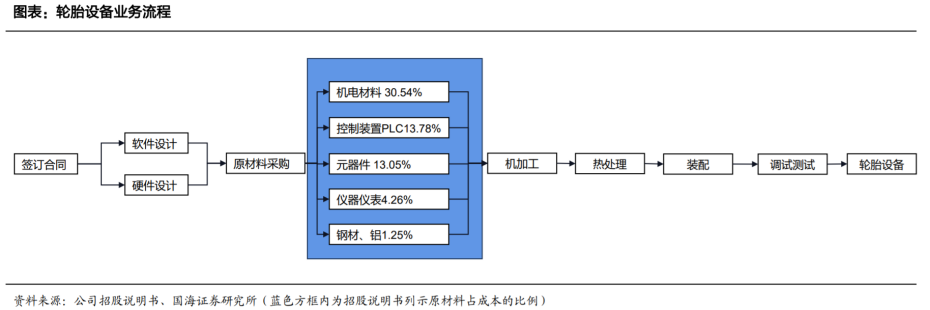

公司成立于2000年,是国内领先的橡胶机械供应商,产品实现对轮胎工序的全覆盖。

致力于橡胶行业应用软件、信息化装备的研发与创新,为轮胎企业提供软硬结合、管控一体的智能化整体解决方案,推动工业智能化发展,并广泛涉足物联网、RFID、自动化物流、橡胶新材料等领域。公司产品体系不断完善,目前已覆盖轮胎生产的配料、密炼、压延、裁断、成型、硫化、检测等环节。

公司为轮胎企业提供整体解决方案的供应商,顺应轮胎机械“智能化+体系化”的升级趋势。

公司股权结构稳定,实控人持股14.36%。

推进产学研一体化发展,研发平台优势突出。推进产学研一体化发展,研发平台优势突出。公司搭建以中国、美国、斯洛伐克为中心的全球研发体系,积极探索全球技术合作。

公司保持持续性高研发投入,不断巩固研发优势。公司建立了相对完备的“技术仓库”,储备成熟的技术模块,公司产品的研发流程、通用技术、测试工具等已标准化,需要开发的新模块经过验证之后补充到“技术仓库”中,能帮助公司大幅提升生产效率。

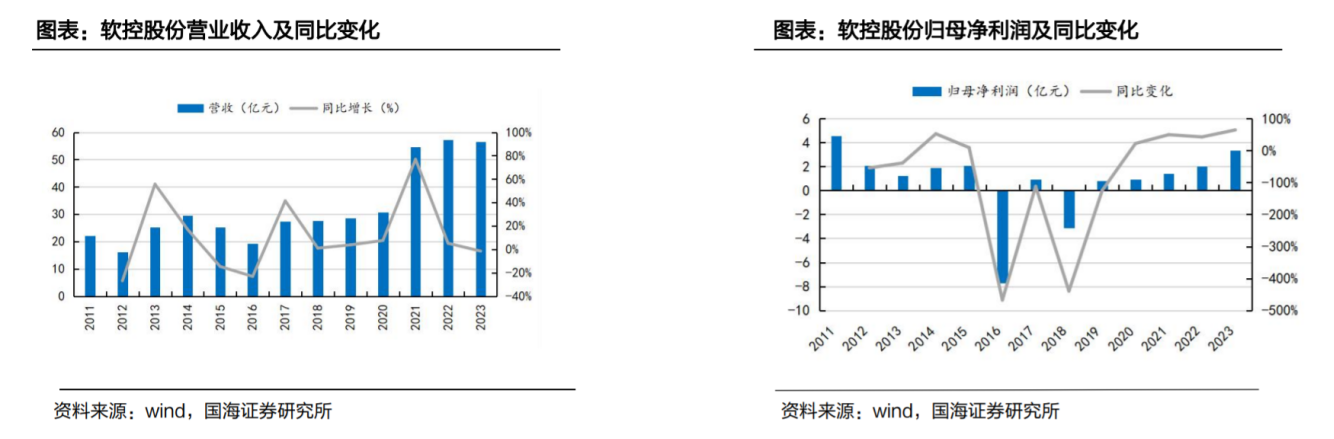

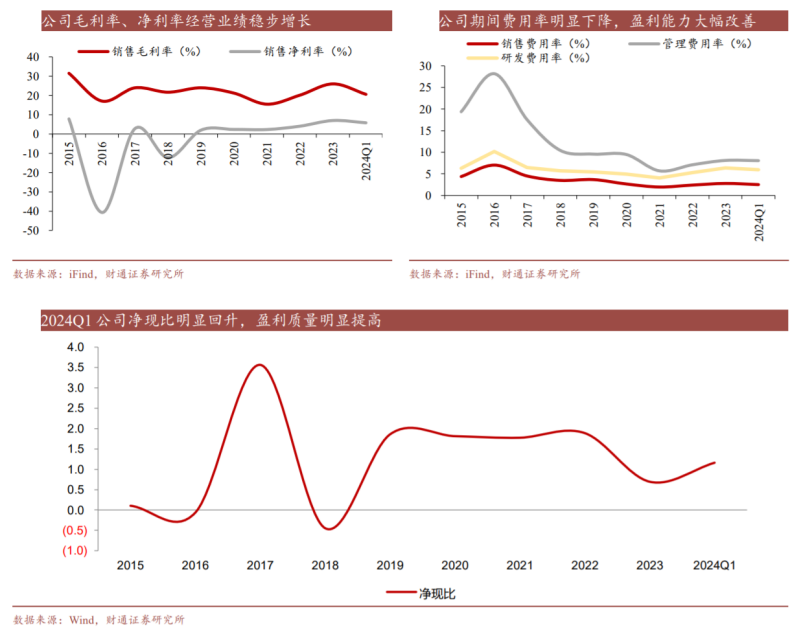

经营业绩稳步增长,盈利能力呈回升趋势。

公司期间费用率呈明显下降趋势,2023年盈利能力大幅改善。

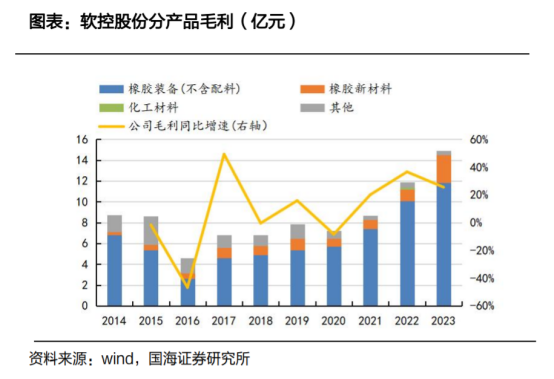

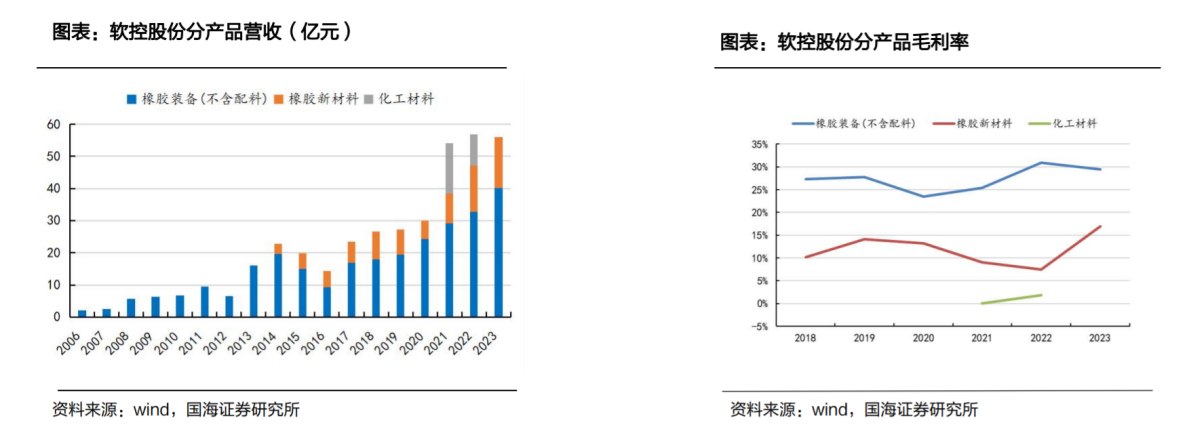

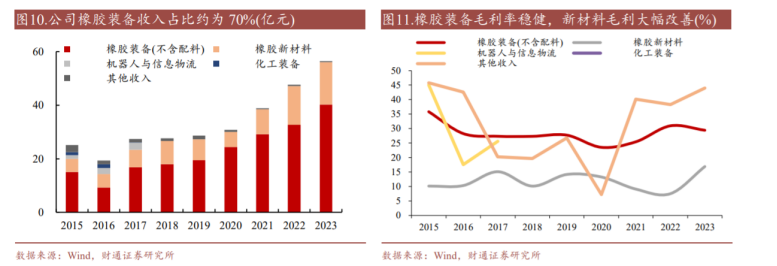

橡胶装备为公司核心主业,收入占比约为70%。分产品来看,2023年公司主营业务中,橡胶装备收入为40.21亿元,同比增长23.13%,占营业收入的71.20%;橡胶新材料收入为15.87亿元,同比增长9.39%,占营业收入的28.10%。橡胶装备业务毛利率总体保持相对平稳,橡胶新材料业务毛利率呈快速提升趋势,2023年为16.89%,同比提升9.38pct。

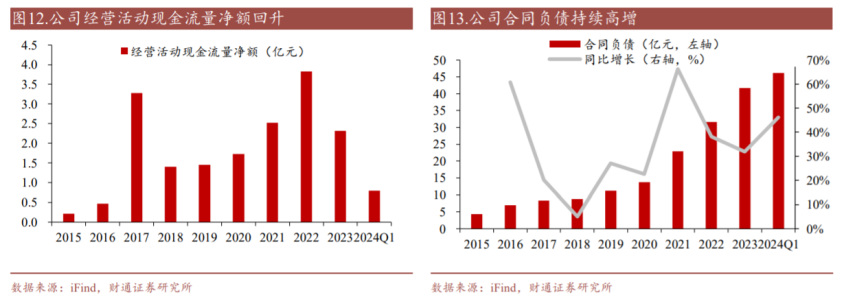

公司存货和合同负债持续增高,业务规模不断扩大。

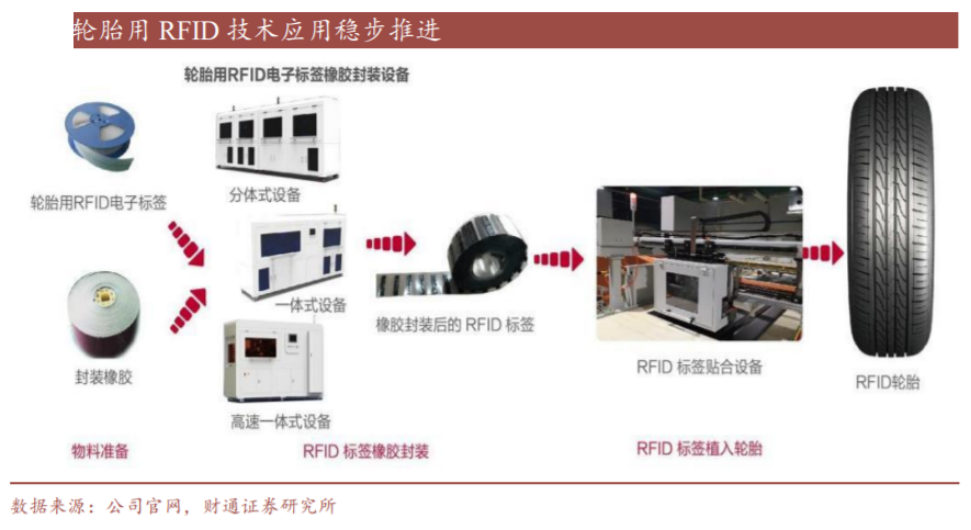

智能制造提升综合实力,RFID技术应用稳步推进。依托在产品线方面的固有优势,公司在智能制造领域取得突出成绩。

公司长期致力于轮胎用RFID技术的研发,成为国际标准制定者之一。作为轮胎条形码的“无线”版本,RFID技术具有防水、防磁、耐高温、使用寿命长、读取距离大、标签上数据可以加密、存储数据容量更大、存储信息更改自如等优点。

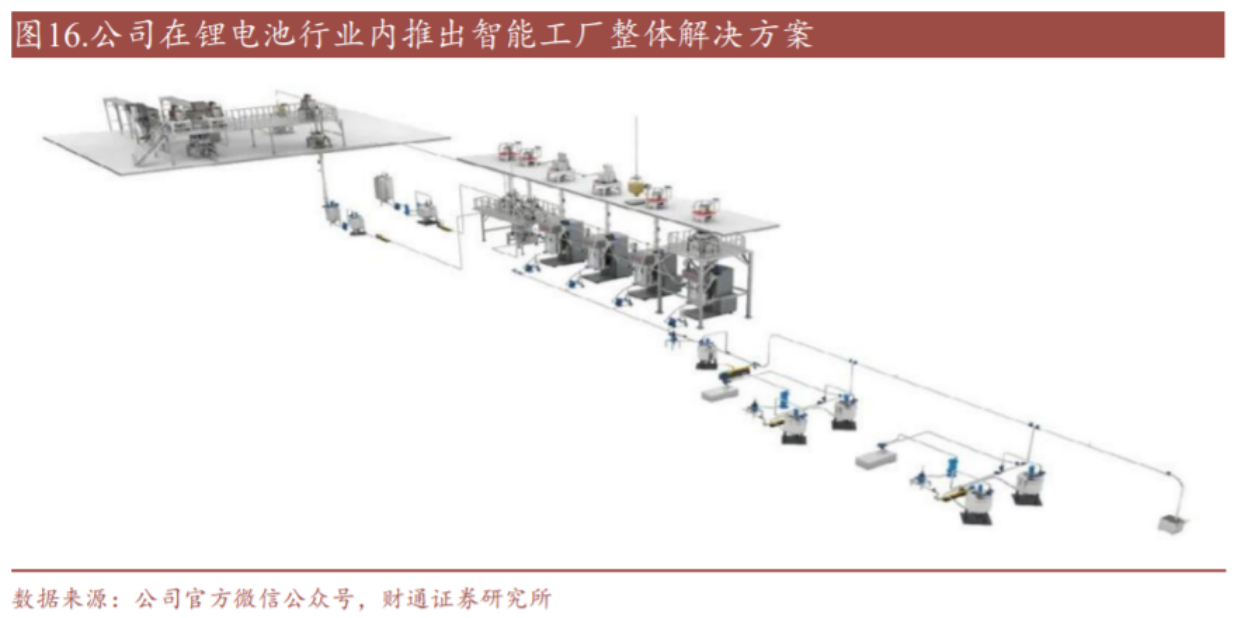

公司还在锂电池行业内推出智能工厂整体解决方案,为客户提供个性化、多维度解决方案。截至2020年底累计签单7亿,市场占有率超50%,并曾被宁德时代授予“优秀供应商”称号。

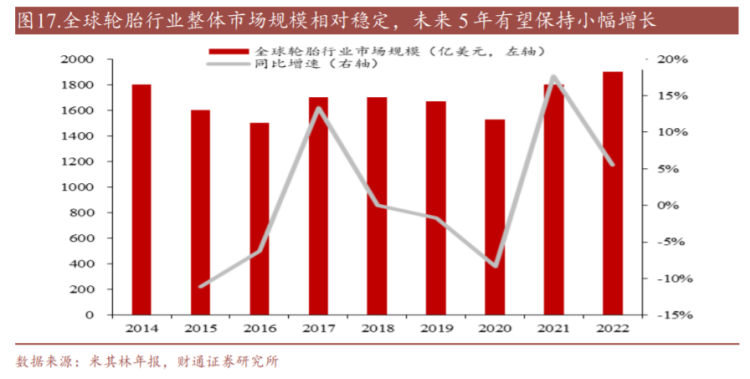

轮胎行业需求回暖,国产企业加快全球化布局。全球轮胎市场需求复苏,迎万亿级别市场景气转向。全球轮胎行业整体市场规模相对稳定,未来5年有望保持小幅增长。

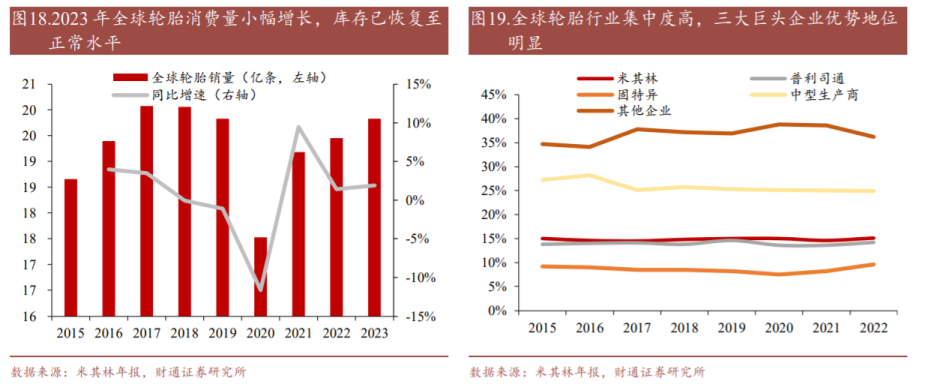

2023年全球轮胎消费量小幅增长,库存已恢复至正常水平。米其林预计未来两种需求将紧密保持一致。世界轮胎行业经过多年发展已经进入成熟阶段,行业集中度高,三大巨头企业优势地位明显,销售额常年占据行业前三。。2022年米其林、普利司通、固特异的全球市场份额分别为15.1%、14.2%、9.6%,同比提升0.5pct、0.6pct、1.4pct,而CR10达到了68%,行业集中度进一步提升。

我国轮胎行业整体仍呈现大而不强、市场主体规模偏小的局面。在2023年全球轮胎75强中,共有35家中国轮胎企业登上榜单;35家中国企业仅占75强总销售额的19%,既远远低于数量占比,也明显低于我国在全球轮胎销量中超50%的占比。

中国轮胎企业扩产意愿回升,全球化扩张长期趋势向好。中国轮胎行业市场规模超千亿元,预计2022-2027年复合增速达到7%。轮胎行业集中度小幅提升,头部企业积极扩产。

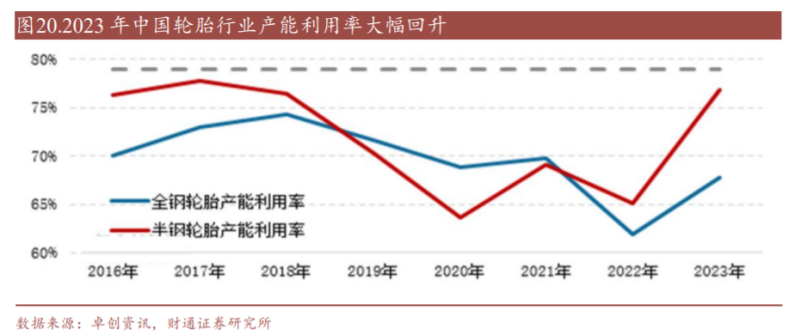

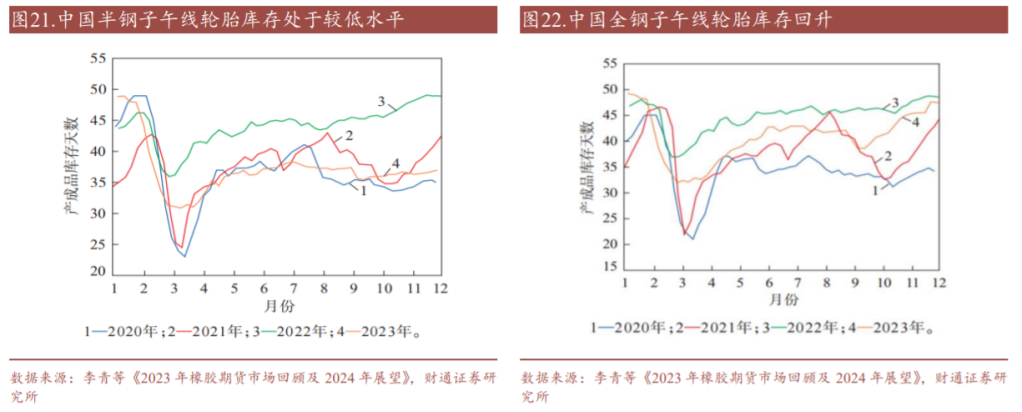

较于全钢子午线轮胎,2023年半钢子午线轮胎库存处于较低水平且开工率较高,下游市场需求旺盛。

轮胎行业景气度上行,有望提振轮胎设备行业需求:中国轮胎行业市场规模约2117亿元,据ResearchandMarkets数据,预计2022-2027年CAGR达7%。从开工情况来说,截止2024年4月5日,国内半钢胎和全钢胎开工率分别提高至80.45%和67.96%,保持高位。此外由于泰国输美关税的降低,在东南亚建厂有望改善中国企业出口利润,行业扩产积极的同时加速全球化布局,带动轮胎设备行业存货水平大幅提升,提振设备行业需求。

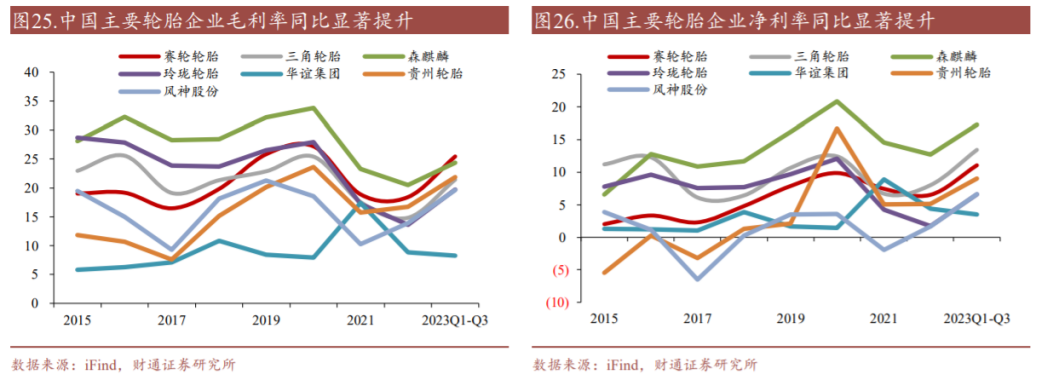

1)中国轮胎企业短期扩产动力:原材料价格下降,国内轮胎行业盈利复苏国内主要轮胎企业2023年毛利率、净利率同比均显著提升。2023年,中国轮胎行业整体经营形势全面复苏。随着全球汽车产业链复苏叠加出行活动恢复,轮胎需求回暖,轮胎企业产销两旺,行业景气度不断提升。企业盈利水平也呈大幅改善趋势,主要企业收入和利润同比大幅增长,毛利率、净利率平均提升5.11、3.94pct。

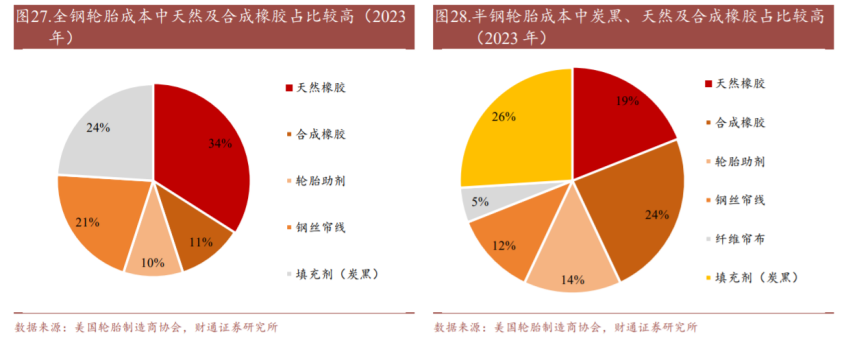

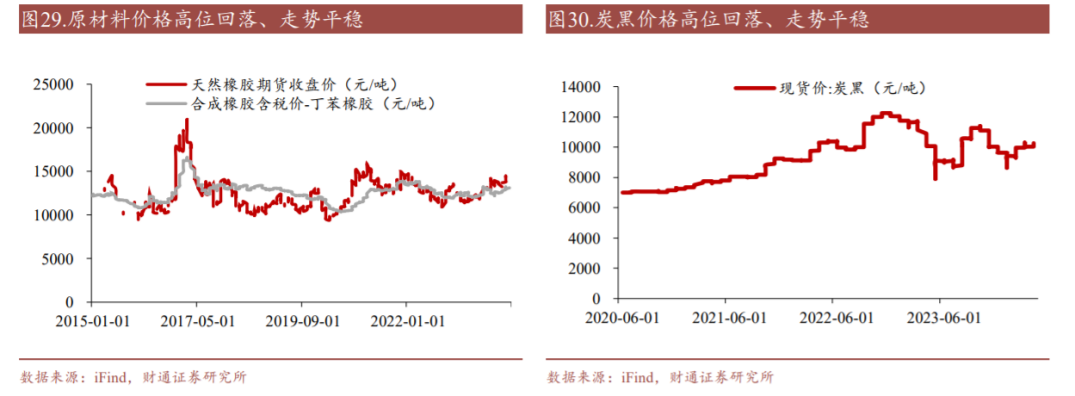

影响轮胎生产成本的重要原材料为天然橡胶、合成橡胶及炭黑。天然橡胶与合成橡胶合计分别占半钢胎和全钢胎原料成本的43.0%和45.0%。其次是填充料,主要包括炭黑、白炭黑等,分别占半钢胎和全钢胎原料成本的26.0%和24.0%。钢丝帘线是成本占比第三的原料,在全钢胎中的使用占比更高,分别占半钢胎和全钢胎原料成本的12.0%和21.0%。

原材料价格高位回落,有利于抬升轮胎产业利润空间。国产轮胎的重量在10kg-70kg不等。以乘用车使用的半钢轮胎计,其橡胶使用量(天然橡胶和合成橡胶)约在6KG左右。因此,橡胶价格每下降1000元/吨,预计将为轮胎带来6元左右的利润提升。整体来看,原材料价格仍然呈低位运行,原材料价格的回落预期修复轮胎企业经营业绩。

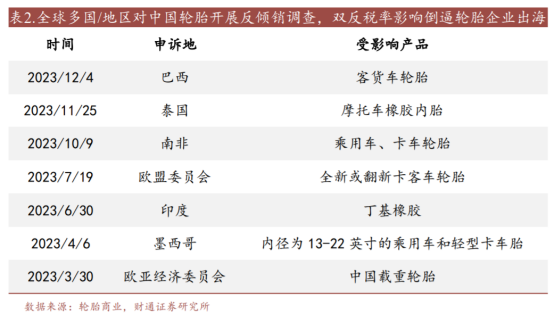

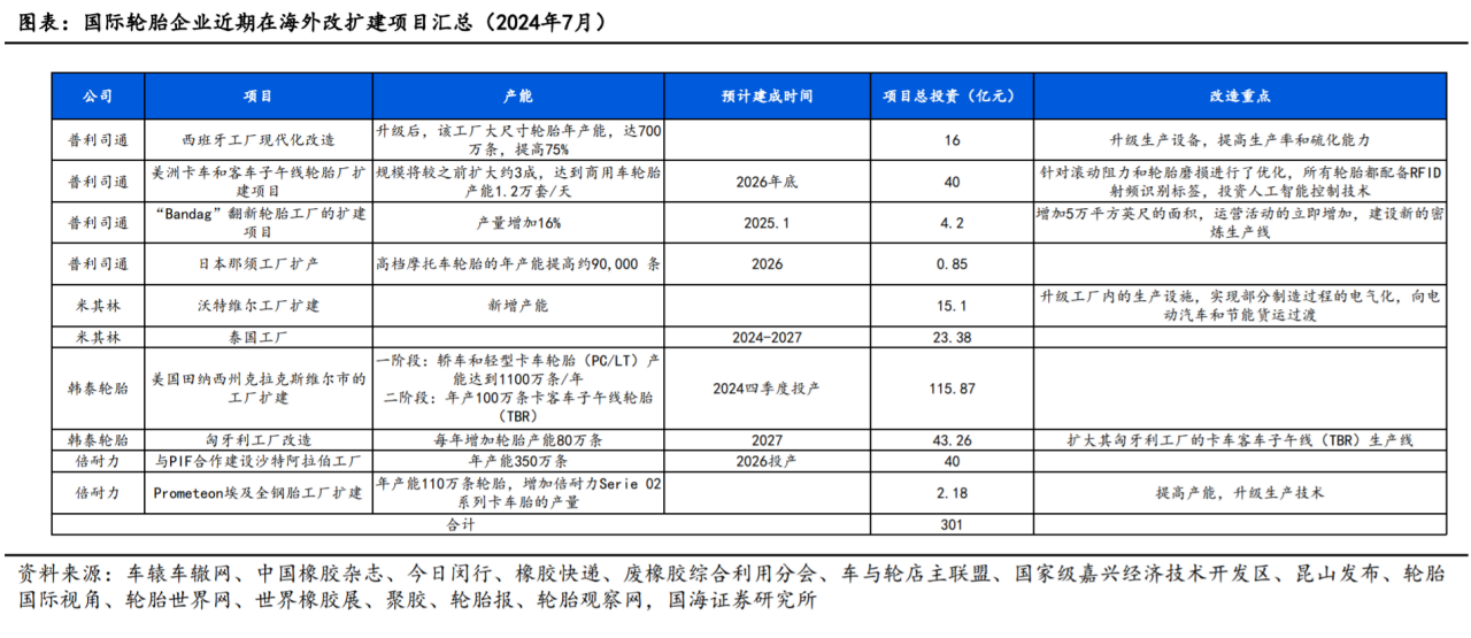

中国轮胎企业中期扩产动力:受反倾销调查影响,轮胎企业布局海外产能双反税率影响倒逼轮胎企业出海,泰国已成为美国轮胎第一大进口来源国。

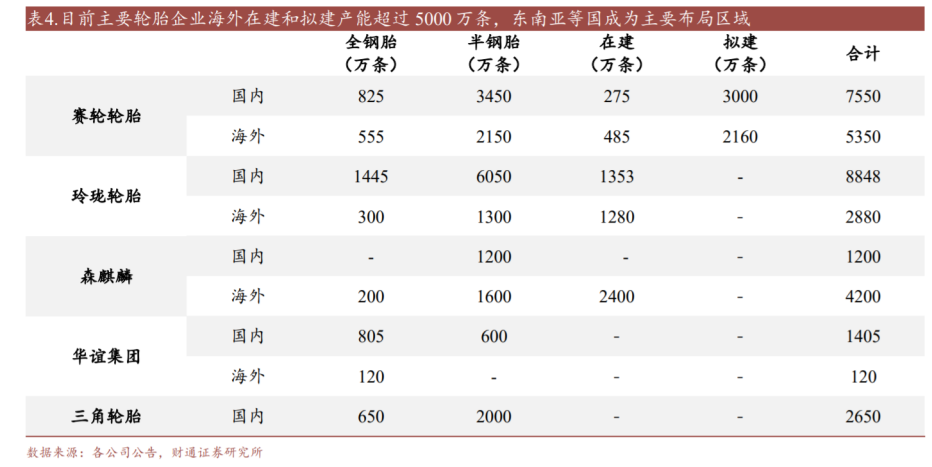

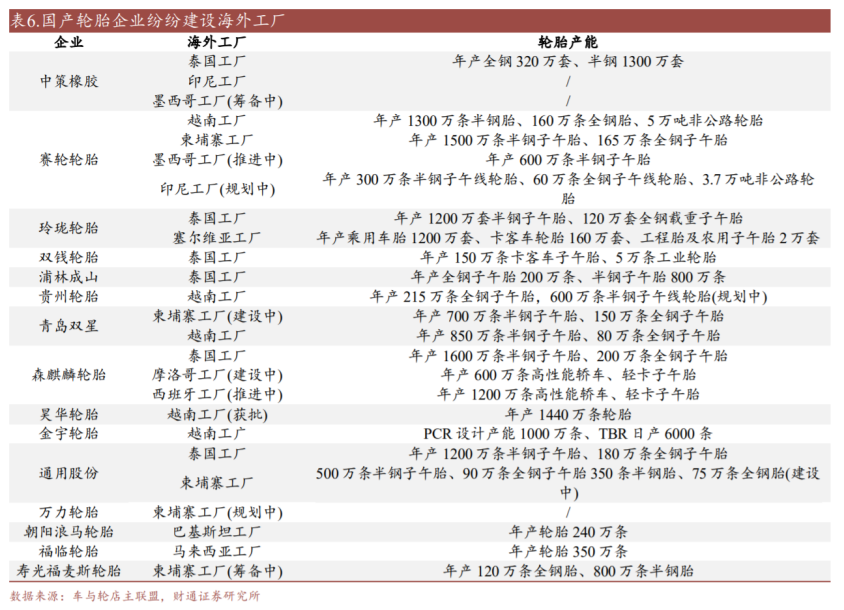

目前主要轮胎企业海外在建和拟建产能超过5000万条,东南亚等国成为主要布局区域。

据米其林2024Q1财报资料,米其林全球产能处于调整期,调整完成后,其全球范围内低于18英寸的乘用车产能和卡客车轮胎产能分别将分别减少约7%和15%。

存量需求:海外轮胎巨头增加中国产线改造升级投入。

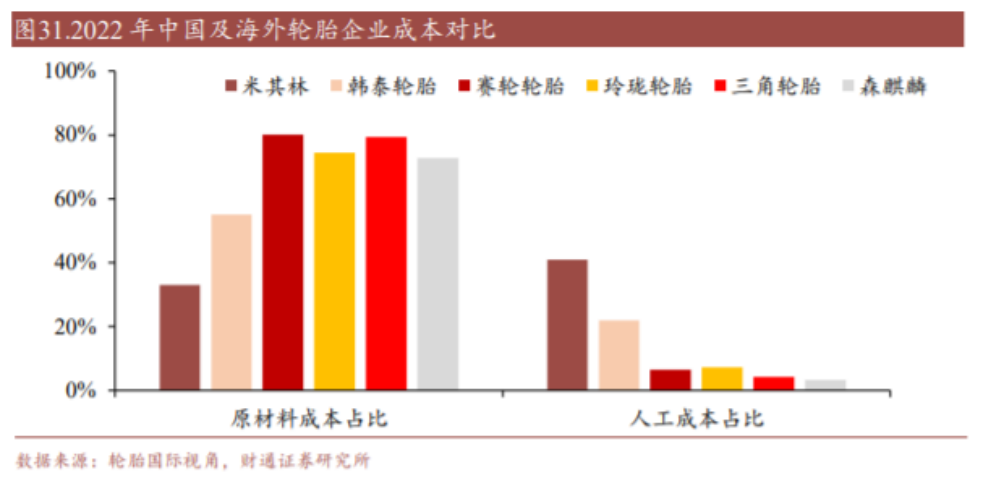

从轮胎企业目前成本构成对比来看,国产轮胎企业的原材料占比要相对高于外资轮胎企业,但人工成本较低。2022年,米其林的营业构成中,人工成本的占比最高,达到41%;其次为原材料成本,占比33%。同期,韩泰轮胎的原材料成本约占营业成本的55%,人工成本约占营业成本22%。与之相比,2022年,赛轮轮胎、玲珑轮胎、三角轮胎以及森麒麟的单条轮胎成本为378、221、349、227元,其中原材料成本占比分别约为80.04%、74.4%、79.39%和72.77%,人工成本占比分别为6.53%、7.21%、4.26%和3.37%。

凭借价格、成本、智能制造、设备等优势,国产轮胎在全球轮胎市场的份额持续提升。国内轮胎企业扩产项目落地,加速轮胎设备需求提升。

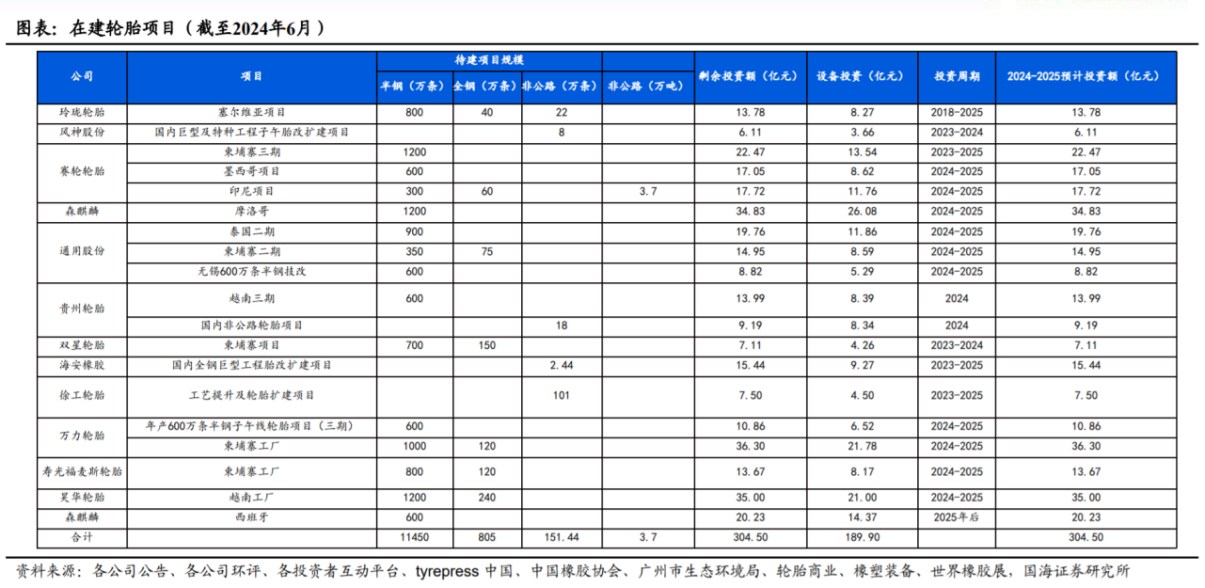

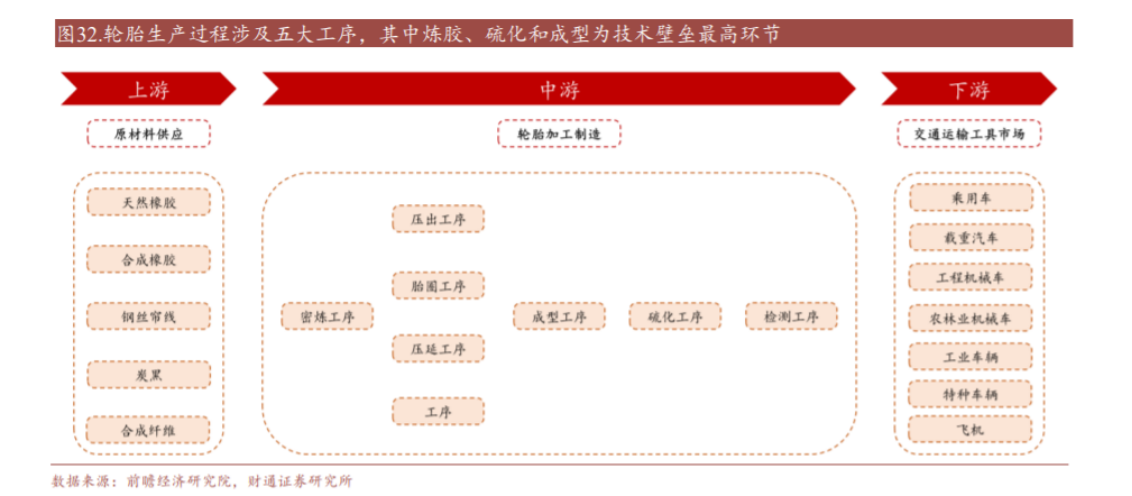

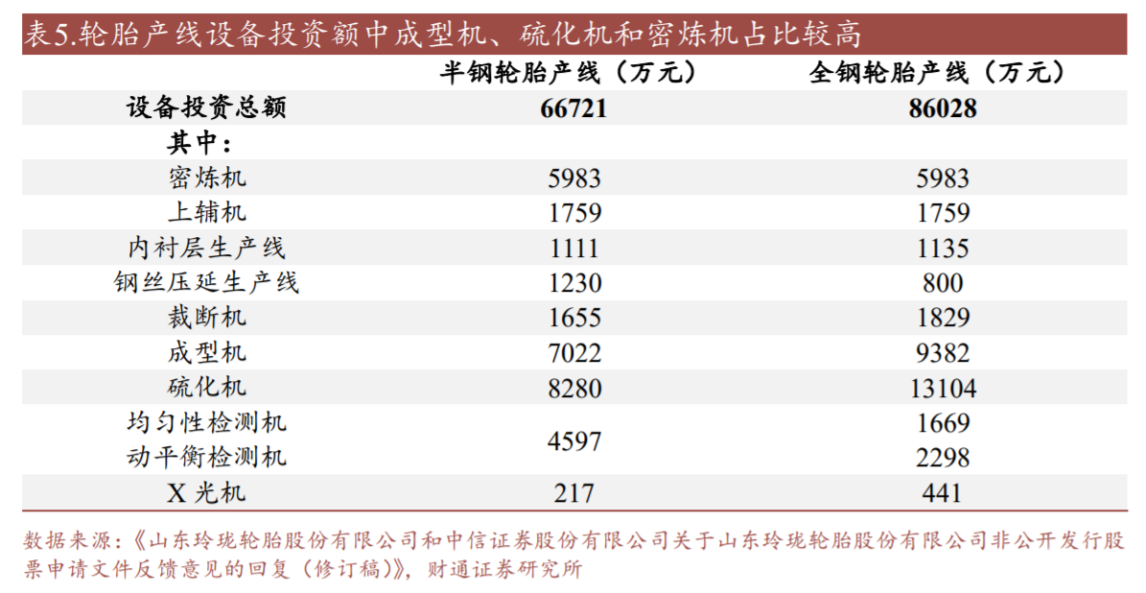

轮胎加工制造包含多道工序,产线设备需求量较大。旺盛的扩产需求带来大量新增设备需求。目前国内主要轮胎企业海外拟建产能超过5000万条。以玲珑轮胎“长春年产120万条全钢子午线轮胎和300万条半钢子午线轮胎生产项目”为例,新增全钢子午线轮胎产线的设备投资总额为8.60亿元,新增半钢子午线轮胎产线的设备投资总额为6.67亿元。以此为基础估算,仅国内主要上市轮胎企业的拟建产能将带来百亿级别的设备需求。

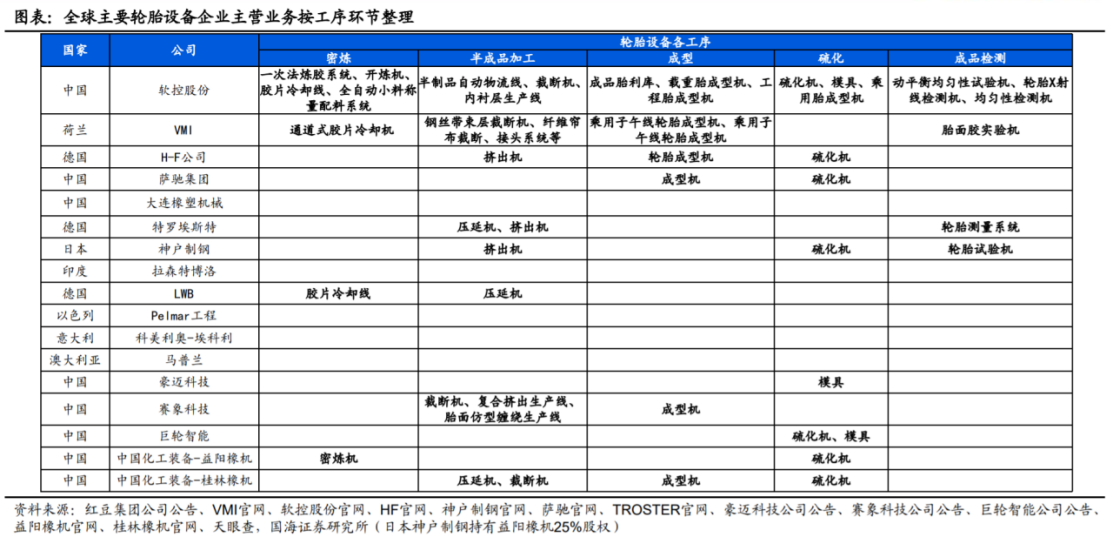

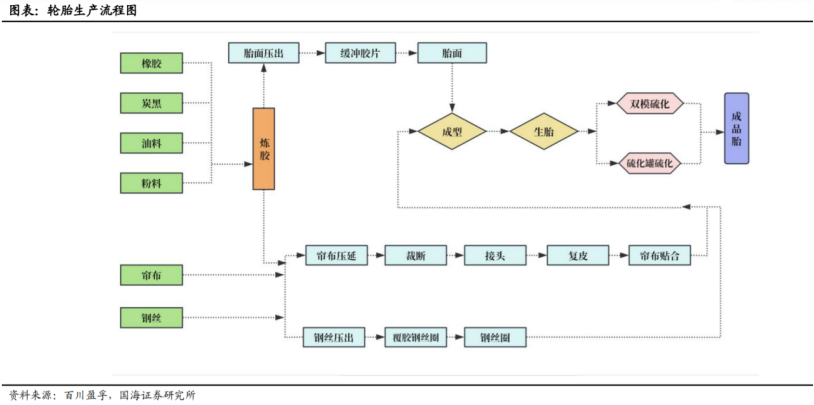

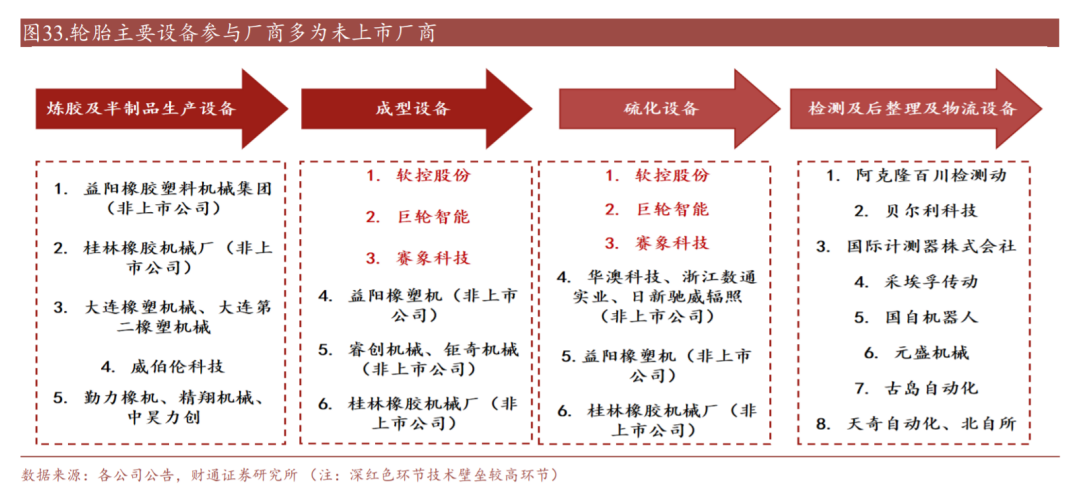

炼胶、成型、硫化为关键设备环节,“上市公司”+“一级老牌厂商”共同参与。

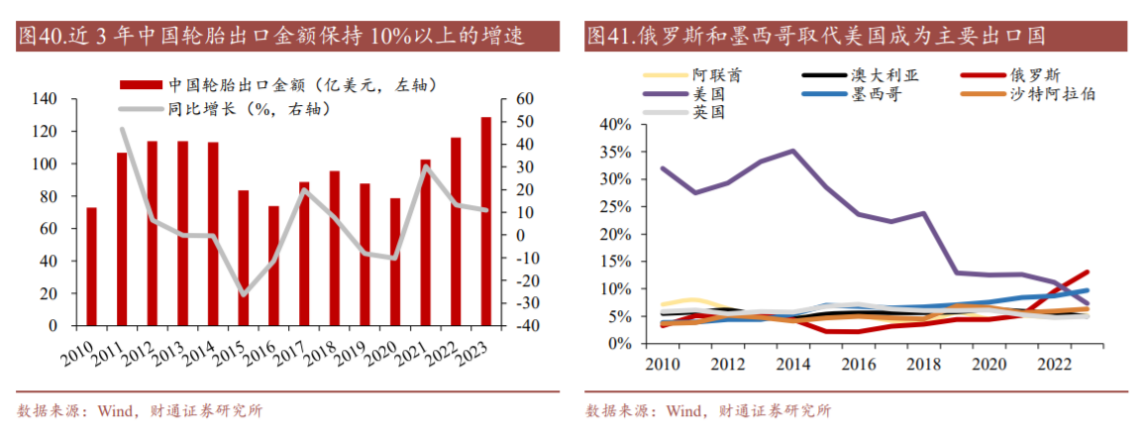

近3年中国轮胎出口金额保持10%以上的稳定增长,俄罗斯和墨西哥取代美国成为主要出口国。

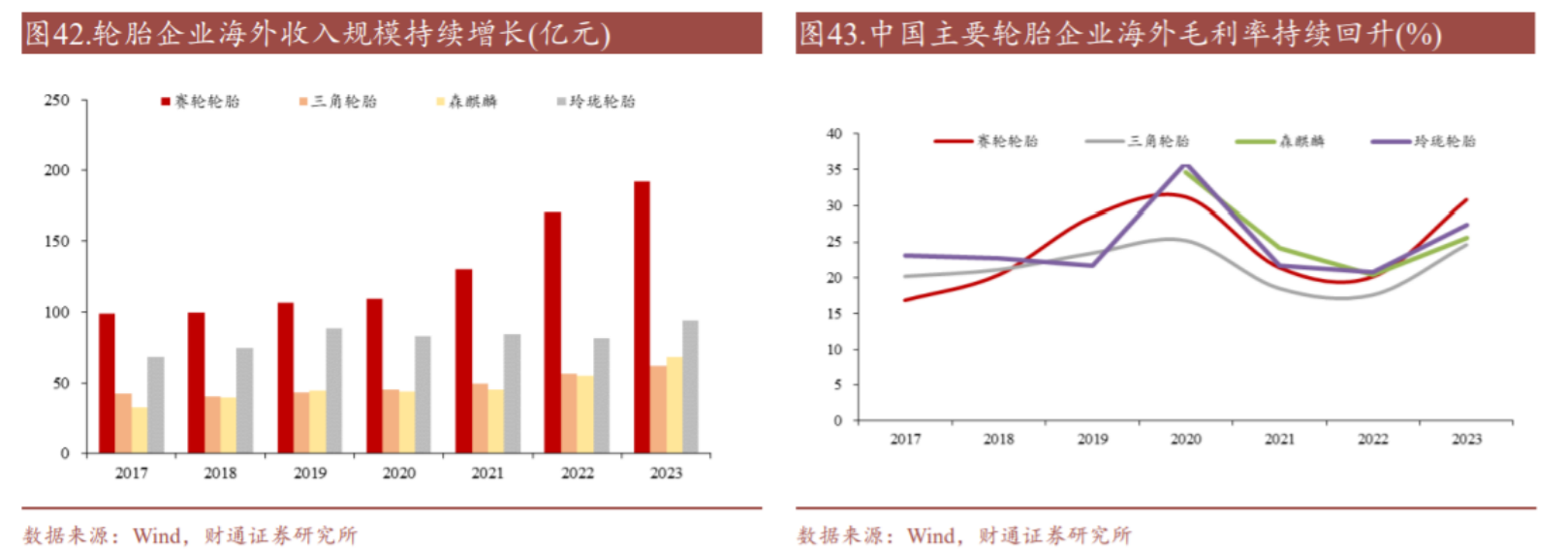

轮胎企业海外收入规模持续增长。

全球龙头企业均已实现全球化布局,国产轮胎企业纷纷建设海外工厂。海外三大龙头经过多年发展均已在全球范围内完成工厂、研发中心布局。米其林在全球26个国家有121处生产设施;固特异也在全球布局了超过50家工厂及测试中心;普利司通在日本拥有21家工厂,在海外也建设了52家工厂。相比之下,国内轮胎企业仍处于全球化布局初期,海外产能主要集中于东南亚地区,头部企业正在加速出海。

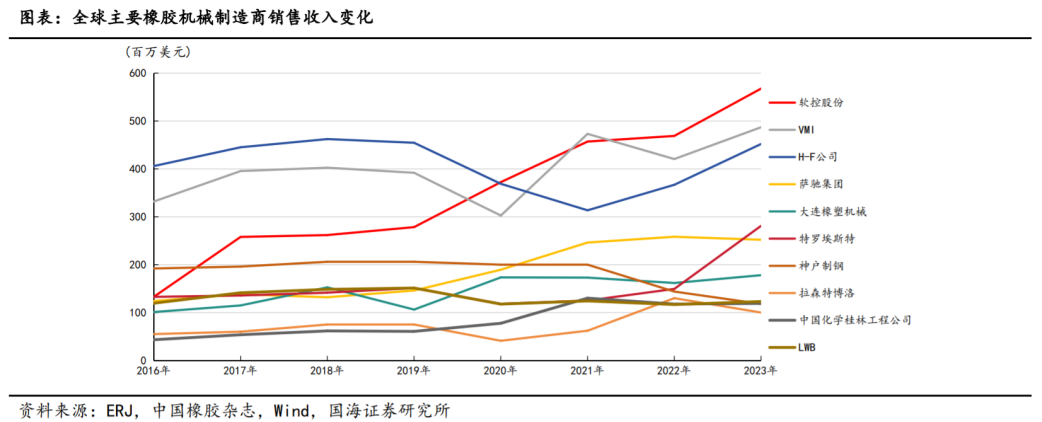

公司全球市占率稳步提升,2022年为14.2%。橡胶机械订单明显向行业头部企业集中,行业集中度提高,向智能化、数字化程度高的企业倾斜,呈现强者愈强的现象。近年来,公司全球市占率逐年提升,2022年以4.7亿美元的销售收入再次位列首席,全球市占率达到14.2%,同比提升0.5pct。随着公司产品实力、服务质量和品牌认可度的提高,全球市占率仍有望延续提升趋势。

迈向高端轮胎市场,新材料液体黄金有望打开第二成长曲线:液体黄金轮胎打破“魔鬼三角”定律,兼顾“安全、节能、耐磨性能”。从使用端看,平均1条液体黄金卡客车胎、轿车胎分别降低能耗4%、3%+,使用液体黄金轮胎的新能源轿车可提高续航5%-10%。公司液体黄金生产一期产能已建设完成,2023年收入为9.91亿元,同比+86%,实现净利润3461万元,较2022年的235万元提升显著。下游除汽车轮胎外,在消费品、工程设备传输带方面预计应用广阔,未来放量可期。

参考资料:

20240528-财通证券-软控股份:国内橡胶机械龙头,受益轮胎行业产能扩张

20240708-国海证券-软控股份深度报告:轮胎设备景气上行,液体黄金持续增长专用设备

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧