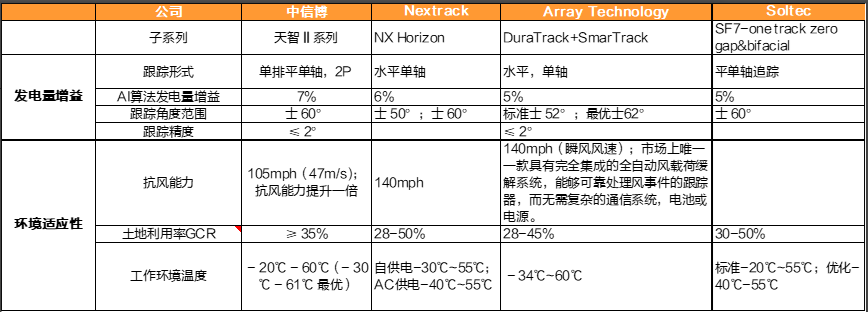

中信博:光伏跟踪支架内资龙头!全球市占率领先

公司背景介绍:光伏支架为非标定制化产品,电站投资者不能直接比较产品性能,故更加看重跟踪支架供应商的项目经验及第三方认证。

光伏跟踪支架内资龙头,全球市占率领先。2019年公司跟踪支架出货量市占率6%,全球第五,国内第一。近几年公司海外业务飞速发展,2018-2019年海外营收同比增速分别为57%、78%,2019年海外营收占比53%。

公司是世界领先的光伏固定支架、跟踪支架及BIPV系统制造商和解决方案提供商,主营产品为光伏固定支架、跟踪支架及BIPV系统。据WoodMackenzie报告,2017-2021年间,公司光伏跟踪支架累计出货量位列全球第五,市场地位突出。

2021年,公司光伏支架出货量约6.51GW(境内出货4.94GW,境外出货1.57GW)。

跟踪支架出货量约2.33GW(境内0.78GW境外1.55GW),销售收入119,404.00万元,

固定支架出货约4.18GW(境内4.16GW境外0.02GW),固定支架销售收入107,505.14万元,毛利相对较高产品跟踪支架销售占主营业务收入比重为49.44%,同比下降5.22个百分点,销售产品的结构性变化也是导致综合毛利率下滑的一个重要原因。

2022前三季度,公司实现营业收入22.59亿元,同比增长31.58%;实现归母净利润-0.13亿元,同比降低123.99%;其中Q3实现营业收入8.22亿元,同比增长22.29%,环比降低4.50%;实现归母净利润-0.11亿元,同比降低167.36%,环比降低246.79%。

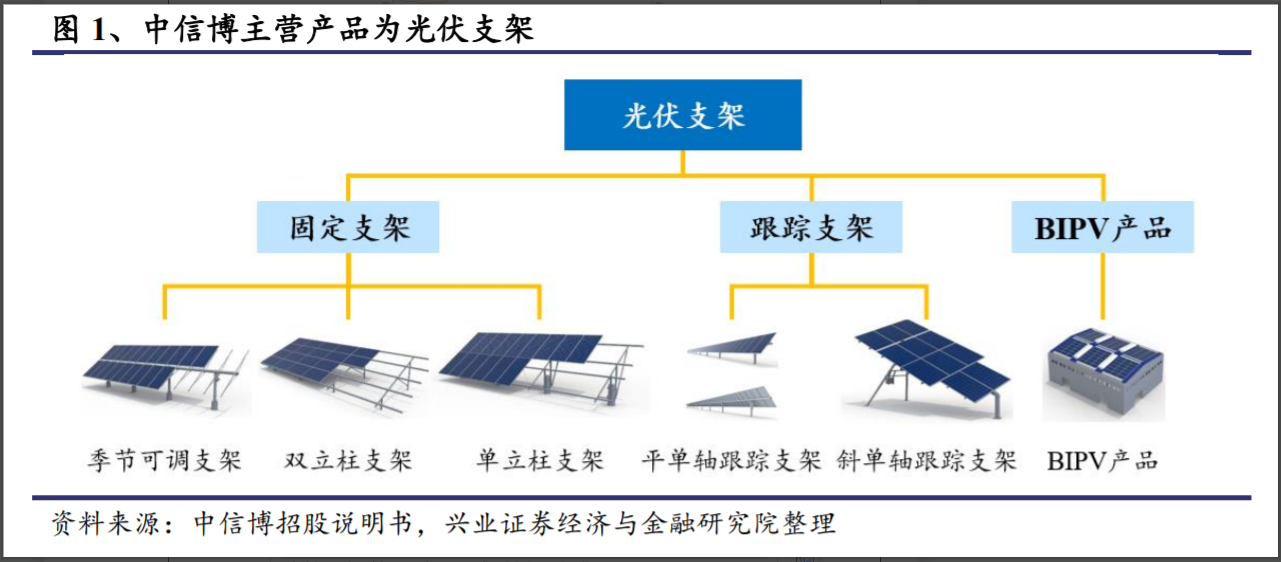

固定支架主要由立柱、主梁、檩条等部件构成。公司需要根据项目地的地形地貌特点及客户要求,设计出符合项目要求的产品。公司凭借较强技术实力和市场开拓能力近年来迅速成长壮大,陆续开发出包括季节可调固定支架、无线同步可调支架、双立柱固定支架、单立柱固定支架等产品。公司固定支架类产品示例如下:

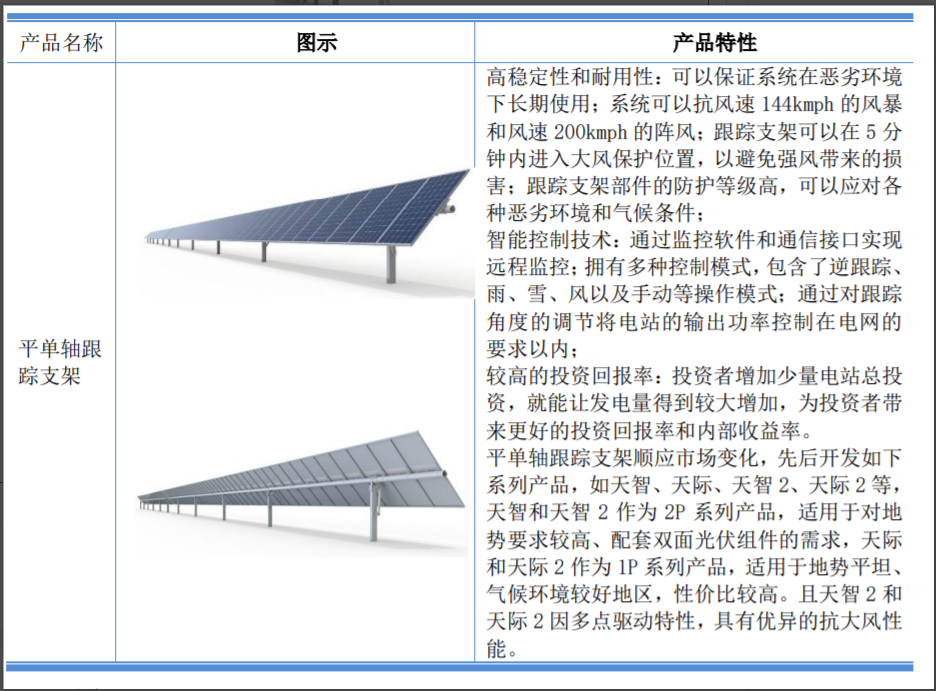

跟踪支架跟踪支架在技术门槛、发电效率上(年度增加20%发电量)明显高于固定支架,是公司的核心产品,主要分为平单轴跟踪支架、斜单轴跟踪支架等产品。平单轴产品的市场占有率较高,公司目前推出的天际、天智系列跟踪系统都属于平单轴跟踪系统的一种。公司跟踪支架类产品示例如下:

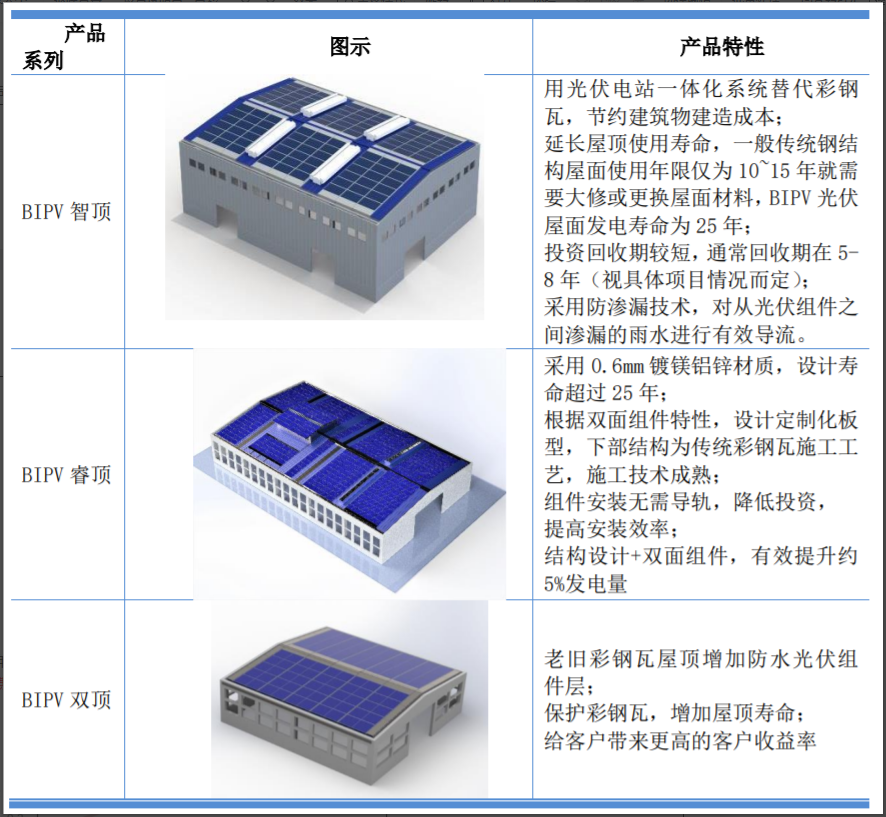

公司BIPV产品

近年来集中式地面电站装机的迟延,使得市场竞争加剧,外加公司成本端原材料(钢材)、国际物流费(海运费)、芯片等价格高涨,导致公司报告期内收入及毛利等大幅下滑。

印度生产基地投产后,公司将同时拥有国内外共计12.2GW设计产能。2022年产能30万吨的镀锌生产线,预计2022年第二季度投产,可有效降低支架产品镀锌成本。

1、什么是柔性支架:

柔性支架通过特殊结构可以实现桩基间的较大间距(十米以上),从而可以省略密集的桩基,将光伏组件架设在传统支架难以安装的区域,例如复杂山地(突破坡度限制)、鱼塘与滩涂(突破水深限制)等地形,从而能够扩展光伏发电的应用场景。

图 柔性支架项目示例

2、为什么过去柔性支架应用较少?

主要源于技术障碍:例如,在风力作用下,钢丝绳容易导致组件扭曲,从而带来隐裂风险,进而引起电池失效。

3、预计中信博将推出相关产品:

针对柔性支架的技术障碍,目前中信博已有成熟解决方案,例如在结构上进行设计改进,通过减小共振系数来避免隐裂风险等。我们预计公司未来将有相关产品推向市场。

调研纪要

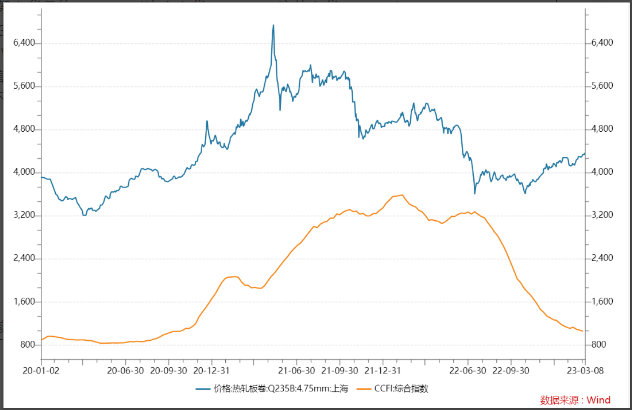

2022年所有人预判,三季度爆发,组件三季度1.8,综合毛利才8%,前三季度毛利恢复逐步恢复到11%-12%。阶梯型释放,镀锌占成本8%,1个多点净利润,回测减速机回落。

昨日调研中信博,公司支架主要供应集中式地面电站,完全不供应分布式支架,2021年与2022年完全错过了分布式大发展的机会,公司未来毛利率提升比较困难,发力降本。21年和22年对地面项目是极度不友好。21年是分布式超越集中式的第一年。22年又俄乌,分布式又火了。

产品结构结构变化带来毛利的提升

1.正在通过自建镀锌产线降低成本1%(以前外包,有污染不符合ESG治理影响)镀锌成本占固定/跟踪支架成本比重分别为8%/4%(自建镀锌相对外包可减低10%-20%成本)。

2.回转减速器上降本

公司去年确实看到公司毛利率逐季改善(大宗(热卷)价格下降+镀锌产能释放+海运费下降):

Q1跟踪800mv,固定500mv的,毛利才8%

Q2跟踪固定都1gw,毛利11%了

Q3是550mv的跟踪,2gw固定,毛利恢复到12%了

Q4毛利还是12%,跟踪1个gw,固定2gw

毛利持续阶梯型释放

春节往常放假10天,今年初三就上班了。现在下游的情绪还是不错。

海外只做跟踪,固定只做国内。单看固定就能看出国内的情绪

公司地面之前市占率20%,去年市占率应该超过20%了

成本附加毛利,按期交付,成本是锁定的,但是项目延期,就毛利锁不住了。

固定+可调10-15%,国内15-18,海外18-20%,海外也有20多的,国内也有低于10的

12月份,阿达尼我们和他合作,2.8gw,海外录订单有时间

26亿订单,8个亿跟踪,18个固定,还有阿达尼11亿没在里面

订单充足

在手订单有30个亿?2020年才10个亿。

组件epc压缩了两轮毛利之后,抢的订单,所以毛利不行

海外第一企业毛利6%,第二的企业亏6000万

全球130gw,80gw是地面,42gw是跟踪,渗透率50%(美国20gw,中国3个gw)

美国之外,跟踪支架还比较不错的,中东,拉美,印度也可以

2020年印度就做了4个亿,中东一直是第二,亚太一直是第一

澳大利亚政策不友好,不去做

美国一直想进,但是有301关税,上市前没进去,上市后做了布局

我们还做全球供应链(当地代工厂),我们很多地方已经落地了,而且不是单一代工

西班牙是真正的光伏支架发源地,当时都是固定

中国是2015年出现光伏支架,当时全球跟踪支架9%的渗透率

2019年25%,2020年到50%

美国临时增加了10个gw的跟踪,渗透率一下子上去了

中信博是15-16年出海。国内市场需要培养的状态,海外已经有认同度了,17年做到第四。以差异化打市场,弯道超车进入美国市场,海外真正起量的市场是中东和拉美。欧洲都是分布式,只有西班牙有地,但是西班牙支架太多了。

一季度抢装意愿不强,二季度会起量吗?

生产周期1个月就完事了

今年指引是42个亿,目标值更高

11月12月交付的,都推迟了

柔性支架的情况?已经有项目在落地了

2022年全国最大的bipv项目是中信博做的。

bipv毛利?10-12个点,和epc差不多

bipv单瓦4元多

分成总包和分包,我们都能做

行业产能?

1、这两年除了中信博和意华,没有新增支架产能的

2、存量支架产能,在不断退出

产能

国内9.2gw,印度3个gw

21-22年跟踪渗透率6-7个点

大基地的跟踪项目10%以上

印度只有一家在做

毛利率恢复到啥程度?

毛利率想回去不容易,生产制造端,软件开发端要怎么做。

全球最大第二的企业,亏损是来自物流和代工加点

西北适合干跟踪,20%的发电增益(全年口径)

新建产能投产时间?固定大约3-4个月

投资分析

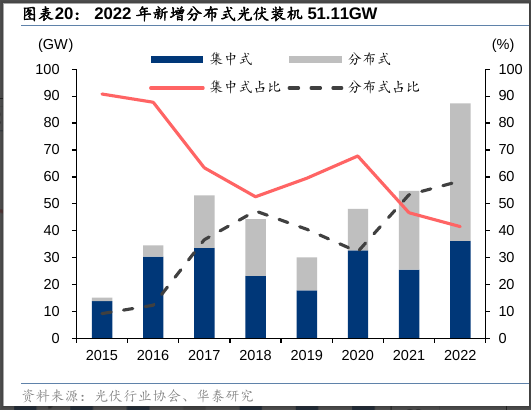

2021年,集中式地面电站新增装机25.6GW,占全年光伏新增装机的46.65%,比2020年新增装机量同比下降约22%。公司主营产品光伏支架主要应用于集中式地面电站,2021年支架收入占公司销售收入的。

93.94%,同比下降4.26%,受集中式地面电站装机缩减影响,报告期内公司营业收入呈下降趋势,同比下降22.80%。

调研结论

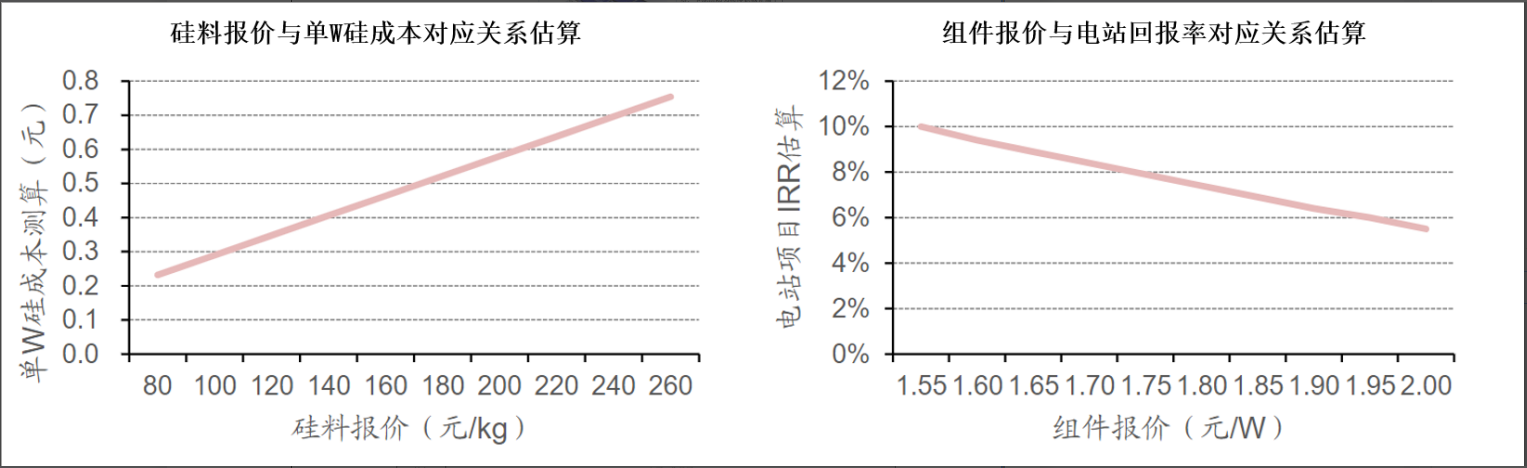

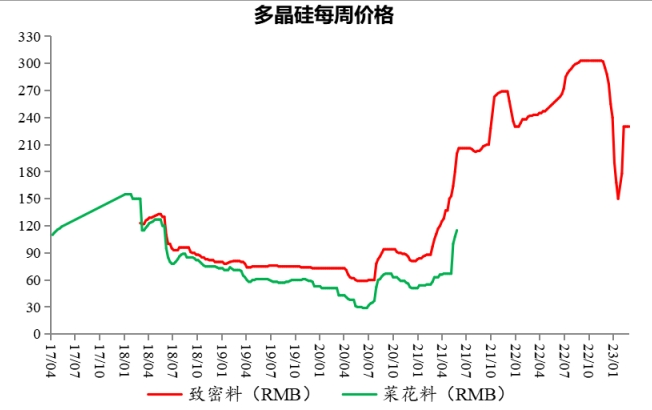

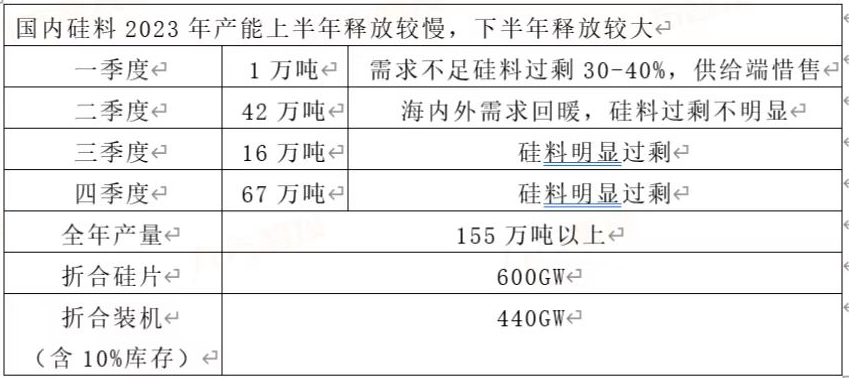

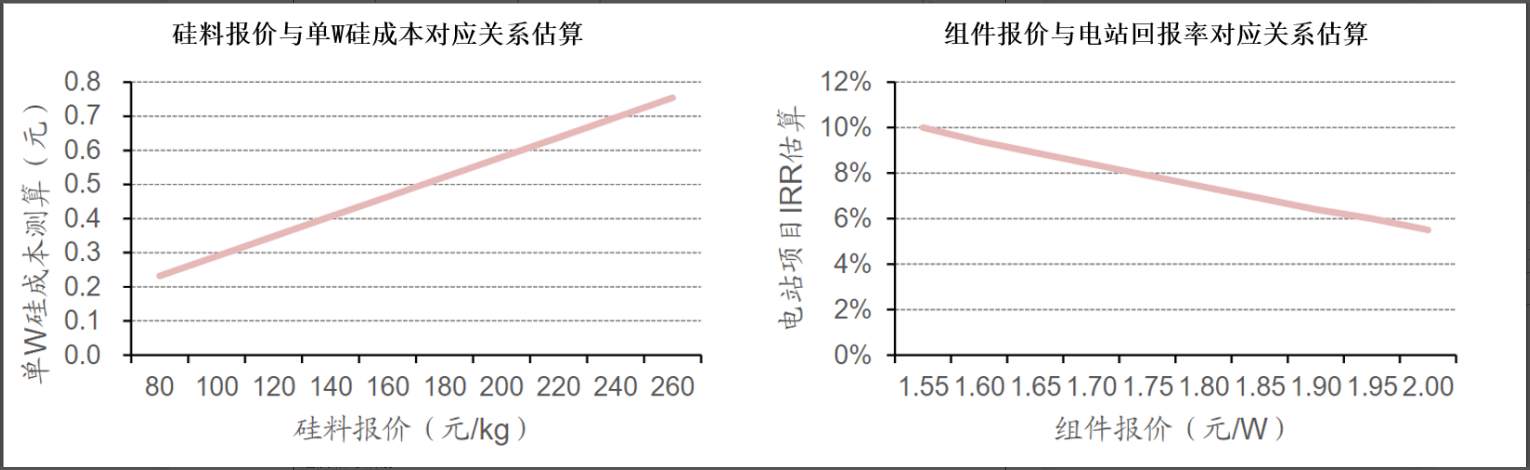

等待硅料跌破200,组件价格跌破1.7。硅料价格决定了地面电站的建设进度。硅料价格跌破何时200元每KG,组件价格可以回到1.7以下,那么地面电站IRR回升到7%,可以推动地面电站建设。

公司的主力高毛利产品跟踪支架在国内渗透率低不超过10%,国内以固定支架为主,降本能够提升1-2%毛利率,但是毛利率不存在大幅提升的可能。

如何理解跟踪支架在国内的渗透率

(1)过去:跟踪支架渗透率相对较低,主要原因是:跟踪支架作为新技术,市场培育需要时间;国内业主方以国企为主,国企对项目IRR的追求相对较低,但对稳定性的要求相对较高,因此对新技术的接受速度相对较慢。

(2)现在:市场正在逐渐被培育,跟踪支架的接受度不断提升:

黄河水电青海项目使用了中信博的跟踪支架,实证数据显示,此项目跟踪支架带来的发电增益可达10%-12%,可显著提升项目IRR。

随着更多实证数据的出台验证跟踪支架的经济效益,我们预计国内业主方对跟踪支架的接受度将获得提升,预计明年国内跟踪支架渗透率可达到10%-15%。

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:王德慧(登记编号:A0740621120003)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧