运达股份:陆风盈利弹性大,在手订单充沛

|公司研究|

【摘要】

风电出力曲线与电力需求曲线较适配,业主对风电开发的积极性提升,叠加国内海风项目陆续开工、深远海规划启动或驱动海风装机高增,国内风电需求有望持续回暖。

国内外风电装机高景气,产业链盈利修复可期。

国内央国企招标规则优化驱动国内风机价格修复,国电投2025年第二批陆风集采中标均价为2211元/kw(含塔筒),较2024年第二批价格上升12%。2024年国内陆风招标量同比增加97%,支撑2025年陆风装机高景气,叠加江苏、广东等重点海风项目陆续开工,我们预计2025年陆/海风新增装机100/12GW,同比增加23%/114%。

海外各国加大政策支持力度,驱动风电需求增长,根据GWEC预测,2025-2030年海外风电新增装机CAGR为16.7%;海外风机龙头成本较高,主动退出亚非拉市场,国内企业或实现订单放量。

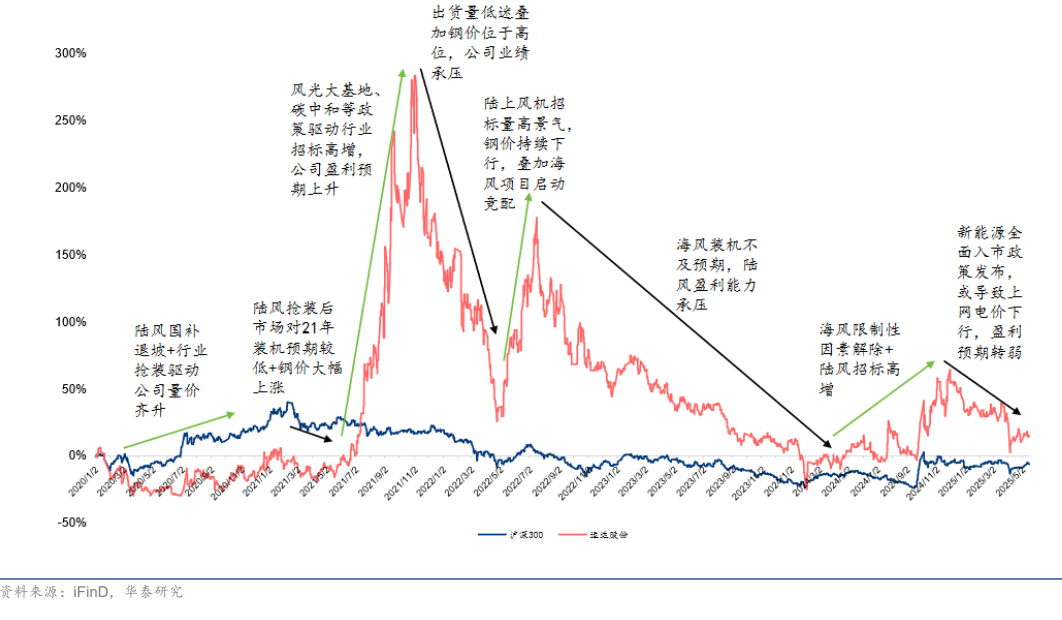

运达股份股价与行业装机预期密切相关。分阶段看:

2020年陆上风电补贴退坡,行业抢装驱动公司量价齐升,股价上涨。

2021年上半年市场对装机预期较弱,叠加钢价大幅上涨,公司股价下跌;下半年风光大基地、碳中和等政策驱动行业招标高增,公司股价大幅上涨。

2022年一季度受出货量低迷与钢价处于高位的影响,公司业绩承压,股价下跌;5-7月陆上风机招标量高景气,钢价持续下行,叠加海风项目启动竞配,公司股价回升;8月以后由于海风装机不及预期,陆风盈利能力承压影响,公司股价持续下跌。

2024年海风限制性因素解除,叠加陆风招标量高增,公司股价上涨。

2025年初新能源全面入市政策发布,或导致上网电价下行,影响下游装机需求与公司电站业务盈利能力,公司股价下跌。

公司股价复盘

公司基本面梳理

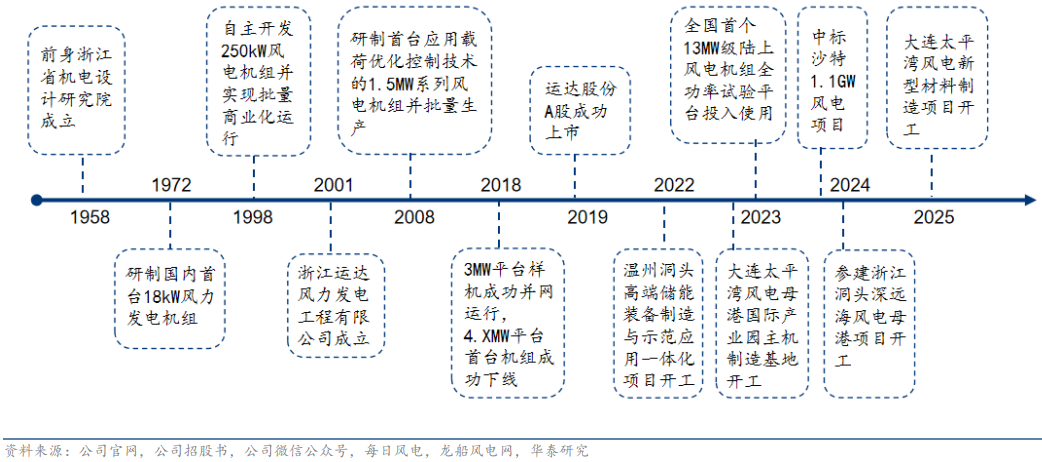

运达股份司前身为浙江省机电设计研究院风电研究所,是国内较早从事大型风力发电机组研制的机构,曾研制出我国第一台并网型风电机组,深耕风电领域超50年。

公司发展历程

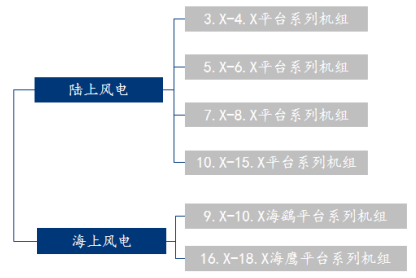

公司主营业务为大型风力发电机组的研发、生产和销售,并逐步拓展风电场运维、新能源EPC总承包以及新能源电站开发转让等业务,其中陆上风机功率等级已覆盖3.X-15.XMW,并打造海上风机9MW海鷂平台和16MW海鹰平台。

陆上风机产品功率等级覆盖6.XMW、7.XMW、8.XMW、10.XMW等主力机型,其中10MW为目前陆上产业化最大风电机组,并推动16MW机型研发;海上风机打造9MW、16MW平台,实现近海、深远海全覆盖。

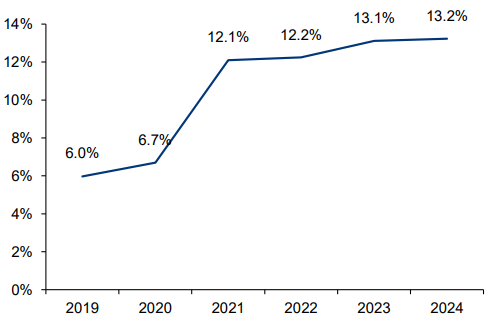

依托于技术与研发优势,公司风机市占率稳步提升,根据CWEA统计,2024年公司国内风机新增吊装11.5GW,市占率为13.2%,位居国内第四。

公司风机产品系列 公司国内风机吊装市占率

资料来源:CWEA,华泰研究

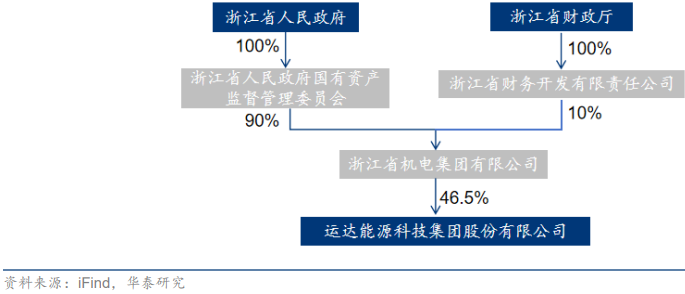

控股股东为国资背景,资金注入彰显发展信心

公司第一大股东为浙江省机电集团,持有46.5%的股份,是浙江省省属国有企业,由浙江省人民政府国资委和浙江省财政厅控股,资金实力较强。

2022年11月,公司采用向原股东配售股份的方式募集15亿元以补充流动资金,机电集团以现金全额认购本次配股的可购股份。2025年2月,公司向特定对象发行股票募资7亿元用于补充流动资金,控股股东机电集团全额认购,彰显发展信心。

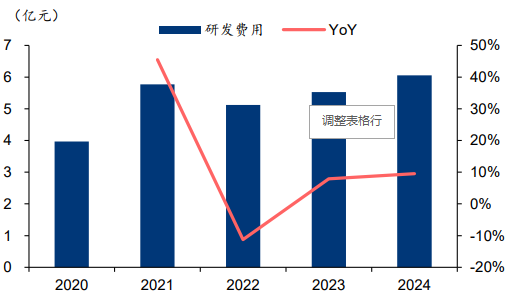

公司控股股东为省属国资(截至2025年一季报) 2020-2024年公司研发费用

资料来源:华泰研究

风机销售为公司主要收入来源,电站销售收入占比提升

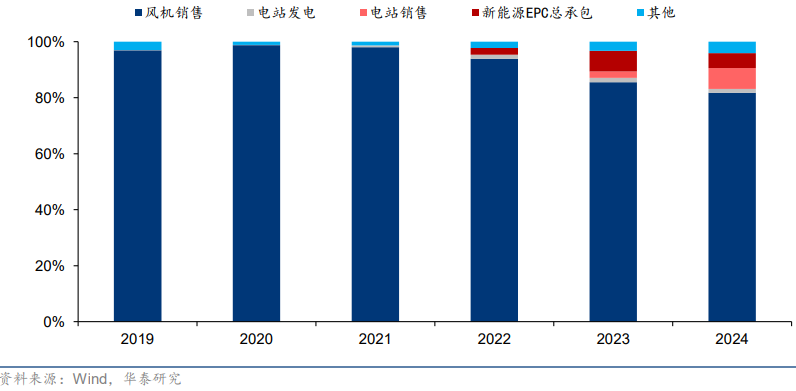

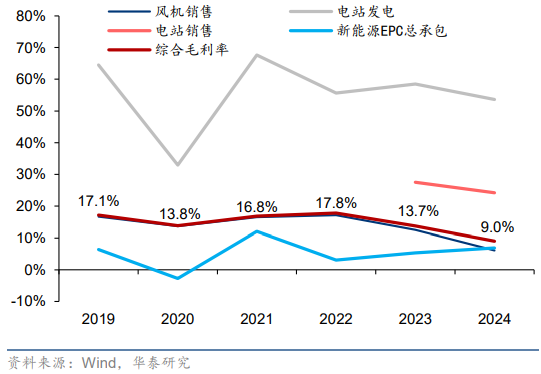

受益于风电装机需求高景气,公司营业收入稳健增长,2019-2024年CAGR为34.7%。从收入结构来看,风机销售为公司核心业务,2022-2024年风机销售收入占比分别为93.9%/85.5%/81.3%。

由于整机环节竞争加剧盈利承压,公司积极推进风场开发等高毛利业务,收入结构持续优化,2024年电站销售收入占比分别达7.6%,同比提高5.3pct。

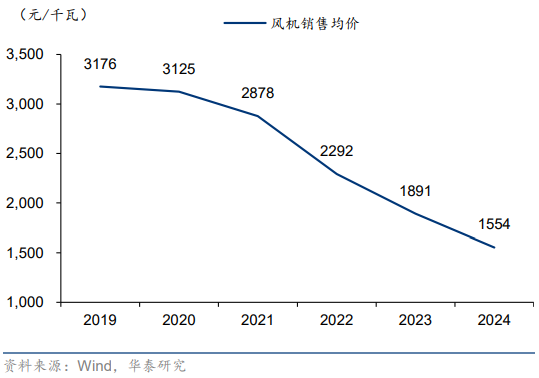

由于陆上风机从招标到交付时间为1年左右,2023年整机环节竞争加剧导致订单价格较低,2024年公司风机销售均价仅为1554元/KW,同比下滑17.8%,导致公司风机销售毛利率同比下降6.4pct至6.1%。

2025年一季度,公司新增订单5576.45MW,累计在手订单43446.66MW,同比提升80.75%,在手订单充沛。其中6MW以上机型订单容量为33801.56MW。2024年,公司风电设备新增订单30893.01MW,同比增长96.65%,累计在手订单39866.74MW,包括已签合同尚未执行的项目和中标尚未签订合同的项目。

2019-2024年公司主营收入构成

资料来源:CWEA,华泰研究

电站资源充足,滚动开发持续贡献业绩。2024年公司新增新能源(风电/光伏)项目核准/备案权益容量达2.6GW,截至2024年底累计权益并网容量1GW,未来通过持有电站获取发电收入,或对外转让取得转让收益。公司电站EPC业务亦实现突破,2024年中标规模70.53亿元,其中外部订单达56.49亿元,在建项目容量超1GW,有望持续贡献业绩。

2025年4月,公司投资建设4个风电项目,总装机820MW,其中海上风电420MW(洞头2号、苍蓝6号)。根据136号文,已开展竞配的海上风电项目按照现行政策执行,预计项目收益率或保持较高水平。

2019-2024年公司风机销售均价 2019-2024年公司各业务毛利率

国际业务顺利拓展,2024年新签订单同比增加137%

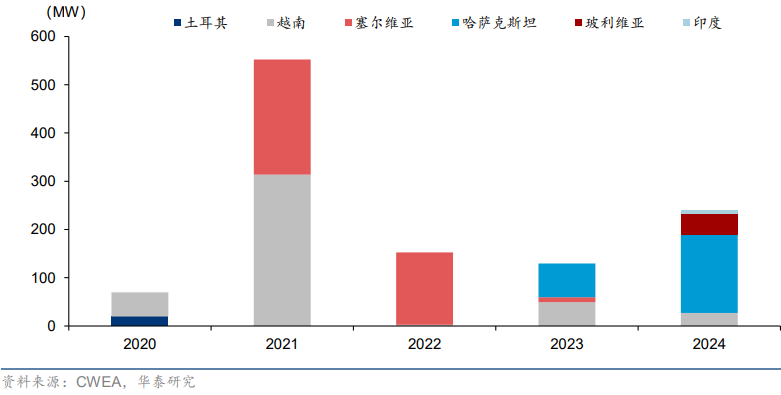

公司海外业务持续开拓,已在东南亚、东欧、中亚、南美等区域获取订单,并陆续完成产品发运;2024年在中东、北非等市场实现订单突破。

根据每日风电统计,2024年海外新签订单达3.2GW,同比增加137%。2025年3月,公司沙特1.1GW订单已达成融资协议,有助于解决资金周转问题。2025年5月,公司董事长陈棋、总经理程晨光与巴西总统签署谅解备忘录,主要包括:

1)与巴西CIMATEC共建新能源创新中心,聚焦风电、光伏、储能及绿氢技术研发;

2)在巴伊亚州和皮奥伊州投资建设风电整机及储能设备制造基地;

3)试点“风光储+智能微网”项目,有助于公司开拓巴西市场。随着海外市场开拓与订单交付稳步推进,有望进一步优化公司销售结构,提升整体盈利能力。

公司海外风机出货

小结

公司为国内风电行业整机环节一线头部企业,2023年风机吊装规模排名国内第三,全球第四。相比于国内其他整机头部企业,公司整机收入占比相对较高、净利率相对较低,有望在风机招标价格企稳回升、订单结构优化(出口及海风)的合力驱动下,呈现较强的盈利改善弹性与业绩增长持续性。

伴随公司订单获取与成本管控能力的提升,有望穿越行业周期低谷,提升市场份额,受益全球风电市场的良好前景。

盈利预测综合值

来源:ifind

参考研报

20250622华泰证券-运达股份-陆风盈利弹性大,两海业务贡献增量

20250509-华金证券-运达股份-在手订单充沛,看好盈利能力修复改善

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:于鑫(登记编号:A0740622030003)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧