【风口掘金】政策利好+业绩超预期!白酒股集体暴动 估值修复会延续吗?

导语:

①国家发展改革委表示恢复和扩大消费的政策文件近期将正式印发;

②中央政治局提出着力扩大内需,活跃资本市场;

③山西汾酒上半年净利润增速35%,Q2增长50.12%。

【事件驱动】

7月25日,A股大消费板块崛起,其中白酒板块涨势喜人,舍得酒业涨停,山西汾酒、泸州老窖、老白干酒涨超7%,酒鬼酒涨超6.6%,五粮液、水井坊、顺鑫农业涨逾5%。

白酒板块一洗前期低迷走势,中线震荡走强形态延续,今天就和大家共同交流下白酒板块的复苏逻辑。

7月21日,国家发展改革委就业司副司长常铁威在会上介绍,发改委会同有关方面深入研究制约消费的当期和中长期因素问题,形成了关于恢复和扩大消费的政策文件。其中,恢复和扩大消费的政策文件是综合性的,近期将正式印发。

中共中央政治局7月24日召开会议提出要,加大宏观政策调控力度,着力扩大内需、提振信心、防范风险。

此外,会议还提出要精准有力实施宏观调控,加强逆周期调节和政策储备。要继续实施积极的财政政策和稳健的货币政策;活跃资本市场,提振投资者信心。

除了政策上的利好,白酒个股中报更是超预期。

7月24日,山西汾酒公告,2023年上半年,公司预计实现营业总收入190.11亿元左右,同比增长23.98%左右;预计实现归属于上市公司股东的净利润67.75亿元左右,同比增长35.15%左右。

据测算,2023年Q2公司实现营业总收入63.29亿元左右,同比增长31.77%左右;预计实现归属于上市公司股东的净利润19.56亿元左右,同比增长50.12%左右。

之前茅台发布半年报净利润增速19.5%,符合预期,对于整个白酒行业来讲是压舱石,而汾酒这份优异的超预期中报,无疑打消了机构对于白酒中报不及预期的疑虑,也为白酒行业整体估值的继续提升添砖加瓦。

【行业透视】

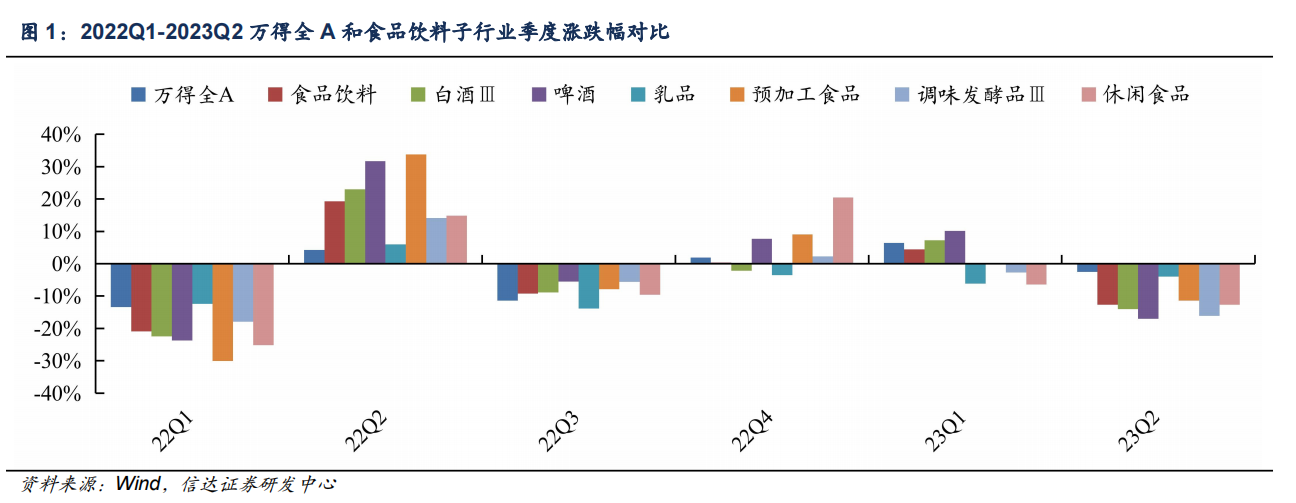

在机构对消费力较为悲观的预期下,2023Q2食品饮料跑输大盘10.1pct。

2023年4月1日到6月30日,SW食品饮料指数下跌12.7%,万得全A下跌 2.6%,行业跑输万得全A指数10.1pct。

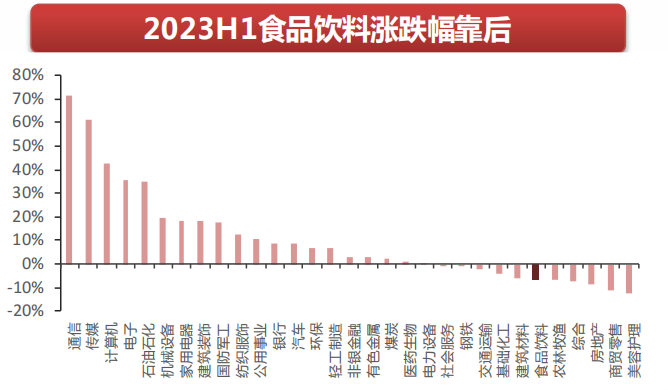

整个二季度,大消费是整体跑输大盘的。并且,上半年食品饮料板块涨幅也比较靠后。

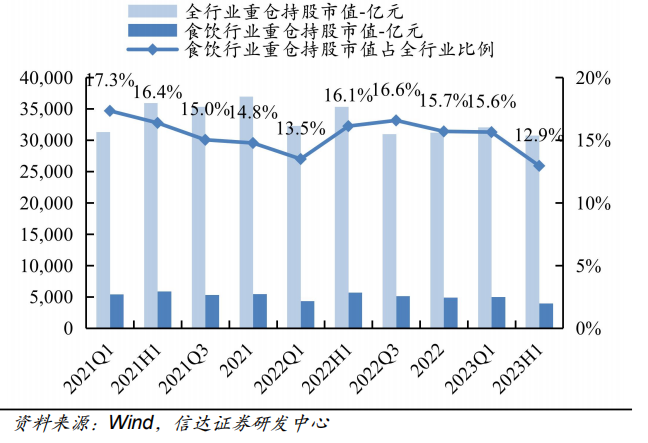

行业重仓持股市值也不断下降。

与此同时,行业估值出现明显回落,整体估值32倍。

正是因为上半年表现不佳,资金减持,行业估值出现明显回落;相关个股的业绩爆发,出现了白酒板块估值修复的源动力。

机构也秉承了同样的观点。

中信证券指出,白酒行业复苏斜率低点已过,Q2业绩整体平稳、符合预期。二季度受到白酒商务宴请消费需求复苏较为缓慢的影响,白酒批价在春节后有所下行,6月端午节集中回款致使批价波动加大,7月基本止跌企稳。

上半年龙头白酒公司回款进度均保持在60%以上,白酒龙头公司Q2净利润增速19.5%符合预期。

展望未来,预计头部白酒公司2023年全年任务压力已不大,同时中秋国庆双节行业旺季动销检验,白酒消费有望展现需求韧性,因此判断行业整体复苏斜率低点已过。

机构指出,当前白酒板块预期面、政策面已见底,下挫空间有限。酒企经营仍然保持良性,回款进度表现良好,价盘保持稳定,库存相较去年同期处于较优水平。

目前白酒板块的估值处于阶段内较低水平,且行业具备穿越周期的能力,建议立足长期战略布局。

核心逻辑有三点:

1、宏观边际改善+中报整体业绩向好,看好白酒beta向上。

全球资金定价的标的直接受益,外资净买入食品饮料龙头较多。从白酒自身情况看,股价预期已经反应,板块估值较低,近期汇率的波动就是比较明显的宏观催化剂,认为持续性可以乐观。

2、二季度消费温和复苏,酒企经营韧性较好。

一方面按进度稳步推进回款节奏,保障二季度业绩和市场份额;另一方面酒企积极推动政策落地,加大消费者投入,帮助渠道和终端持续消化库存。

下半年随着中秋国庆旺季来临,白酒消费有望迎来较好回补,保障酒企全年业绩。

3、从基本面的维度看,茅台批价环比端午后有所提升。

头部酒企Q2以及全年业绩的置信度较高,因此对于估值底的判断具备支撑。从Q2业绩预期来看,近期汾酒、舍得等标的情绪亦有所回款,茅台业绩预告亦呈现收入超预期,预计五粮液/泸州老窖收入端可实现13%/20%左右增长,其余多数酒企也能实现双位数及以上增长。

【投资策略】

浙商证券指出,当前白酒板块“位置”比“择时”更重要,关注Q2业绩有望超预期标的,看好Q3白酒板块表现,23H2将关注三大投资主线:

①首先关注季报超预期或事件催化主线,主推迎驾贡酒/顺鑫农业,关注洋河股份/金徽酒/古井贡酒等;

②其次关注确定性主线:看好高端酒需求韧性表现,主推贵州茅台,关注泸州老窖/五粮液等;

③同时看好随着消费加速复苏,需求&业绩端弹性均较大的次高端酒,比如:舍得酒业/山西汾酒等,新增关注珍酒李渡。

平安证券认为,当前白酒板块预期面、政策面已见底,下挫空间有限。目前居民消费意愿仍在筑底,静待修复。目前白酒板块的估值处于阶段内较低水平,且行业具备穿越周期的能力。

推荐关注两条主线,

一是需求坚挺的高端及次高端酒企,推荐贵州茅台、五粮液、泸州老窖、舍得酒业;

二是受疫情冲击较小的苏皖区域龙头酒企,推荐古井贡酒、今世缘、洋河股份。

【个股分析】

山西汾酒:增长势能延续,Q2业绩超预期

1、动销延续强势,渠道库存良性。受益于需求复苏和场景修复,青花、玻汾等主力产品实现较快增长,青花系列渠道库存保持在2个月左右的良性水平,批价整体保持稳定。

2、产品结构升级持续,腰部产品贡献增量。青花30稳步推进圈层营销,青花20延续快速放量,玻汾系列继续控量,腰部产品加大市场投入,导入数字化体系提升渠道利润。

3、清香复兴趋势明确,长线布局正当时。伴随着宏观经济稳步复苏,叠加公司人事调整完毕,公司增长动能有望充分释放。

4、上半年预计实现营业总收入190.11亿元左右,同比增长23.98%左右;归母净利润67.75亿元左右,同比增长35.15%左右;Q2预计净利润 19.56 亿元左右,同比增长 50.12%左右。

5,当前股价对应23年估值仅为23倍,估值性价比优势明显,长线布局正当时。

水井坊:困境反转,Q2业绩重返增长轨道,Q3和Q4则有望实现双位数增长

1、积极消化库存,动销有所承压。22Q4商务和宴席场景受损严重,渠道库存积累较多,23H1公司主动控货消化。

2、品牌高端化推进,加强营销能力。在重点市场增加高质量经销商,加速团购、宴席等渠道。

3、全年前低后高,逐季改善可期。全年展望来看,公司规划22Q4和23Q1消化社会库存,从23Q2起收入端恢复增长,从23年第三季度开始收入恢复双位数成长,规划全年收入和利润较22年实现增长;伴随着商务消费逐步复苏,全年收入和利润增长目标有望实现。

酒鬼酒:内参酒鬼双品牌驱动,积极调整拐点向上可期

1、省内持续提升份额,省外深度开拓市场。内参在湖南省内高端市场占比不足10%,酒鬼在次高端市场占比不足 15%,酒鬼酒作为省内龙头,将尽享湘酒品牌集中度提升红利。

2、内参酒鬼双擎驱动,品牌振兴路径清晰。公司聚焦高端和次高端,卡位300-500元次高端核心价格带。省内湘酒振兴机遇下,公司市场份额持续提升,基本盘更加稳固,省外多点开花,冀鲁豫 、京沪苏等重点区域均持续取得突破,高端化、全国化成效显著。

3、短期积极调整,中长期极具弹性。公司积极拉动终端动销,库存压力逐渐缓解,2023年下半年有望 迎来拐点向上;长期来看,省内基本盘持续夯实,省外品牌影响力持续扩大,看好公司长期成长弹性。

【参考研报】

20230710-西南证券-食品饮料行业2023年中期投资策略:白酒静待消费好转,大众品稳健

20230724-信达证券-食品饮料行业2023H1基金重仓分析:白酒周期性降仓,性价比机会加仓

20230716-国金证券-食品饮料行业研究:基本面企稳&估值胜率高,重点关注白酒配置价值

免责声明:【九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧