金风科技:风机龙头销售同比高增,在手订单创新高

【摘要】

根据国家能源局统计数据,2024年第一批大型风电光伏基地基本建成投产,截至2024年底,第一批基地已建成9199万千瓦、约占95%,投产9079万千瓦,第二批、第三批“沙戈荒”大型风电光伏基地项目建设正积极推进。

2024年国内风电整机新增招标164.1GW,同比增长90.2%。其中,陆上新增招标152.8GW,海上新增招标11.3GW。按区域划分,北方区域招标容量占比80.5%,南方区域招标容量占比19.5%。风机大型化持续发展,6MW及以上机型招标量占比进一步提升。

据风芒能源数据,2025年一季度陆上风电机组价格总体上企稳回升,一季度含塔筒最低价格为1443元/kW;平均价格线约为2000元/kW—2200元/kW。

2025年以来风机招标价格仍在持续改善,风电整机公司后续盈利水平有望持续提升。

事件:金风科技披露财报,2024年实现营收566.99亿元,同比增加12.37%;归母净利润18.6亿元,同比增加39.78%;毛利率13.8%,同比下降3.34pct。2024年单四季度实现营收208.6亿元,环比增加33.4%。

2025年一季度实现营收94.7亿元,同比增长35.7%,实现归母净利润5.68亿元,同比增长70.8%,实现扣非归母净利润5.55亿元,同比增长68.4%。

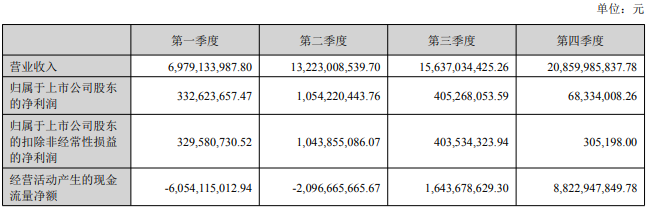

分季度主要财务指标

来源:公司公告

点评:公司一季度公司实现对外销售容量约2.59GW,同比高增80.2%,带动公司整体营收同比大幅增加。截至一季度末,公司在手外部订单规模约48.6GW,同比增加50.3%,环比增加7.8%,订单储备充足,有望逐步兑现业绩。

一季度综合毛利率为21.8%,同比下降3.11pct,主要受上网电价下降影响发电业务盈利能力有所降低,制造端毛利率或仍保持环比改善趋势。

从上网电价看,公司2024年上半年上网电价约0.48元/度,下半年受部分地区新能源现货交易推进影响整体上网电价下降至0.33元/度,预计2025年一季度上网电价同比仍保持相对较低水平。根据公司业绩演示材料数据显示,一季度行业中标均价稳中有升,持续看好公司制造端盈利逐步回暖趋势。

截至一季度末,公司资产负债率为73.05%,环比下降0.91pct,资本结构边际改善,抗风险能力逐步提升。一季度公司经营性现金流净流出约16.4亿元,同比大幅收窄约73%。

公司基本面梳理

1998年新风科工贸成立,2001年3月26日整体变更设立为新疆金风科技股份有限公司,2023年7月6日更名为金风科技股份有限公司。

金风科技是国内最早进入风力发电设备制造领域的企业之一,经过二十余年发展,逐步成长为国内领军和全球领先的风电整体解决方案提供商。公司拥有自主知识产权的风力发电机组,依托先进的技术、产品及多年的风力发电机组研发制造经验优势,国内新增风电装机连续14年排名第一,全球新增风电装机连续三年排名第一。

公司发展历程

来源:公司官网

公司连续多年在国内市占率第一

公司产品经营情况

公司不断优化升级现有产品平台,目前已形成GWHV11、GWHV12、GWHV15、GWHV17、GWHV20及GWHV21多平台系列化产品,拥有丰富的产品谱,可以覆盖陆上、海上、海外风电市场。

公司产品结构调整策略再显成效,2024年公司销售的单机容量达6.25MW,较2023年提升14.1%;与行业比,根据2024年吊装报告,全国新增装机的风电机组平均单机容量为6.05MW,公司高出0.2MW。

截至2024年12月31日,外部待执行订单总量为36445.72MW,分别为:4MW以下机组593.12MW,4MW(含)-6MW机组7921.45MW,6MW及以上机组27931.15MW;公司外部中标未签订单为8637.32MW,包括4MW(含)-6MW机组648.8MW,6MW及以上机组7988.52MW;公司在手外部订单共计45083.04MW,其中海外订单量为7031.82MW;此外,公司另有内部订单2320.87MW。公司在手订单总计47403.91MW,同比增长55.93%。

公司2024年及2023年产品销售明细

来源:公司公告

最早走出国门的国内风电企业之一,秉承“以本土化推进国际化”的宗旨

公司在全球建立了“1+1+6”研发布局,7大区域中心,5个全球解决方案工厂和3个国际生产基地,致力于实现资本、市场、技术、人才及管理的国际化。海外业务已成功开拓北美洲、大洋洲、欧洲、亚洲、南美洲及非洲市场,已具备为全球提供稳健可靠的可再生能源解决方案的综合能力。

2024年,公司海外新增订单创历史新高,同时突破菲律宾、纳米比亚、格鲁吉亚等8个国家,累计实现签单国别47个。GWHV12、GWHV15平台系列机组已成为主力投标产品,涵盖中东北非、中亚、南美、南非、亚洲及欧洲等多个区域。

公司国际业务遍及全球6大洲

拥有三千余名具备丰富行业经验的研发技术人员

截至2024年12月31日,公司拥有国内专利申请6173项,其中发明专利申请3740项,占比61%;国内授权专利4541项,其中发明专利2279项,占比50%,位居行业第一。公司拥有海外专利申请1345项,海外授权专利811项。

同时,公司积极参与国际、国内标准制修订,截至2024年12月31日,金风科技共参与31项IEC(国际电工委员会)标准制修订工作,其中牵头制定1项国际标准,参与14项IEA(国际能源署)标准化研究课题;主导和参与572项国内标准制修订工作(国家标准192项,行业标准186项,地方及团体标准194项),其中471项标准已经发布。

小结

整体来看,目前国内和海外风电装机需求旺盛,随着“两海”业务放量,叠加陆风涨价趋势,公司风机业务未来有望实现量利齐升;随着风电行业发展,公司风电服务业务包括现场运维、备件供应、部件维修、软件升级、技改优化及发电量提升等有望实现稳健增长。再行业β上行的阶段中,公司自身规模化效应带来的自身阿尔法不容忽视。

盈利预测综合值

来源:ifind

参考研报

20241213-太平洋-金风科技-深度报告:整机龙头,穿越周期

20250408-国盛证券-金风科技(002202)2024H2风机盈利迎来提升,2024Q4以来风机招标价格上行

20250427-国金证券-金风科技-风机销售同比高增,规模效应体现明显

免责声明

本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:于鑫(登记编号:A0740622030003)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧