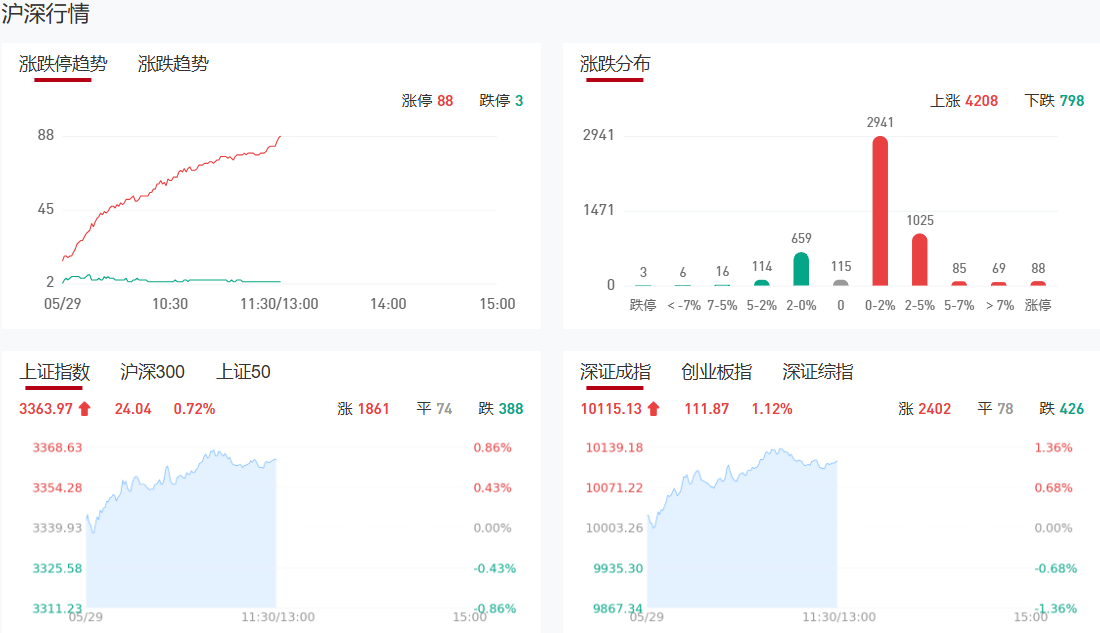

午评:创指半日涨1.16% 全场超4400只个股上涨

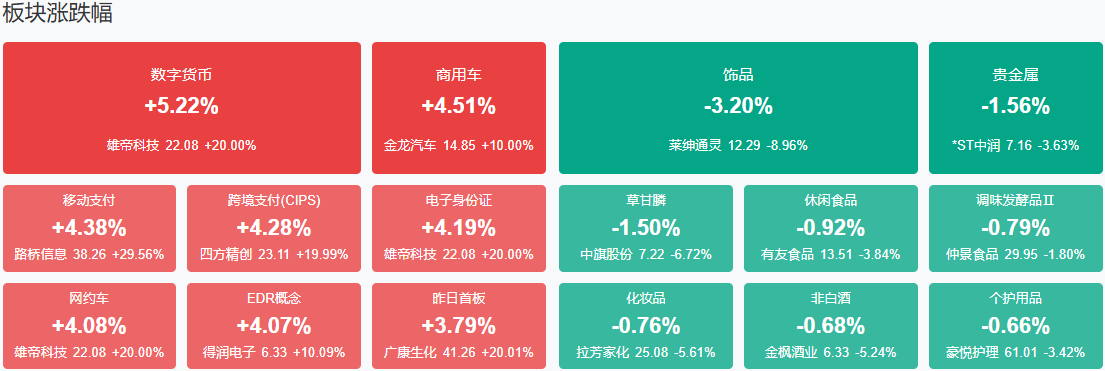

市场早盘震荡反弹,创业板指领涨。沪深两市半日成交额7437亿,较上个交易日放量913亿。盘面上热点轮番活跃,个股涨多跌少,全市场超4400只个股上涨。从板块来看,无人车辆、智能驾驶概念股集体爆发,通达电气等20余股涨停。数字货币概念股盘中拉升,御银股份等涨停。创新药概念股再度走强,舒泰神20CM涨停。下跌方面,黄金股展开调整,莱绅通灵等跌超5%。

板块方面,无人车辆、数字货币、汽车整车、创新药等板块涨幅居前,草甘膦、黄金、食品、白酒等板块跌幅居前。截至收盘,沪指涨0.72%,深成指涨1.12%,创业板指涨1.16%。

涨停天梯榜:

【6连板】 尚纬股份

【3连板】 劲旅环境、华森制药、德邦股份、锦泓集团、江苏新能。

【2连板】 合兴股份、粤电力A、御银股份、合锻智能、联化科技、启迪环境、玉禾田、四川金顶、广康生化、联明股份、侨银股份、乐惠国际、。

今日市场炒什么:

创新药概念:

相关个股:舒泰神、睿智医药、华森制药

舒泰神公告,STSA-1002注射液在急性呼吸窘迫综合征(ARDS)适应症下获得了Ib/II期临床试验研究的初步结果。28天全因死亡率数据显示,低剂量组和高剂量组分别为26.67%和5.88%,较对照组的40%分别降低了33.33%和85.3%。

无人驾驶:

相关个股:通达电气、云内动力、德邦股份

5月28日,小马智行与广州市公共交通集团有限公司(简称“广州公交集团”)签署战略合作框架协议。根据协议内容,双方将利用各自优势,在自动驾驶汽车和出行平台业务、自动驾驶汽车后服务市场业务、自动驾驶物流运营服务等领域展开合作。

金融科技&数字货币:

消息面上,美国国会正在推进两项关键稳定币立法。此前香港立法会于2025年5月21日三读通过《稳定币条例草案》,此举意味着中国香港特区开始设立法币稳定币发行人的发牌制度。

消息面:

裁定越权美联邦法院阻止特朗普4月2日关税政策生效

当地时间5月28日,记者获悉,美国联邦法院阻止了美国总统特朗普在4月2日“解放日”宣布的关税政策生效,并裁定特朗普越权,对向美国出口多于进口的国家征收全面关税。

英伟达Q1业绩整体超预期预计H20限售在Q2造成80亿美元损失

当地时间周三,人工智能(AI)总龙头英伟达发布了截至4月27日的2026财年第一财季报告。尽管受到美国政府出口限制的压力,但业绩整体好于预期。财报显示,英伟达第一财季整体营收同比增长69%,达到441亿美元,高于市场预期的431亿美元;净利润187.75亿美元,市场预期207.67亿美元;调整后每股收益为0.96美元,市场预期0.93美元。业绩展望方面,英伟达预计第二季度营收为450亿美元,上下浮动2%,市场预期为459亿美元。英伟达指出,二季度的指引考虑到了H20出口限制的影响,预计当季H20的收入将减少80亿美元。

DeepSeek突传消息DeepSeek-R1升级了!科技股是否会再起风云?

进入5月份之后,业内一直在期盼DeepSeek推出R2模型。但时至今日,其神秘面纱依然未被揭开。不过,周三晚上,突然有消息传来:DeepSeek-R1模型已完成小版本试升级,可前往官方网页、APP、小程序测试(打开深度思考),API接口和使用方式保持不变。与此同时,当下已经进入到DeepSeek的扩散阶段,不断有公司和行业接入该公司的模型。那么,沉寂已久的科技股是否会因此再起风云?

荣耀官宣进军机器人业务今年机构调研家数超百家的概念股名单

5月28日,荣耀CEO李健在荣耀400系列发布会上展示了其员工与机器人研发的故事,意外官宣了荣耀已经进军机器人业务的消息。据介绍,展示的这款机器人,跑步速度已经达到4m/s,打破了之前的机器人行业纪录。今年以来,机器人概念股获得机构的持续关注。统计显示,22股年内获得机构调研家数在100家及以上,汇川技术、中控技术、九号公司-WD居前,分别为977家、534家、405家机构参与调研。

机构观点:

华西证券:灵巧手是人形机器人落地关键,持续看好产业布局领先企业

华西证券研报指出,灵巧手是人形机器人的落地关键,后续的更新迭代仍具备较高的技术难度,具备灵巧手本体设计、生产能力的厂商有望在产业链中具备较大的话语权,盈利能力或处于领先水平。此外,为了提升灵巧手的功能性,关键零部件例如丝杠、减速器、电机、腱绳、触觉传感器等的应用需求也将增加,持续看好产业布局领先的技术优势企业。人形机器人的发展将为零部件制造商提供新的应用市场,技术同源、具备领先优势的相关企业有望受益。随着后续产业链下单&定点,机器人厂商更新产品近况,预计相关产业催化不断,重点看好各个产业链带来的增量机遇。

天风证券:电子行业关注AI催化及二季度细分板块业绩弹性

天风证券研报指出,展望二季度电子行业,建议关注设计板块SoC/ASIC/存储/CIS二季度业绩弹性。端侧AI SoC芯片公司受益于端侧AI硬件渗透率释放,一季度业绩已体现高增长,叠加6-7月AI眼镜密集发布,后续展望乐观。ASIC公司收入增速逐步体现,Deepseek入局助力快速发展。CIS受益智能车需求带动需求迭升。模拟板块工业控制市场复苏信号已现。存储板块预估二季度存储器合约价涨幅将扩大,企业级产品持续推进,带动业绩环比增长。设备材料板块,头部厂商一季度业绩表现亮眼,同时行业在新一轮并购重组及资本运作推动下加速资源整合,助力本土头部企业打造综合技术平台并强化全球竞争力。

中信证券:港股和A股将迎指数牛市三季度末到四季度或为关键入局时点

中信证券首席A股策略师裘翔认为,展望未来一年,中国权益资产有望迎来年度级别的牛市行情。裘翔预计,从2025年四季度开始,预计全球主要经济体在经济和政策周期上将再次同步,财政和货币同时扩张,港股和A股市场有望迎来指数牛市;风格上或将出现2021年以来的重大切换,从已经持续4年的中小票题材轮动,转向核心资产的趋势性行情。

中信建投:铝业公司迎来弱供给、高利润的好时光

中信建投研报指出,2024年电解铝需求实现5%增长,以扎实的基本面扭转了市场的预期差,板块投资回报优异。全年的维度上即便考虑光伏负增、出口走弱,全球电解铝仍是平衡状态。得益于供应弱弹性、低库存水平,铝价有抗衡弱消费周期的能力,并在强消费周期中极具弹性,攻防兼备。由此,积极推荐拥抱电解铝板块弱供给、高利润的好时光。

中金:看好头部车载显示屏及HUD厂商投资机遇

中金公司研报表示,在汽车智能化逐步下沉的当下,车载显示技术作为智能座舱人机交互的核心组成部分,迎来快速技术迭代与规模化应用。其中,HUD产品渗透率持续提升,中国厂商把握行业发展机遇逐步提升市占率。虚拟全景显示作为车载显示领域的又一重要技术创新,随着小米YU7天际屏全景显示系统的发布有望加速落地。看好头部车载显示屏及HUD厂商的投资机遇。

华泰证券:美股短期或震荡偏弱,关注二季度财报

华泰证券表示,关税和高利率对美国经济的紧缩效应或率先显现,而税改法案预计明年逐步落地,年内美国经济仍面临一定下行压力,叠加散户增持放缓,美股短期或震荡偏弱,关注二季度财报。黄金中长期配置价值仍高,建议按趋势交易应对,逢调整配置。

中泰证券:基本金属价格触底回升,供应刚性品种铝铜或迎中长期配置窗口

中泰证券发布研报称,中美贸易争端阶段性缓和,基本金属价格回升。由于4月对等关税的影响,全球经济动能弱化,美国滞胀预期走强,美联储降息概率下降,基本金属价格偏弱运行。5月关税阶段性缓和,基本金属价格有回升趋势。在长期供需格局重塑背景下,基本金属价格下行空间或有限,寻找下一个介入机会,尤其是对于供应刚性品种铝和铜尤为如此。

【九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧