【九方收评】科创50指数放量大涨 芯片产业链持续走强

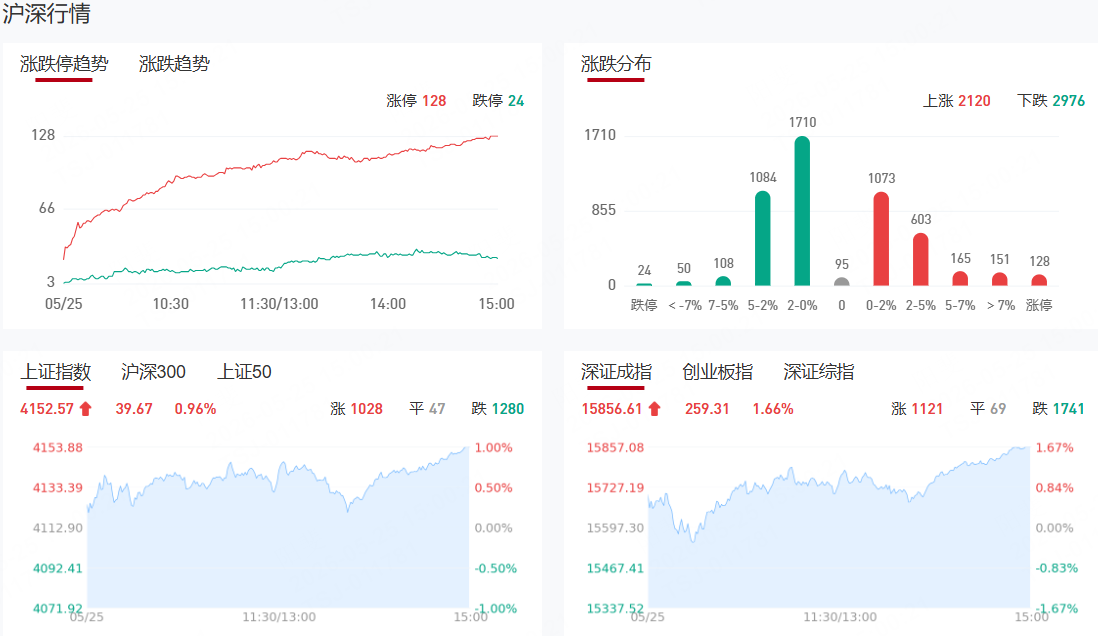

市场探底回升,创业板指涨超2%,科创50指数盘中大涨超6%。黄白线分化明显,权重股表现较强。沪深两市成交额3.21万亿,较上一个交易日放量3024亿。盘面上,市场热点快速轮动,全市场超百股涨停。从板块来看,芯片产业链集体爆发,华兴源创、东芯股份、华虹公司20cm涨停,中芯国际、华大九天、兆易创新触及涨停,寒武纪、盛美上海大涨创历史新高。PCB概念延续强势,鹏鼎控股2连板,续创历史新高,莲花控股5天3板。电力板块集体走强,京能电力9天6板,华电能源、电投绿能、华能蒙电涨停。下跌方面,油气股震荡调整,通源石油、科力股份、潜能恒信纷纷下挫。

板块方面,芯片产业链、PCB、电力等板块表现活跃,油气、体育、锂电池产业链等板块表现落后。截至收盘,沪指涨0.96%,深成指涨1.66%,创业板指涨2.1%。

涨停天梯榜:

【8天7板】达实智能

【4连板】四环生物

【3连板】恒林股份

【2连板】风华高科、鹏鼎控股、双星新材、九安医疗、黄河旋风、光华科技、新金路、莲花控股、博杰股份、博敏电子、宝鼎科技、华盛昌、意华股份、华丽家族、奥康国际、宏和科技、恒盛能源、科新发展

【反包板】京能电力

消息面

华为正式发表半导体领域新定律晶体管密度与系统性能通过逻辑折叠技术实现新突破

2026国际电路与系统研讨会25日在上海举行,华为公司董事、半导体业务部总裁何庭波在题为《半导体新路径探索与实践》的主旨演讲中,正式发表“韬(τ)定律”。这是中国在全球半导体领域首次提出指导产业发展的新原则。基于该定律,华为过去六年已成功设计并量产了381款芯片。今年秋季,华为将发布新的麒麟手机芯片,完整采用逻辑折叠技术,大幅提升相关性能。

美媒:美伊已就全面开放霍尔木兹海峡达成一致

美国《华盛顿邮报》24日报道称,美国和伊朗已就一份谅解备忘录框架达成一致,一旦签署,将在30天内全面恢复霍尔木兹海峡的航运。

A股7家半导体上市公司集体宣布:股东减持!套现金额可达127亿元

5月22日晚间,中微公司(688012.SH)、澜起科技(688008.SH)、翱捷科技(688220.SH)、长芯博创(300548.SZ)、灿勤科技(688182.SH)、晶升股份(688478.SH)等多家半导体产业链上市公司披露了股东减持计划,涵盖半导体设备、芯片设计、材料等多个细分领域的龙头企业。本次减持公告的一个显著特点是,多家公司选择了询价转让方式。澜起科技、灿勤科技、晶升股份三家公司均发布了股东询价转让计划书,而非传统的集中竞价或大宗交易减持公告。

DeepSeek官宣大降价首轮融资也有新消息机构紧盯的概念股名单出炉

5月22日晚,DeepSeek宣布,V4-Pro模型API价格将在5月31日结束2.5折优惠后,永久调整为原价的1/4(即降价75%)。机构关注度方面,年内共有50只DeepSeek概念股获得2次及以上机构调研,其中,顺网科技已获8次机构调研,光环新网、普蕊斯、安凯微的被调研次数均达6次,龙芯中科、宇信科技、利亚德等7股均获4次以上机构调研。

多只连板个股密集发布异动公告扎堆澄清热门概念炒作风险

5月24日晚间,A股多只短期连续涨停的上市公司集中发布股票交易异常波动公告,针对市场热炒的钙钛矿、英伟达合作、机器人、玻璃基板、电子布织机、工业AI等热门概念逐一澄清,提示业务落地不及预期、概念炒作过热等多重风险,引导投资者理性看待短期股价波动。

机构观点

银河证券:钠离子电池行业2026年有望迎来产业奇点

银河证券研报称,龙头引领,钠离子电池行业2026年有望迎来产业奇点。2026年宁德时代“极域之约”超级科技日,宣布钠新电池预计将于2026年第四季度正式规模化量产,随着行业龙头实现钠离子电池的量产落地,将对整个产业链形成明确的拉动效应。银河证券认为,动力、储能、两轮车将成为重点放量的领域:动力方面,钠电解决电动化“北上”难点,叠加经济性兑现,中低端动力放量可期;储能方面,钠电凭借宽温域、高安全性、高放电功率三大优势,有望大规模放量;两轮车领域同时,凭借低成本与高性能的综合比较优势,钠电有望实现对铅酸电池的大规模替代。银河证券预计,2026、2027及2028年钠离子电池出货量将达到25GWh、92GWh、221GWh,同比增长188%、263%、140%,到2030有望突破600GWh。

国金证券:太空光伏建议围绕四大主线布局

国金证券研报表示,太空光伏已进入通信奠基、算力启航的高速增长期,柔性太阳翼渗透率快速提升,航天级辅材成为产业链关键瓶颈与高盈利环节。建议围绕四大主线布局:一是适配低温与太空环境的导电浆料;二是柔性封装核心UTG/CPI盖板与基板材料;三是潜在空间级封装胶粘材料;四是高可靠性互联材料。

中信证券:金属包装行业梳理两条投资主线

中信证券研报认为,金属包装凭借坚固抗压、密封防腐、可回收等优势在包装行业中占据重要地位。二片罐行业在经历龙头并购落地及冗余产能海外转移后,行业从内卷竞争红海走向龙头协同、供需格局改善的良性状态,2025年12月成功打响二片罐提价第一枪,有望打开制罐企业盈利上升通道。此外,海外市场拓展方兴未艾,未来伴随波尔战略收缩至优势区域深耕,中国制罐企业有望获得更多全球市场拓展空间,逐步构建全球产能布局。中信证券综合梳理两条投资主线:一、国内行业格局改善,龙头企业议价能力提升带动盈利修复;二、海外市场拓展加速,高毛利海外业务贡献增量利润。

中信建投:医疗器械板块业绩估值双修复

中信建投证券研报认为,受耗材集采、医疗合规要求提升等因素影响,A股申万医疗器械指数2020—2024年持续下跌,2025年先涨后跌,展望未来,随着政策影响逐步出清,企业战略调整后业绩复苏,器械板块有望迎来估值、业绩双修复,建议2026年加配医疗器械板块,主要机会来自业绩复苏、出海、手术机器人、脑机接口等,以及积极转型的公司。2026年ASCO年会(美国临床肿瘤学会年会)94项中国研究中选口头报告,依沃西单抗登上全体大会,标志着中国创新药全球学术影响力迈上新台阶,建议关注ASCO会议进展。

华泰证券:AI超节点驱动交换芯片二次成长

作为数据中心互联的核心组件,交换芯片用于处理数据交换和报文转发,占交换机成本比例达30%以上。看好26年起交换芯片在AI驱动下开启二次成长:1)万卡级以上集群需要更加稳定可靠的网络系统,推动数据中心Scale out交换机向更高容量、速率发展,Scale out交换芯片有望量价齐升;2)超节点架构或为国产算力追赶海外算力的破局之道,超节点放大集群内Scale up作用,交换芯片配比通常高于Scale out,未来或催生大量交换芯片需求。2028年国产交换芯片市场空间有望达到242亿元,26-28年CAGR为96%,建议关注海外龙头及国内自研技术领先的芯片商。

招商证券:聚焦科技主线、出口高增与产能出清

当前A股震荡分化、硬科技领涨,市场由预期驱动、流动性驱动转向盈利驱动。宏观经济弱复苏、内外需温差较大、新旧动能分化、通胀结构性回升。中观层面行业景气高度分化,建议聚焦三大主线:①科技高景气,算力、半导体等供需紧平衡、业绩高增;②出口韧性较强,高端制造出海受益全球需求;③产能出清领域拐点初现,化工、工业金属、电力设备、航海装备等供需改善、弹性可期。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上内容及个股仅做市场梳理或举例,观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧