唯捷创芯:国内射频PA模组龙头!发力高端模组

A股半导体领域今年以来喜欢“炒新”,对刚上市的龙头企业应该保持足够的重视。在半导体射频领域,我们耳熟能详的龙头一个是卓胜微,而另一个则是信维通信,而今天我们为你介绍一家刚上市的射频龙头企业——唯捷创芯。在研发投入上,其比大家熟知的龙头卓胜微更胜一筹,在4G时代成为国内PA模组龙头,目前凭借住国内5G先发优势加速向高端PA模组渗透。

核心产品:PA模组

唯捷创芯是专注于射频前端芯片研发、设计、销售的集成电路设计企业,主要为客户提供射频功率放大器模组产品,同时供应射频开关芯片、Wi-Fi射频前端模组和接收端模组等集成电路产品,广泛应用于智能手机、平板电脑、无线路由器、智能穿戴设备等具备无线通讯功能的各类终端产品。

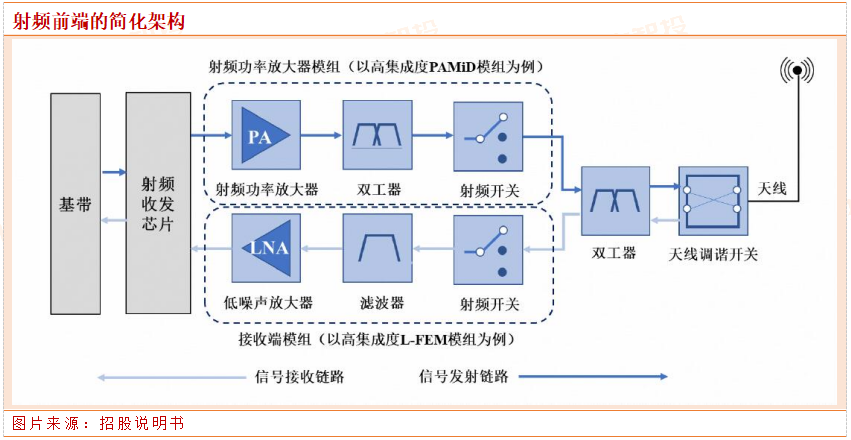

射频前端是无线通信设备的核心模块之一。公司主要销售的射频功率放大器模组是射频前端信号发射系统中的核心元件,其性能直接决定用户使用无线终端设备时对通讯质量和设备能耗的体验。

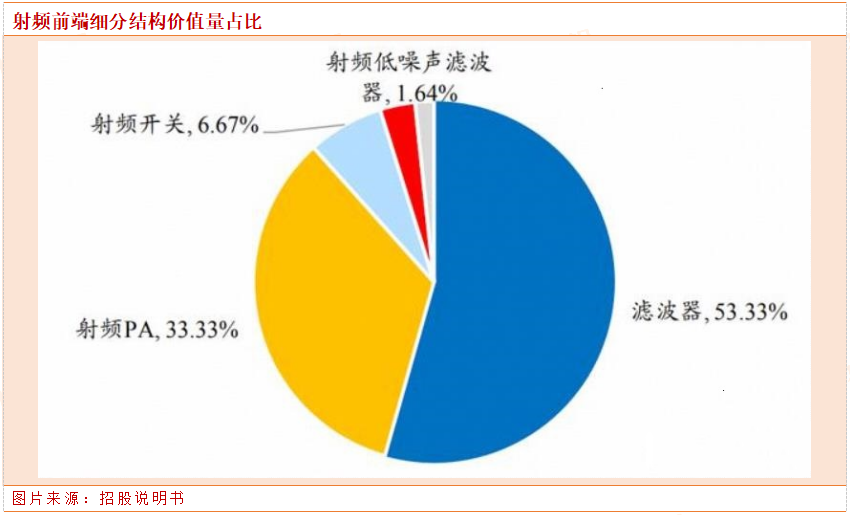

射频前端包括射频功率放大器、滤波器、射频开关、射频低噪声放大器等产品,其中滤波器占比53.3%,射频PA占比33.33%。

公司自设立以来不断致力于提供高性能的射频前端芯片产品解决方案,自2G射频功率放大器芯片开始,通过10余年间不断的设计迭代和量产验证,已具备成熟的2G至5G射频功率放大器模组产品,业已成为智能手机射频前端功率放大器领域国内优质的供应商之一。

公司的射频功率放大器模组产品已应用于小米、OPPO、vivo等智能手机品牌公司以及华勤通讯、龙旗科技、闻泰科技等领先的ODM厂商,其他产品也已实现对终端品牌厂商的大批量供应,产品性能表现及质量的稳定性和一致性受到各类客户的广泛认可。

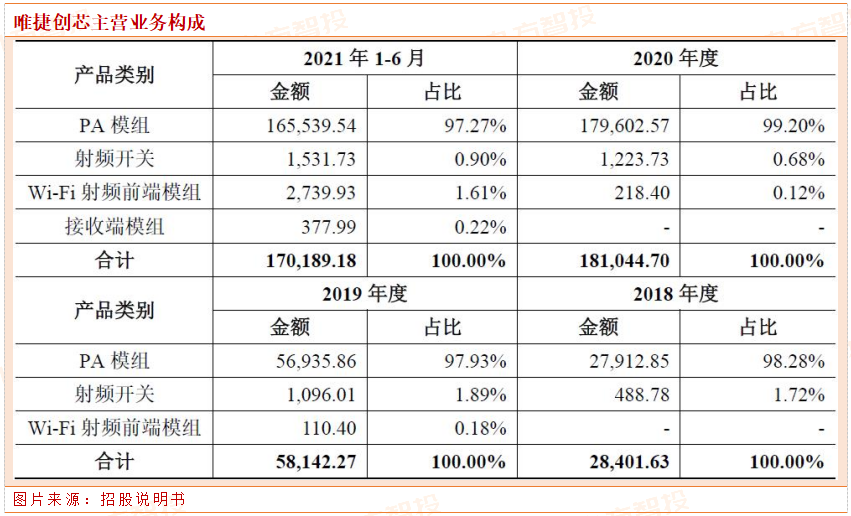

根据招股说明书,截至2021年上半年,PA模组为公司核心业务:

全球射频前端行业的竞争格局

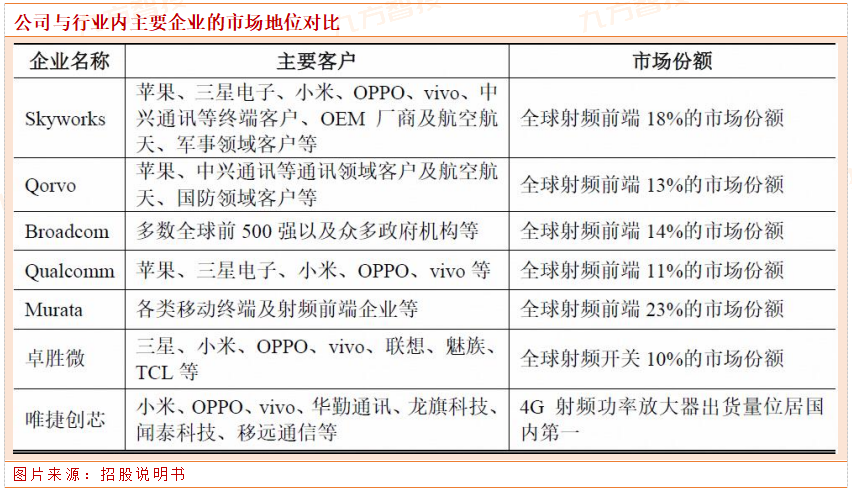

全球射频前端市场的主要参与者以美日系厂商为主。根据YoleDevelopment的统计数据,2019年度,全球前五大射频前端器件提供商占据全球射频前端市场份额的79%。其中,Murata、Skyworks、Broadcom、Qorvo和Qualcomm占据的市场份额比例分别为23%、18%、14%、13%和11%。射频前端行业是我国集成电路行业中对外依存度较高的细分领域之一,特别是在5G、高集成度射频前端模组等前沿市场,全球前五大射频前端厂商占据我国大部分的市场份额。

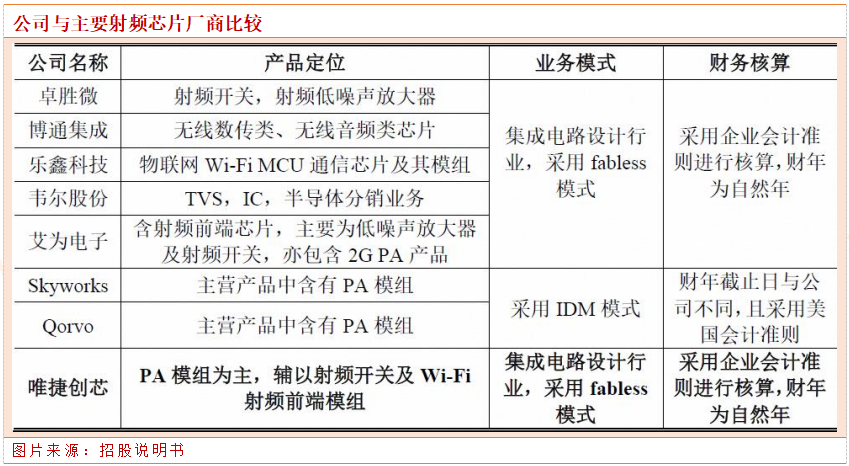

公司与部分芯片厂商的比较情况如下:

随着我国集成电路行业近年来高速发展,创业企业不断进入射频前端领域,在射频前端领域参与竞争的国内企业数量日益增加。射频前端市场的主要国内企业包括唯捷创芯、卓胜微、紫光展锐、昂瑞微、慧智微、飞骧科技、好达电子、德清华莹等。

唯捷创芯是国内最早一批从事射频前端分立器件和模组研发、设计和销售的集成电路设计企业,成立伊始即坚定追赶头部厂商,并在发展过程中逐步缩小差距。在射频功率放大器分立器件和模组产品的细分领域,公司紧跟通信技术的最新发展,已具备较强的技术实力和竞争优势。

报告期内,公司4G射频功率放大器模组累计出货超12亿颗,5G射频功率放大器模组累计出货超过1亿颗。根据CBInsights发布的《中国芯片设计企业榜单2020》,公司的4G射频功率放大器产品出货量位居国内厂商第一。

凭借媲美国外领先厂商的产品性能和经多款移动终端机型量产验证的高可靠性,公司也是较早通过小米、OPPO、vivo等主流手机品牌厂商严格的射频器件供应商认证,并实现产品大批量供应的国内企业之一。

公司核心竞争力

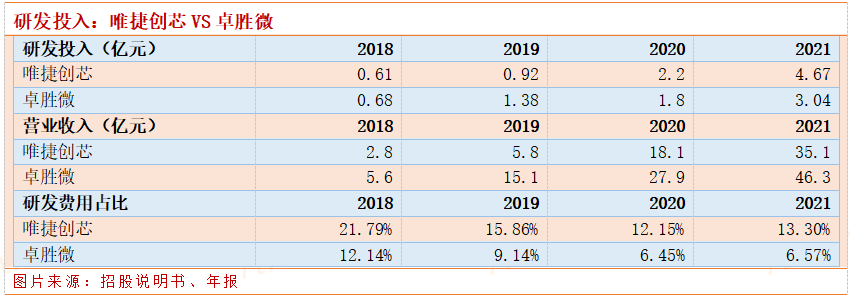

自成立以来,公司专注于射频前端芯片的研发与产业化应用,高度重视研发投入与技术创新。截至2021年6月30日,公司及子公司已获授权的专利26项,集成电路布图设计专有权86项。

2018年至2021年,公司累计研发投入8.39亿元,占营业收入的比重为13.6%。作为对比,A股射频龙头卓胜微2018-2021年累计投入研发费用6.9亿,占营业收入比重为7.3%。2021年,唯捷创芯研发费用无论是规模还是占营收比例均已远远超过卓胜微,从研发的角度,唯捷创芯要更胜一筹。

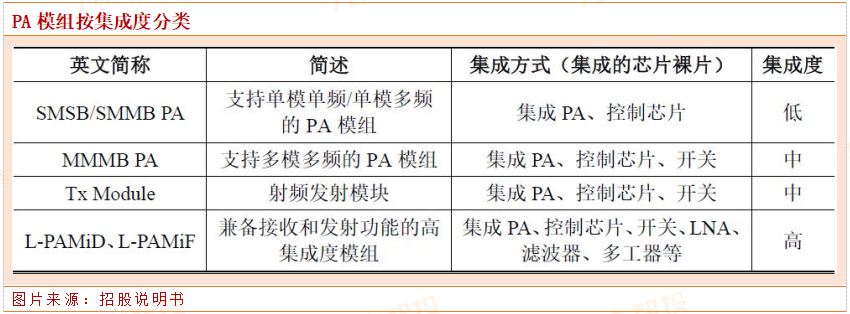

在智能手机等终端设备中,PA芯片通常与其他射频前端芯片集成为模组产品进行应用。根据集成的芯片种类及数量,PA模组可分为低、中、高集成度的模组,常见的集成多个芯片裸片的PA模组如下:

射频前端的高度集成化将进一步增加其设计难度,需要综合统筹考虑PA、滤波器、射频开关、LNA等器件的特性,以及不同类型芯片的结合方式、干扰和共存等问题,设计难度指数化提升。例如,高集成度的射频前端方案中,射频功率放大器模组不但应具有传统的信号放大及发射功能,还应集成滤波器和多工器,构成PAMiD模组产品,或进一步集成LNA,构成兼备接收和发射功能的L-PAMiD和L-PAMiF模组产品形态。

4G时代,仅头部手机厂商旗舰机可能采用高度集成PAMiD射频前端解决方案。而在5G时代,L-PAMiD和L-PAMiF等更高集成度的射频前端解决方案或将成为中高端手机的标配,进一步提高射频前端企业中高端市场的准入门槛,而在中高端市场积累较深,能够快速抢占高集成度模组市场的公司将获得先发优势。

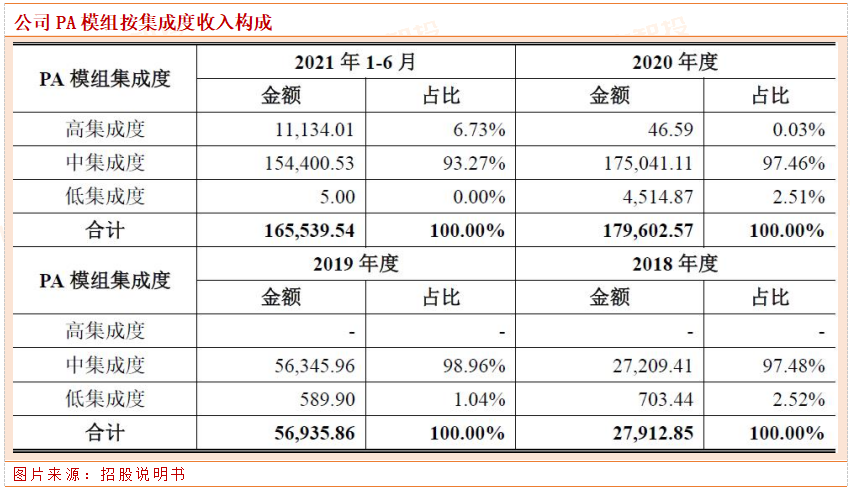

目前公司产品主要以中集成度PA模组为主,高集成度射频前端模组产品种类较少,高集成度L-PAMiD模组尚在品牌厂商验证过程中,仍处于不断追赶的地位。根据公司招股说明书,按照低、中、高集成度分类,公司PA模组收入构成情况如下:

公司与行业内主要企业的市场地位对比主要体现在客户群体、市场份额等方面,具体情况如下:

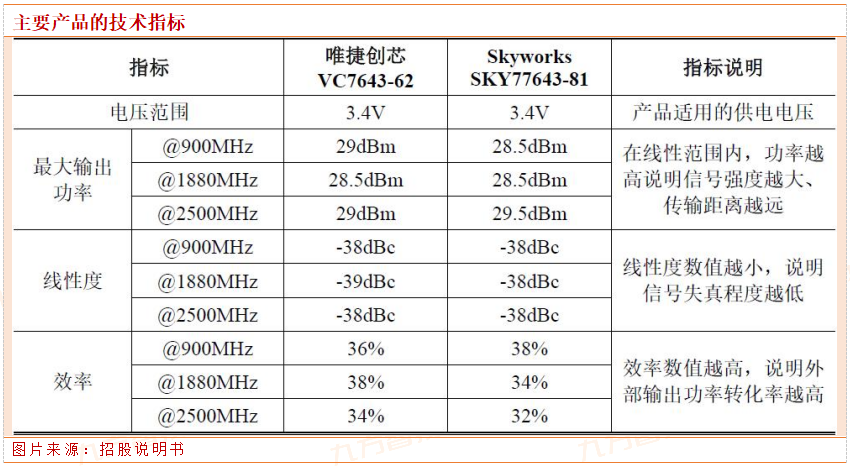

VC7643-62是公司报告期内贡献营业收入最高、出货量最大的产品型号,其性能指标可充分反映发行人报告期内主要产品及PA模组的技术水平。与同行业Skyworks的同类型产品分别在低频、中频、高频的典型频率进行指标对比,公司产品与对标产品的指标性能相当。

最后,我们稍微来个总结:

1、公司是国内4G射频PA龙头,正在发力5G用高集成度射频PA,如L-PAMiD和L-PAMiF模组,L-PAMiD模组尚在品牌厂商验证过程中,L-PAMiF模组已经放量,目前公司高集成度PA模组市占率及量产进度国内领先,未来有望深度受益于高集成度PA模组国产替代。

2、公司在研发投入上可以比国内射频开关龙头卓胜微更胜一筹。2018年至2021年,唯捷创芯累计研发投入8.39亿元,占营业收入的比重为13.6%。作为对比,A股射频龙头卓胜微2018-2021年累计投入研发费用6.9亿,占营业收入比重仅为7.3%。

参考资料:

20221226-中信证券-唯捷创芯-投资价值分析报告—国内PA龙头,高集成度主集模组放量可期

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧