init-width="1105" init-height="639" src="https://upload.9fzt.com/production/2025/12/15/11/82e7c17a8966b_1765769653724.png" style="box-sizing:border-box;width:"auto";margin:0 auto;" data-ratio="0.5782805429864254" data-w="1105"/>

沪指低开高走,盘中一度翻红,创业板指跌超1%。沪深两市半日成交额1.18万亿,较上个交易日缩量529亿。盘面上热点快速轮动,全市场近2700只个股上涨。从板块来看,保险板块大涨,中国平安涨近5%创4年多新高。大消费方向走强,其中乳业概念快速拉升,阳光乳业涨停;白酒概念开盘活跃,皇台酒业涨停;零售表现强势,百大集团3连板。商业航天概念延续活跃,华菱线缆、中超控股双双3连板。下跌方面,算力硬件概念集体下挫,长飞光纤触及跌停。

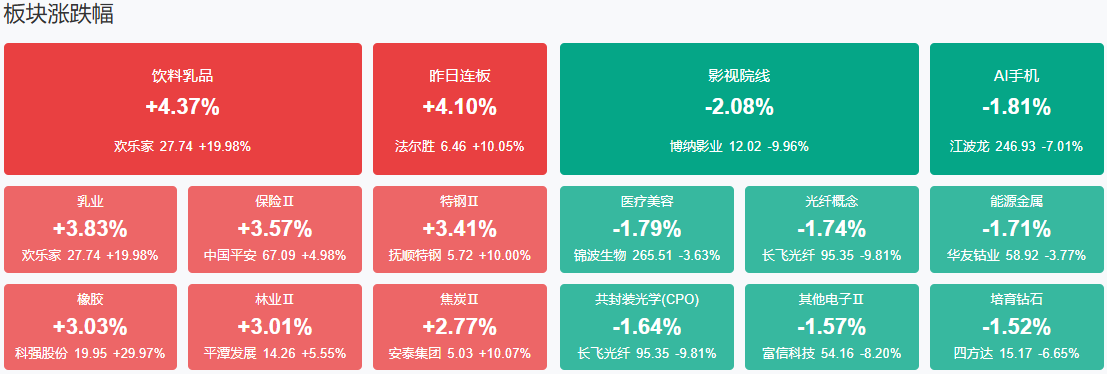

板块方面,保险、乳业、零售等板块涨幅居前,算力硬件、影视院线等板块跌幅居前。截至收盘,沪指跌0.11%,深成指跌0.71%,创业板指跌1.29%。

涨停天梯榜:

【3连板】雪人集团、中超控股、法尔胜、广西广电、华菱线缆、百大集团

【2连板】胜通能源、太阳电缆、长城电工、中锐股份、风范股份、航天机电

【反包走势】重药控股

今日炒什么

【商业航天】

相关个股:科强股份、星环科技、昇辉科技

消息面:中国航天科技(000901)集团八院研制的新一代可重复使用运载火箭长征十二号甲(CZ-12A)预计将于2025年12月17日在酒泉卫星发射中心进行首次发射,并尝试一级火箭垂直回收。任务目标是实现"发射成功、回收成功"双目标,验证火箭入轨能力和一级垂直回收技术。若成功,将成为全球首个首飞即实现回收的液氧甲烷火箭。这是中国航天科技集团八院(上海航天技术研究院)研制的新一代可重复使用运载火箭,是长征十二号的可回收版本。任务目标:实现"发射成功、回收成功"双目标,验证火箭入轨能力和一级垂直回收技术。若成功,将成为全球首个首飞即实现回收的液氧甲烷火箭。

【人工智能】

消息面:在人工智能和高性能计算的推动下,北美数据中心产业正在迎来扩容浪潮。燃气轮机凭借项目建设速度快、发电稳定、启动速度快、碳排放低、成本较低等优势,有望成为AI数据中心领域供电的重要方案。GE Vernova、西门子能源、三菱重工三大厂商占据全球在建燃气电厂燃气轮机市场三分之二的份额,其中GE Vernova以近55GW的在建燃气轮机装机容量位居全球首位。燃气轮机概念股频繁获得机构调研。

【人形机器人】

消息面:宇树科技发布了首个人形机器人“App Store”,用户可以上传和下载训练好的舞蹈、武术、干活等模型,以及上传自己的数据或下载他人的数据集用于算法训练和优化。平台中包含搞笑动作、扭扭舞、李小龙三大预设,其中“李小龙”程序是专为机器人玩家打造的动作控制App。宇树科技是一家聚焦消费级、行业级高性能通用足式/人形机器人及灵巧机械臂自主研发、生产与销售的高新技术企业,由王兴兴创立。公司年营收已超10亿元,满足A股上市的基本条件,目前IPO项目推进节奏非常顺利。

机构观点:

兴业证券:科技成长仍将是最终引领本轮躁动行情突破的胜负手

兴业证券指出,科技创新、发展新动能仍是大国博弈背景下明年国内高质量转型的重点,叠加海外偏宽松环境、国内基本面空窗期带来的风险偏好提振下,科技成长仍将是最终引领本轮躁动行情突破的胜负手。AI内部重视叙事转变、政策倾斜和内部“高切低”受益的AI端侧和软件应用(传媒、计算机、人形机器人、港股互联网、消费电子),以及科技自立自强、国内AI进展深化受益的半导体产业链;重视明年产业趋势继续向上、本轮涨幅偏落后的军工、创新药、新能源细分方向(风电设备、电网设备等)。

开源证券:市场回调暂告一段落

开源证券指出,近期市场回调,我们认为回调暂告一段落,可提前布局春季躁动交易和配置上应注意:(1)科技与周期双轮驱动,反内卷下周期机会凸显;(2)科技依然具备中长期占优的条件;(3)在近期的调整中,我们认为部分超跌的成长行业的机会已经有所显现:军工、传媒(游戏)、AI应用、港股互联网、电力设备等;而机构的核心科技蓝筹(如AI算力)或也将继续上行。行业配置建议:科技与周期的双轮驱动。(1)科技内部的修复和高低切:军工、传媒(游戏)、AI应用、港股互联网、电池、核心AI硬件;(2)PPI改善加广谱反内卷受益:光伏、化工、钢铁、有色、电力、机械;(3)中长期底仓:稳定型红利、黄金、优化的高股息。

中信证券:银行经营预期稳定,权益表现展望积极

中信证券研报表示,金融统计数据报告显示,11月社融增速保持8.5%,实体融资总体稳定,信贷结构分化明显:企业贷款和债券融资改善,居民融资持续偏弱,政府债仍是重要支撑。政策层面,中央经济工作会议明确财政与投资托底方向,为银行扩表和对公中长贷提供良好环境,同时强调稳妥化解地方与房地产风险,夯实资产质量底线。银行息差预期和风险预期保持稳定,有助权益市场表现。

中国银河证券:重点关注明年政策红利与景气方向的布局机会

中国银河证券指出,短期来看,临近年底,市场震荡结构的特征或将延续,行情轮动速度较快,重点关注明年政策红利与景气方向的布局机会。配置机会:(1)主线一:全球百年未遇之大变局加速演进,国内经济底层逻辑转向新质生产力,人工智能、具身智能、新能源、可控核聚变、量子科技、航空航天等“十五五”重点领域值得关注。(2)主线二:反内卷政策温和推进,供需结构优化叠加价格回升预期带动下,制造业、资源板块盈利修复路径清晰。(3)辅助线一:扩大内需政策导向下消费板块迎来布局窗口。(4)辅助线二:出海趋势将带动企业盈利空间进一步打开。

中信建投:建议持续关注量子科技产业链

中信建投研报称,量子科技作为国家重点布局的未来产业,近期催化不断,如国仪量子技术(合肥)股份有限公司科创板IPO申请已获得受理,国家标准《无液氦稀释制冷机》正式发布,建议持续关注量子科技产业链,尤其是量子计算整机、稀释制冷机、低温同轴线缆等环节。

华泰证券:以自下而上思路布局春季行情

华泰证券指出,上周,国内中央经济工作会议与美联储FOMC会议落地。国内宏观数据相继披露。国内政策延续稳中求进基调,我们建议重点关注五大结构性线索。海外流动性环境仍偏有利的基准假设不变。金融数据体现国内信贷需求有待改善,制约顺周期交易。从市场反馈看,上周落地后整体波澜不惊。我们的理解是11月下旬以来的反弹中,科技成长反弹+顺周期调整已完成“预定价”。展望看,我们继续建议布局春季躁动,增配主题性品种。具体地,建议关注AI算力、锂电/储能、军工、部分化工品、铜、家电。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负

沪公网安备31011802005267号

沪公网安备31011802005267号