智通财经APP获悉,据高工产业研究院(GGII)统计,2025年1-8月,我国锂电池产业链企业新签约、开工扩产项目达183个,计划总投资额达4000亿元,锂电产业链在结构性调整中加速迈向高质量发展,呈现“高端扩产提速、低端产能出清”的显著特征。

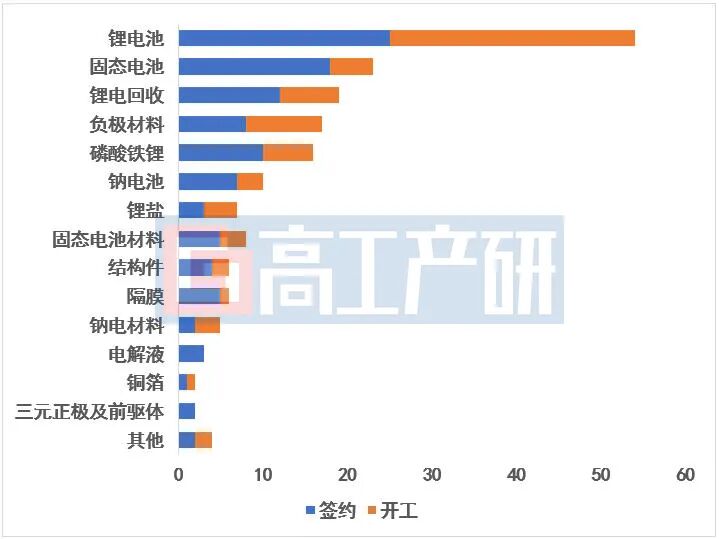

具体到环节来看,锂电池、固态电池扩产项目分别有54个、23个,占整体规划扩产项目的30%、13%。其中锂电池、负极材料等相对成熟产品其开工项目占比高于新签约项目,企业更侧重于加快产能建设;固态电池、钠电池等新兴项目新签约占比更高,体现其卡位布局、抢占先机的战略,为后期增量市场做好储备。

从投资主体来看,产业链中锂电池、正极材料(磷酸铁锂/三元)、负极(人造石墨)、隔膜等传统环节扩产仍由宁德时代(300750.SZ)、比亚迪(002594.SZ)、恩捷股份(002812.SZ)等头部企业主导。跨界企业大幅收缩,企业更注重产业链协同与主业深耕。

固态电池、钠电池、硅基负极等新兴赛道吸引跨界资本与初创企业入场:如东驰新能源在遂宁规划建设总投资52亿元的钠电池项目;固态电池初创企业道克特斯、聚源动力、源电新能等纷纷签约总投资数十亿元的固态电池产业化项目。

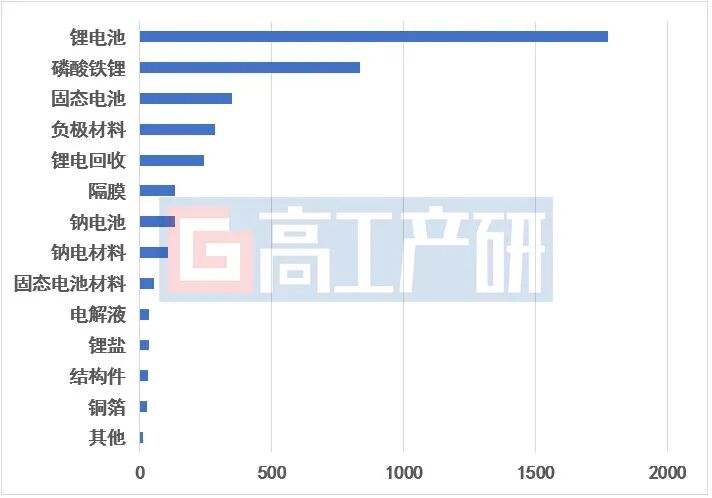

从投资额来看,2025年1-8月,我国锂电池产业链企业总规划投资额达4000亿元,其中:

锂电池环节投资额占比超40%,项目扩产已头部电池企业为主,头部电池企业仍加速产能扩张以应对快速增长的市场需求。

固态电池领域规划投资额达350亿元,成为新兴增长极,主要受技术迭代以及量产加速推进驱动,固态电池已成为锂电行业最热门的投资赛道。

磷酸铁锂正极材料及上游规划总投资额超800亿元,主要受三个百亿级项目拉动:

①贵州磷化联合中核钛白、中矿资源等在贵州开阳投资331亿元建设60万吨磷酸铁及磷酸铁锂项目(含其他化工品);

②青山集团、华友控股等在贵州毕节投资243亿元布局50万吨磷酸铁及磷酸铁锂产能;

③云图控股在广西贵港投资159亿元建设30万吨磷酸铁及磷酸铁锂一体化基地(含其他化工品)。

负极材料规划投资额286亿元,呈现“技术升级+海外扩张”双主线:

①硅碳负极成扩产热点,中宁硅业、碳一新能源等正加速布局新型硅碳负极材料;

②海外建厂加速,如中科电气拟投资80亿元在阿曼建设20万吨负极材料一体化基地,璞泰来、贝特瑞等已在印尼、瑞典布局产能。

三元正极、锂电设备等环节因产能相对饱和,且近两年市场增量较小,投资规模相对收缩。

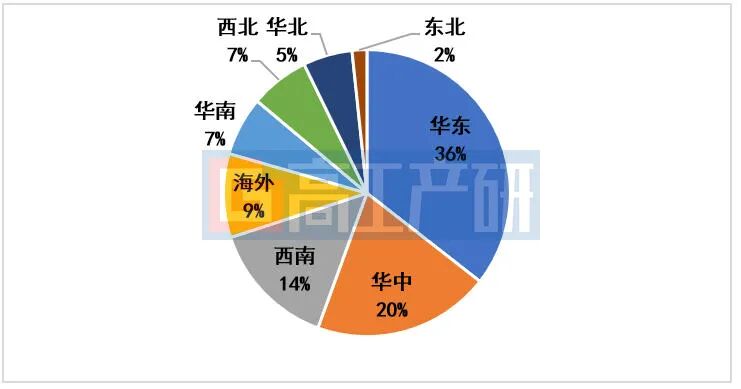

从区域来看,国内锂电产业链扩产项目主要集中在华东、华中等地。

华东地区:以长三角(江苏、浙江)和山东为核心,依托化工资源与产业链配套优势,重点布局材料及电池制造环节。例如:国轩高科计划在江苏南京和安徽芜湖分别建设20GWh的新能源电池产能。

华中地区:以湖北、湖南为增长极,打造“资源+制造”一体化基地,如湖北荆门依托亿纬锂能、新宙邦等企业,形成覆盖正极、隔膜、电解液的完整产业链,2024年产值突破600亿元。

海外市场,马来西亚、印尼、匈牙利项目居多。

马来西亚具备地缘政治风险低、普惠性外资政策友好、交通枢纽等优势,上半年,吸引了亿纬锂能、珠海冠宇、海四达等多家电池厂布局。

欧洲在庞大的电动化需求空间、政策本土化倒逼的双重驱动下,我国电池及材料企业纷纷设立总部与制造工厂,如比亚迪欧洲总部及研发中心项目落地匈牙利,将首先聚焦智能辅助驾驶技术与下一代汽车电气化技术的深入研究,长期将联合当地高校、供应商及企业,共同推动新能源汽车产业链升级。

沪公网安备31011802005267号

沪公网安备31011802005267号