美国就业市场疲软但并未迅速恶化,交易员们并未加大对美联储近期降息的押注,美股三大指数涨跌互现,美债走强,美元颓势稍缓。

据华尔街见闻,11月美国非农新增就业6.4万人,高于市场预期,但10月就业数据被大幅下修,叠加失业率升至4.6%、为2021年以来最高水平,使得“劳动力市场正在降温”这一判断更具说服力。多位机构指出,这份报告既不足以触发新一轮激进宽松,也强化了此前三次降息的合理性。

从高盛Chris Hussey对今日市场表现的分析中,我们能窥见投资者面对最新数据时的复杂心态。

一方面,10年期美国国债收益率下行3个基点,反映出投资者转向债券这一传统防御性资产;但另一方面,标普500指数成分股中表现垫底的板块——医疗保健、公用事业和房地产,恰恰也是传统意义上的防御性板块。而科技板块则成为标普500中唯一收涨的板块。

高盛分析指出,这可能仅仅是市场在消化数据过程中的正常波动,也可能折射出市场对美联储未来政策路径的持续争论——究竟还会有多少次降息,以及未来降息时点又将如何落地。

美股道指与标普指数连跌三个交易日,科技股板块在经历了连续下跌后迎来反弹,支撑纳指收高。盘中美股一度下挫,华尔街见闻提及,美国威胁动用“一切工具”报复欧盟数字税,据称准备启动301调查。

init-width="1024" init-height="626" src="https://fm-upload-9fzt.secon.cn/production/20251217/f128285c-3911-4fc5-80aa-6647e73a6afc.png" data-wscntype="image" data-wscnsize="" data-wscnh="718" data-wscnw="1173">(美股基准股指日内走势)

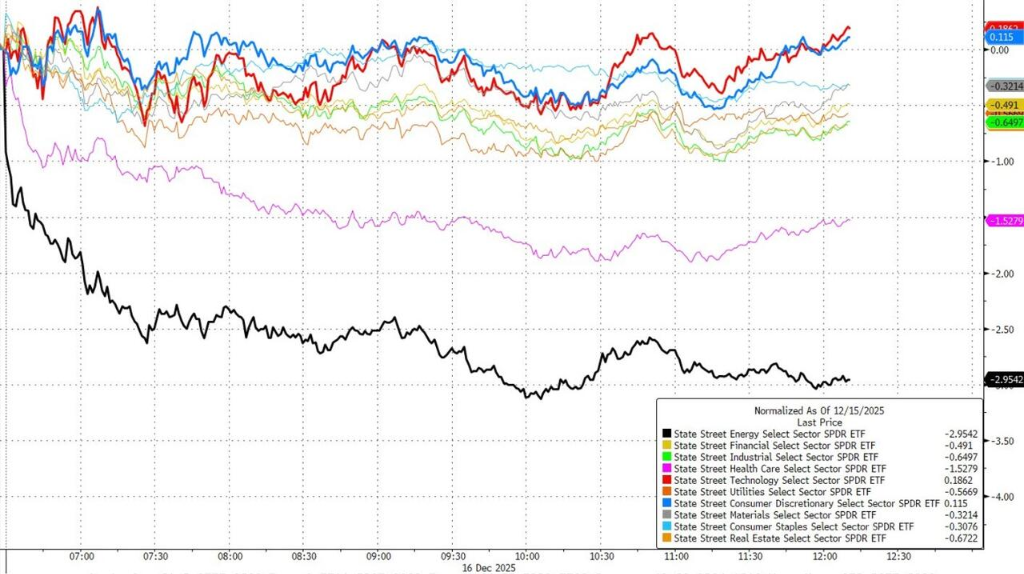

板块层面,能源股领跌,跌幅约3%,成为指数下行的主要拖累。科技板块相对占优,特斯拉股价创历史新高,连涨三个交易日。辉瑞因发布悲观的业绩指引,股价下挫拖累医疗保健板块。

(美股行业ETF日内走势,科技及非必需消费品板块勉强收涨,能源和医疗板块则表现最差)

(美股行业ETF日内走势,科技及非必需消费品板块勉强收涨,能源和医疗板块则表现最差)

美债收益率普跌,10年期下挫超3基点。美元较昨日尾盘变动不大,离岸人民币延续昨日强势,一度升至十四个月高点7.03附近。加密货币反弹,比特币日内一度涨至8.8万关口。

商品方面,美元颓势稍缓背景下,黄金宽幅震荡,较日低一度涨近1.5%,随后回落守住4300美元一线。原油则因供应过剩前景,连续四个交易日下挫。美油一度跌破55美元、创2021年初以来最低水平。

周二美股三大指数涨跌互现,标普和道指连跌三个交易日。能源业ETF收跌3%,领跌美股行业ETF,标普能源板块也跌将近3%。

美股基准股指:

标普500指数收跌16.25点,跌幅0.24%,连续第三个交易日走低(期内累计下挫1.46%),报6800.26点。

道琼斯工业平均指数收跌302.30点,跌幅0.62%,报48114.26点。

纳指收涨54.049点,涨幅0.23%,报23111.462点。纳斯达克100指数收涨65.675点,涨幅0.26%,报25132.94点。

罗素2000指数收跌0.45%,报2519.304点。

恐慌指数VIX收平,报16.50。

美股行业ETF:

能源业ETF收跌3.05%,医疗业ETF跌1.30%,银行业ETF、区域银行ETF、半导体ETF跌0.40%-0.27%,可选消费ETF则收涨0.16%。

(12月16日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数涨0.49%,报204.82点,日内出现五波V形反转行情。

特斯拉收涨3.07%,报489.88美元,突破2024年12月17日所创收盘历史最高位479.86美元,收盘前五分钟内刷新盘中历史高位至491.50美元。

Meta涨1.49%,英伟达涨0.81%,微软、苹果、亚马逊至多涨0.33%,谷歌A则收跌0.54%。

芯片股:

费城半导体指数收跌0.46%,报6958.438点。

AMD涨0.77%,台积电跌0.30%。

中概股:

纳斯达克金龙中国指数收跌0.34%,报7556.33点。

热门中概股里,网易、百胜中国、拼多多收跌超1%,蔚来涨0.6%,小鹏涨1.1%,文远知行涨2.8%,小马智行涨7.8%。

其他个股:

礼来跌0.74%,伯克希尔哈撒韦B类股跌1.29%。

甲骨文收涨2.02%,奈飞、博通、Salesforce至多涨0.85%,Adobe跌0.93%,高通跌1.75%。

欧元区蓝筹股指收跌0.6%,军工股RHM跌超4.5%,和拜耳、阿斯麦领跌一众成分股。德国股指收跌超0.6%,荷兰股市跌超1.1%,意大利银行板块涨0.2%。

泛欧欧股:

欧洲STOXX 600指数收跌0.47%,报579.80点。

欧元区STOXX 50指数收跌0.60%,报5717.83点。

各国股指:

德国DAX 30指数收跌0.63%,报24076.87点。

法国CAC 40指数收跌0.23%,报8106.16点。

英国富时100指数收跌0.68%,报9684.79点。

(12月16日 欧美主要股指表现)

欧洲个股:

欧元区蓝筹股中,德国莱茵金属RHM收跌4.54%,拜耳跌2.62%,阿斯麦控股跌2.41%跌幅第三大。

欧洲STOXX 600指数的所有成分股中,Abivax股份收跌9.69%,英德拉信息技术跌5.40%。

美债收益率普跌,10年期下挫超3基点。德债收益率于美国非农就业报告发布后出现一波冲高回落行情,投资者关注PMI数据、等候通胀数据。

美债:

纽约尾盘,美国10年期基准国债收益率跌2.54个基点,报4.1470%。

两年期美债收益率跌2.28个基点,报3.4786%,日内交投于3.5079%-3.4494%区间。

(美国主要期限国债收益率下跌)

欧债:

欧市尾盘,德国10年期国债收益率跌0.8个基点,报2.845%,日内交投于2.869%-2.838%区间。

英国10年期国债收益率涨2.2个基点,报4.518%。

法国10年期国债收益率跌1.3个基点,报3.552%。

美元较昨日尾盘变动不大,日内一度跌0.43%。离岸人民币延续昨日强势,一度升至14个月高点7.03附近。比特币涨1.8%、日内一度触及8.8万美元。

美元:

纽约尾盘,ICE跌0.21%,报98.104点,日内交投区间为98.320-97.869点。

彭博美元指数跌0.13%,报1204.43点,日内交投区间为1206.58-1201.94点。

(彭博美元指数回测10月份跳空缺口后反弹)

非美货币:

纽约尾盘,欧元兑美元涨0.04%,报1.1757。英镑兑美元涨0.37%,报1.3426,美元兑瑞郎跌0.19%,报0.7947。

商品货币对中,澳元兑美元跌0.09%,纽元兑美元涨0.15%,美元兑加元跌0.14%。

日元:

纽约尾盘,美元兑日元跌0.36%,报154.67日元,日内交投区间为155.25-154.40日元。

欧元兑日元跌0.33%,英镑兑日元大致持平。

离岸人民币:

纽约尾盘,美元兑离岸人民币报7.0363元,较周一纽约尾盘跌70点,日内整体交投于7.0440-7.0315元区间。

加密货币:

纽约尾盘,CME比特币期货BTC主力合约较周一纽约尾盘涨2.46%,报88100美元。

(比特币价格震荡上行)

CME以太币期货DCR主力合约涨0.82%,报2959美元。

国际油价收跌2.7%,布油失守60美元整数位心理关口。美油一度跌破55美元,创2021年初以来最低。

原油:

WTI 1月原油期货收跌1.55美元,跌幅将近2.73%,报55.27美元/桶。

(WTI原油期货下挫至2021年初俄乌冲突前水平)

布伦特2月原油期货收跌1.64美元,跌幅将近2.71%,报58.92美元/桶。

天然气:

NYMEX 1月天然气期货收跌3.14%,报3.8860美元/百万英热单位。

黄金宽幅震荡,较日低一度涨近1.5%,随后回落守住4300美元一线。白银最终微跌0.5%。

黄金:

纽约尾盘,现货黄金跌0.03%,报4303.69美元/盎司。

(现货黄金价格宽幅震荡)

COMEX黄金期货跌0.03%,报4333.70美元/盎司,日内交投于4297.40-4367.90美元。

白银:

纽约尾盘,现货白银跌0.47%,报63.7843美元/盎司。

COMEX白银期货涨0.36%,报63.815美元/盎司,13:30也曾刷新日低至62.115美元。

其他金属:

纽约尾盘,COMEX铜期货跌0.89%,报5.3640美元/磅,走势与现货白银类似。

现货铂金涨2.99%,现货钯金涨2.21%。

沪公网安备31011802005267号

沪公网安备31011802005267号