年底假期前的清淡交投中,美股市场开启了传统的“圣诞老人行情”,主要股指普遍收高。黄金和白银双双创下历史新高,铂金也逼近纪录高点。加密货币市场则冲高后回落。

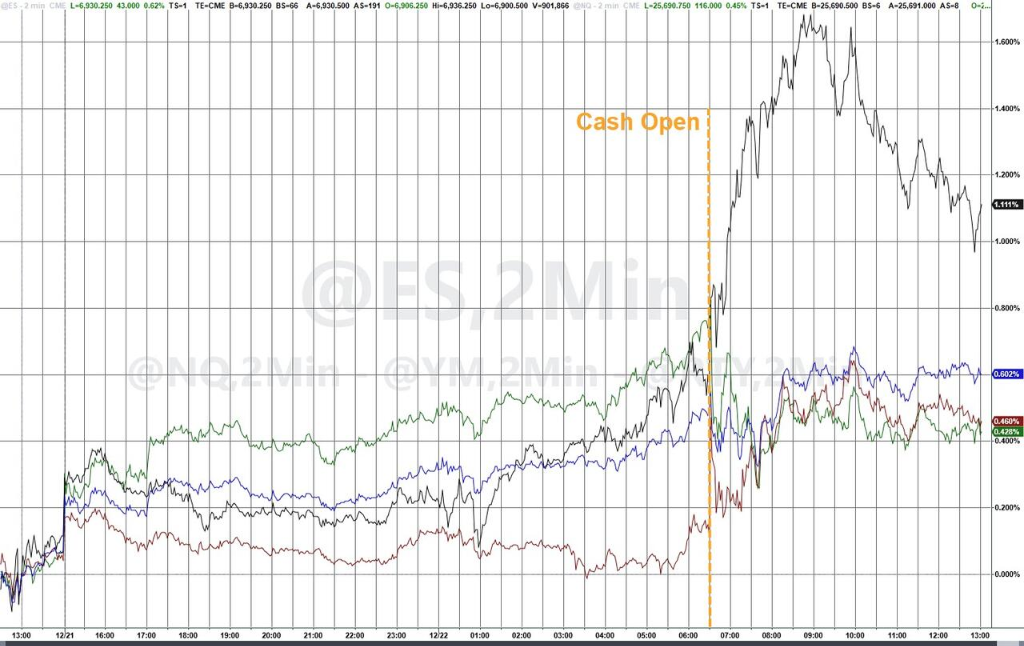

标普500指数周一收涨,抹去12月全部跌幅,有望实现月线八连涨,创下2018年以来最长连涨纪录。当日成分股近400只上涨,指数逼近历史新高,小盘股和周期性板块领涨美股大盘。

此轮涨势背后有多重驱动力。首先,上周五创纪录的"三巫日"期权到期清理了标普500在6700-6800区间的大量偏多仓位,显著减弱了指数此前被"钉住"的效应,为股价上涨释放空间。

VIX波动率指数回落至15以下,创8月以来低位,短期限隐含波动率持续压缩,分析认为做市商对冲需求转为顺势,推动市场进入"缓慢爬升"节奏。

(VIX波动率指数回落至15以下)

(VIX波动率指数回落至15以下)

其次,季节性因素提供有利环境。历史数据显示年底通常是股市表现强劲时期,加之企业回购窗口依然开放,低成交量反而成为顺风——卖盘有限,回撤容易被资金吸收。逢低买入力量依然强大。

此外,投资者正提前布局2026年乐观预期,包括GDP和企业盈利加速增长,以及AI交易的潜在转型。华尔街见闻提及,美联储理事米兰声称美联储明年不继续降息就有衰退风险,鸽派言论进一步提振风险偏好。

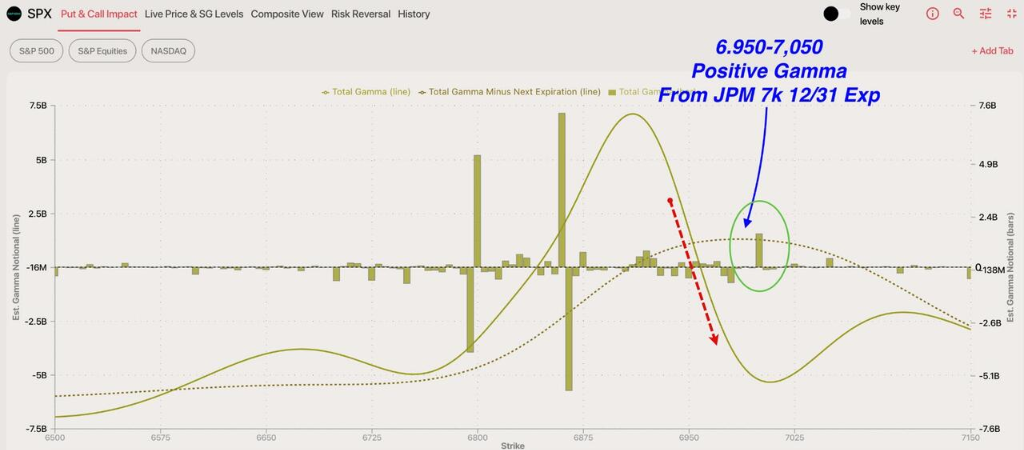

从技术面看,市场下一个心理关口是标普500的7000点。期权结构显示,正Gamma区间正在6835上方逐步累积,6900一带成为短期重要博弈区。若圣诞周波动率继续被时间价值消耗,7000点将成为关键的临界点。

(标普指数的正Gamma区间为6950到7050点)

(标普指数的正Gamma区间为6950到7050点)

金银铜齐创历史新高,黄金盘中涨超2%、时隔两月再创新高,白银和伦铜连续两日创新高,现货白银一度涨超3%,伦铜四连涨。铂金则逼近历史高点。

(铂金价格逼近历史高位)

(铂金价格逼近历史高位)

一方面,美元当日下跌约0.4%,美债收益率小幅走高,为贵金属提供顺风。另一方面,地缘政治风险升温推升避险情绪。美国拦截驶往委内瑞拉的油轮,乌克兰持续袭击俄罗斯能源设施,这些消息推动国际原油价格反弹走高,避险资金大举涌入贵金属市场。

相较股市与商品的同步改善,加密资产表现更为谨慎。比特币与以太坊早盘一度跟随贵金属走强,但在美股开盘后逐步回吐涨幅,全天基本持平。市场当前风险偏好仍有选择性,并非无差别追逐高波动资产。

周一美股普涨,道指收涨超200点,纳指涨超0.5%,生物科技指数涨1.5%。美光涨4%、财报后三日涨超20%。获埃里森支持与奈飞争夺收购的派拉蒙涨超4%,收购目标华纳涨3.5%,奈飞跌超1%。被特朗普政府叫停旗下风电项目后,Dominion Energy跌近4%。

美股基准股指:

标普500指数收涨43.99点,涨幅0.64%,报6878.49点。

道琼斯工业平均指数收涨227.78点,涨幅0.47%,报48362.68点。

纳指收涨121.209点,涨幅0.52%,报23428.829点。纳斯达克100指数收涨115.525点,涨幅0.46%,报25461.702点。

罗素2000指数收涨1.16%,报2558.78点。

美股行业ETF:

航空业ETF收涨1.6%,和生物科技ETF领跑美股行业ETF。

(12月22日 美股各行业板块ETF)

科技七巨头:

万得美国科技股七巨头(Magnificent 7)指数涨0.41%。

特斯拉收涨1.56%,英伟达涨1.49%,谷歌A涨0.85%,亚马逊涨0.48%,Meta涨0.41%,苹果则跌1.04%,微软收跌0.25%。

芯片股:

费城半导体指数收涨1.10%,报7145.57点。

台积电ADR涨1.47%,AMD涨0.71%。

中概股:

纳斯达克金龙中国指数收涨0.58%,报7683.26点。

- 热门中概股里,阿特斯太阳能收涨10.7%,小马智行、携程、亚朵、晶科能源、名创优品、汽车之家涨超1%,阿里巴巴涨0.8%。

其他个股:

Circle涨1%。

欧洲股市收跌超0.1%,成分股沃旭能源重挫超12%,百威英博跌超2%领跌欧元区蓝筹股。法国、意大利股指收跌将近0.4%,丹麦股市跌超1.5%。

泛欧欧股:

欧洲STOXX 600指数收跌0.13%,报586.75点。

欧元区STOXX 50指数收跌0.29%,报5743.69点。

各国股指:

德国DAX 30指数收跌0.02%,报24238.97点。

法国CAC 40指数收跌0.37%,报8121.07点。

英国富时100指数收跌0.32%,报9865.97点。

(12月22日 欧美主要股指表现)

板块和个股:

欧元区蓝筹股中,百威英博收跌2.45%,赛峰股份、Argenx、Prosus、欧莱雅、拜耳、达能股份跌1.34%-1%紧随其后,阿迪达斯则涨1.03%表现第二,英飞凌涨2.40%。

欧洲STOXX 600指数的所有成分股中,沃旭能源Orsted收跌12.67%,DCC跌5.39%,斯泰兰蒂斯集团Stellantis跌4.63%,帝亚吉欧跌3.66%。

法国10年期国债收益率创2011年11月以来新高之后回落,30年期收益率盘初创2009年以来新高。

美债:

纽约尾盘,美国10年期国债收益率涨1.76个基点,报4.1647%。

两年期美债收益率涨1.72个基点,报3.5025%。

(美国主要期限国债收益率先跌后涨)

欧债:

欧市尾盘,10年期德债收益率周一大致持平,日内两度高位下挫,报2.897%,日内交投于2.890%-2.914%区间。

英国10年期国债收益率涨1.0个基点,报4.534%。两年期英债收益率跌0.9个基点,报3.743%。

法国10年期国债收益率持平,报3.613%。

日元涨0.5%突破157,日本政府官员口头提振汇率。英镑涨0.6%,澳元、纽元至多涨约0.8%。

美元:

纽约尾盘,ICE美元指数跌0.30%,报98.301点,日内交投区间为98.728-98.197点,整体持续震荡下挫。

彭博美元指数跌0.36%,报1205.80点,日内交投区间为1210.13-1204.81点,全天处于下跌状态,也持续走低。

(彭博美元指数延续近期上涨趋势)

非美货币:

纽约尾盘,欧元兑美元涨0.40%,报1.1757。英镑兑美元涨0.61%,报1.3462。美元兑瑞郎跌0.48%,报0.7920。

商品货币对中,澳元兑美元涨0.71%,纽元兑美元涨0.78%,美元兑加元跌0.39%。

日元:

纽约尾盘,美元兑日元跌0.52%,报156.94日元,日内交投区间为157.75-156.71日元。

欧元兑日元跌0.11%,报184.52日元;英镑兑日元涨0.07%,报211.255日元。

离岸人民币:

纽约尾盘,美元兑离岸人民币报7.0311元,较上周五纽约尾盘跌31点,日内整体交投于7.0369-7.0298元区间。

加密货币:

纽约尾盘,CME比特币期货BTC主力合约较上周五纽约尾盘涨0.58%,报88575美元。

(比特币价格倒V反转)

CME以太币期货DCR主力合约跌0.03%,报2997.50美元。

美国原油期货收涨超2.6%,特朗普试图在封锁委内瑞拉期间截获第三艘油轮。

原油:

WTI 2月原油期货收涨1.49美元,涨幅超过2.63%,报58.01美元/桶。

(WTI原油期货大幅上涨)

布伦特2月原油期货收涨1.60美元,涨幅超过2.64%,报62.07美元/桶。

天然气:

NYMEX 1月天然气期货收报3.9650美元/百万英热单位。

现货白银涨2.8%,守在历史高位附近,铂金涨约7.5%。

黄金:

纽约尾盘,现货黄金涨2.48%,刷新历史高位至4449.18美元/盎司,全天持续走高。

COMEX黄金期货涨2.16%,报4482.30美元/盎司,也创历史新高。

白银:

纽约尾盘,现货白银涨2.79%,报69.0304美元/盎司,亚太时段显著地持续上涨,北京时间12:17达到69.4549美元创历史新高。

COMEX白银期货涨2.20%,报68.975美元/盎司,12:17也达到69.525美元创(盘中)历史新高。

(金银双双突破历史高位)

其他金属:

COMEX铜期货跌0.20%,报5.4990美元/磅,整体呈现出M形走势。

现货铂金涨7.49%,报2122.57美元/盎司;现货钯金涨3.50%,报1773.59美元/盎司。

沪公网安备31011802005267号

沪公网安备31011802005267号