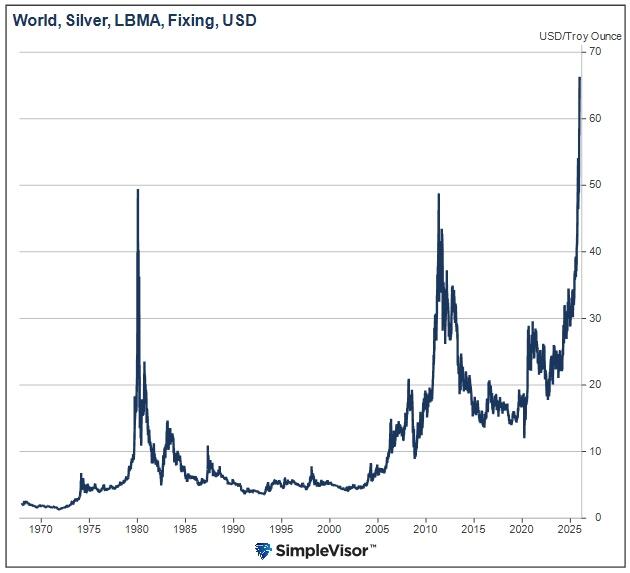

12月24日讯(编辑 潇湘)过去几周,白银抛物线般的上涨行情无疑引人注目——随着现货白银价格周三升破72美元,银价在今年已经翻了一倍多,比2022年时17美元的低点价格更是高出了逾三倍。

从历史上看,当前银价的飙升与下图所示的两次先前的历史性跳涨几乎如出一辙,甚至这一回的疯牛行情要更为猛烈。

这也令眼下许多贵金属投资者,其实有必要回顾一番,过去两轮白银历史性的牛市行情都具体发生了什么——尤其是牛市究竟是如何一路从狂奔、到遭遇绞杀继而崩盘的?

在本文中,我们将带投资者一同审视这两次银价类似的价格飙升行情。而如果你认真看完,相信就能知道当前对于白银多头而言,最为需要提防的究竟是什么……

金融危机后的白银飙升

我们先来看距离我们目前更近的那一次白银史诗级大牛行情——随着2008年金融危机的动荡在2009年开始缓解,白银价格开启了一轮500%的涨势,在两年内从8.50美元上涨至50.00美元。美联储对危机的过度货币反应,加上严重的投机,为白银市场创造了一场完美风暴。

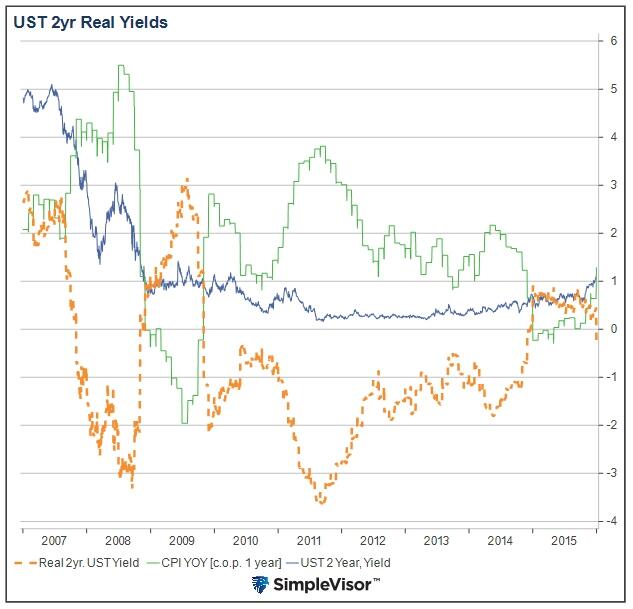

在金融危机期间,美联储史无前例地将利率降至零、推出量化宽松政策(QE)并实施了一系列货币救助。由此导致实际利率(经通胀调整后)跌入负值区间。下图就显示了,2年期美国国债实际收益率如今在2009年的急剧下挫,并持续走低至2011年中期……

白银价格的上涨当时恰与实际收益率的下降同步。这种由实际收益率反映的货币政策扭曲,使白银受益——因为白银往往被投资者视为对冲极端货币政策行为的高贝塔工具。

尽管货币环境利好此轮白银涨势,但供需失衡同样推高了价格。白银供给弹性较低,即矿业生产无法迅速增产以应对需求急剧变化。ETF的出现使更广泛的投资者群体能够接触该资产类别,加剧了供需失衡。

而最具影响力的因素,或许是投机投资者通过期货、期权及其他杠杆工具大幅推高了需求。

但这场繁荣在2011年戛然而止——当时芝加哥商品交易所(CME)在短短九天内五次上调白银保证金要求。下图清晰呈现了白银保证金要求翻倍的过程及其对价格的毁灭性冲击。

CME的举措迫使期货市场去杠杆化,导致白银价格数周内暴跌近30%。实物白银需求虽未完全消失,但杠杆及其创造的额外购买力已然消退。此外,2011年6月美联储的QE2结束,实际利率开始上升,美元汇率走强。

可以说,美联储史无前例的货币政策与投机性杠杆共同推高了当时的白银价格。而当这些因素逆转,且CME提高杠杆成本后,白银价格便遭遇了暴跌。

1970年代亨特兄弟逼仓事件

让我们再把时光拨到更为遥远的1970年代。

历史上著名的亨特兄弟——纳尔逊·邦克·亨特和小威廉·亨特,上世纪70年代在石油、房地产、牲畜和糖业领域拥有庞大资产。由于担忧当时被视为草率的货币与财政政策影响,以及新成立的石油输出国组织(OPEC)带来的风险,他们遂寻求对冲业务与资产。而由于个人投资者持有黄金仍属违法,实物白银由此进入了亨特兄弟的“眼帘”。

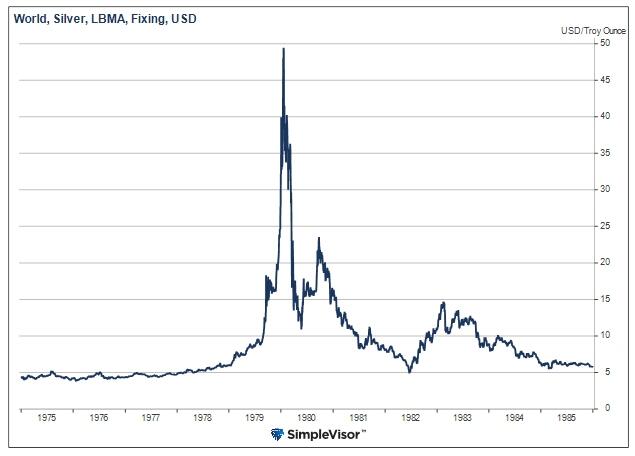

1973年,当银价每盎司仅1.5美元时,亨特家族开始囤积白银。六年间,其白银持仓量激增至逾2亿盎司,市值突破45亿美元。而要知道,当时全球白银交易量也不过每年2000万盎司左右,可以说亨特家族已经切断了白银流通的渠道。

1979年末,亨特兄弟庞大的持仓量及其对银价的冲击,引发了美国商品期货交易委员会(CFTC)和CME的干预。两家机构试图限制其购银行为,并迫使兄弟俩清算白银资产。1980年1月,CME颁布了“白银规则7”(Silver Rule 7),对白银期货保证金交易实施严苛限制。该规则大幅提高交易商所需保证金额度,从而遏制杠杆投机买盘。同时限制单人持仓合约数量,实质上终止了新的保证金交易。

这些变化意味着,若交易商欲继续买入,需为持仓提供近100%现金而非借贷保证金——这等于彻底消除了杠杆效应。

1980年1月中旬,白银价格一度逼近每盎司50美元,随后因保证金要求的突变,至3月底跌至每盎司10美元。此时期货合约的追加保证金通知及现有白银持仓的抵押借款耗尽了亨特兄弟的现金储备,迫使他们抛售持仓以偿还保证金债务。

尽管亨特兄弟最初是通过实物交割白银,未使用杠杆。但随着时间推移,他们意识到以白银作抵押购买更多白银的威力。通过保证金购买白银期货,他们得以用极小成本积极影响价格。这种杠杆效应使他们能倍增购买力,推高白银价格。亨特兄弟计划的唯一要求是维持充足现金以保障期货保证金账户资金。

杠杆操作使亨特兄弟得以扭曲白银价格,却也终结了他们传奇般的银价操纵行动。此次交易导致他们损失逾11亿美元,同时在民事诉讼中败诉,这些因素共同促使他们最终宣告破产。

除CFTC和CME的行动外,美联储同样在击垮亨特兄弟的过程中扮演了关键角色。1980年1月,美联储主席保罗·沃尔克将利率从11.75%骤升至20.0%,使亨特兄弟及其他投机者的保证金借贷成本急剧攀升。而在亨特兄弟退出市场活动一周后,沃尔克便宣布将开始降息……

当前的白银形势

如今,白银价格上涨其实存在诸多扎实的基本面支撑,正如1970年代及金融危机后期。例如:

货币与财政政策利好:如同金融危机后期一样,后疫情时代确实为投资者提供了用贵金属对冲货币政策失当的理由。而货币贬值论调无疑加剧了市场担忧。此外,随着量化宽松重启及财政支出未见缩减的迹象,当前全球面临的货币与财政困境似乎远未结束。

供应缺口:白银已持续多年供不应求,需求量远超新开采产量及回收银总量。

工业需求激增:白银是太阳能板、电动汽车、电力电子设备、半导体及数据中心基础设施的必需材料。随着全球这些领域快速扩张,白银需求持续攀升。

供应受限:约70%的银产量来自开采其他金属的副产品。这意味着仅凭银价上涨无法刺激新增供应,从而延缓市场再平衡进程。此外,储量枯竭、矿石品位下降、矿山关闭以及勘探开发投资不足,均制约着白银供应增长。

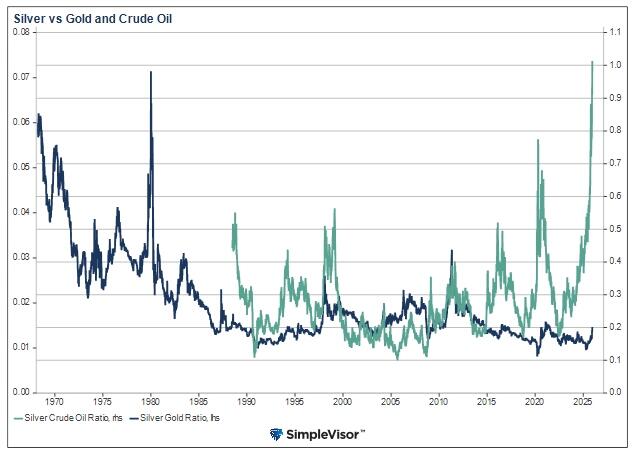

在过往,白银投资者常会运用跨资产间的比率来评估其价值——最常用的便当属白银与黄金、白银与原油的比值。下图同时展示这两组指标。

目前来看,白银与原油比值(绿线)已攀升至至少1990年以来的历史高位。图表显示过去曾多次出现此类飙升。而若本次同样属于短期冲高,则意味着原油价格即将大幅上涨,或白银即将迎来剧烈回调。

而尽管近期白银表现优于黄金,但白银与黄金比值仍处于相对低位。若银金比回升至2011年末高点,白银价格涨幅需远超黄金。虽然比值持续走高确有可能,但需注意图表所示的过去55年间,该趋势大多呈下降态势。

当前白银多头最大的威胁:交易所不让“玩”了?

如上所述,传统估值与基本面分析的缺陷在于:当白银价格呈现抛物线式上涨时,可能会引发监管机构和交易商的主动插手干预。

芝商所已经在过去两次白银历史性牛市行情中建立了先例。因此,眼下可以认为,白银多头面临的最大威胁,其实并不是基本面的骤然逆转,或是投机情绪的消化,而是芝商所和/或政府干预,抽走白银投机者脚下的地毯——目前来看这或许已只是价格究竟会涨到多少的问题。

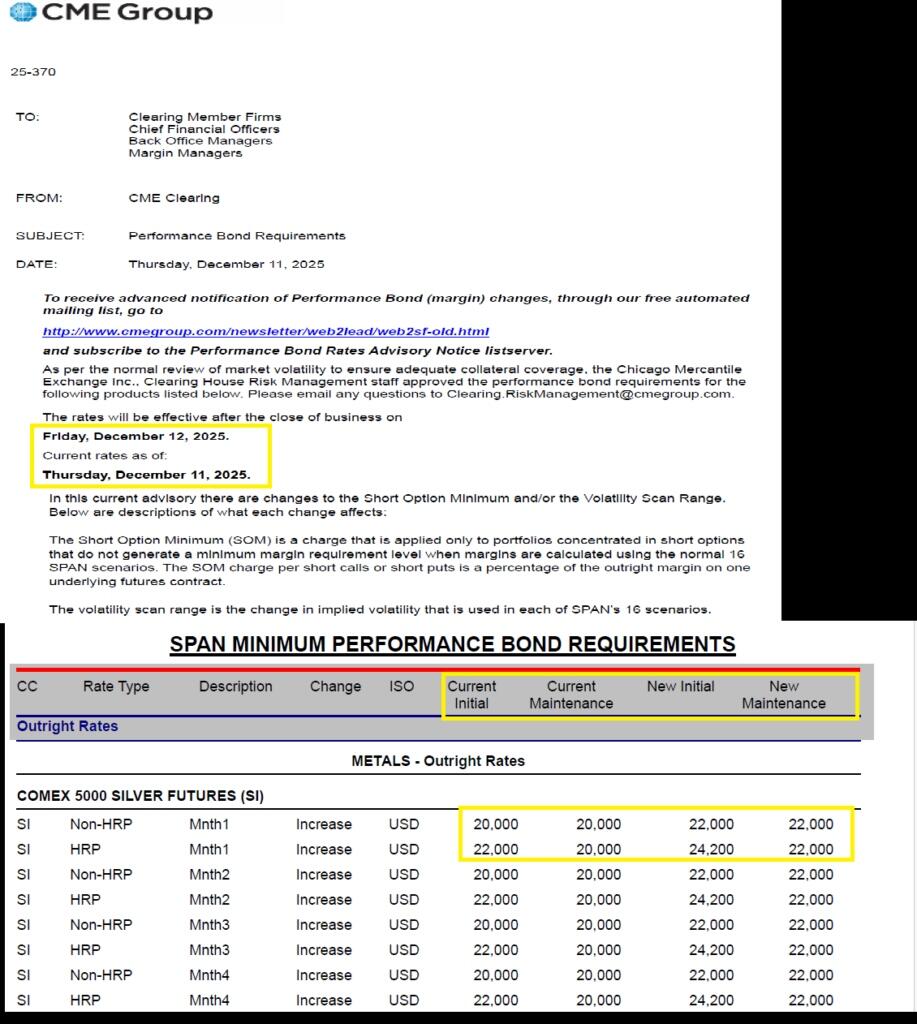

请注意,芝商所已经于12月12日宣布了将白银保证金上调10%的举措。当然,这一变动确实没能立刻阻碍白银价格的上涨,但2011年首次保证金上调同样未见成效——真正的问题在于后续行动。

显然,白银投资者应仔细研读上文关于金融危机后期及亨特兄弟白银繁荣-萧条周期的经历,并密切留意交易所的政策变化。保证金要求与规则的变动,曾引发过白银大规模平仓,并导致投机行情骤然逆转。

而此类行动往往具有不可预测性,且发生极快……

沪公网安备31011802005267号

沪公网安备31011802005267号