【摘要】 AI需求高增背景下,液冷板块景气高企,率先关注价值量较高/国产渗透环节冷板和快接头是服务器液冷的关键零部件,其可靠性和性能(是否漏液、散热效果是否优异)决定,根们测算,随着Blackwell系列液冷技术走向分立冷板,相应冷板、快接头价值量占比合计提升有望达到10%。国内厂商在冷板、快接头环节的进展相对较快,包括获得NV code、获得Tire1厂商的代工验证、送样NV、送样Tire1厂商进行代工验证等。#市场关注点:为什么国内企业出现送样、认证潮?由于过去在风冷和PC端冷却市场的长期合作,当前NV、CSP厂商液冷供应商仍以台企为主,供应或者代工份额的外溢一方面来自台企现有产能与订单规模的错配,另一方面考虑到成熟产品价格年降、盈利能力下降,台企有限的产能被优先于研发或制造下一代产品。如何展望后续液冷行业格局?1)台企针对自身产能瓶颈已经有扩产动作,例如coolermaster、AVC在越南均有产能扩张计划,在台企在GPU机柜液冷市场格局仍相对稳固的情况下,国内企业代工获得的份额不容小觑;2)NV和终端应用商在零部件采购上均有话语权,良好的商务合作关系对于订单份额的确定起到重要作用;3)ASIC机柜液冷渗透有望重塑全球液冷市场格局。AIDC液冷环节;1)海外链国产替代标的-细分零部件:英维克、思泉新材、飞龙股份、科创新源、奕东电子、川环科技;2)温控方案解决商:申菱环境(国内为主)、川润股份(出海为主)、同飞股份、高澜股份。 |

【正文】

液冷技术可以分为直接接触式和间接接触式两种,直接接触式包括单相浸没式液冷、两相浸没式液冷、喷淋式液冷;间接接触式包括单相冷板式液冷、两相冷板式液冷。多条液冷技术路线快速发展,针对不同应用场景各具优势,其中单相冷板式液冷在液冷数据中心的应用占比达90%以上,是现阶段及未来一段时间业内主流的液冷技术方案。单相浸没式液冷节能优势更突出,且近年来该技术逐步趋于成熟,相关产业链快速发展完善,小规模商用不断推进。此外,喷淋式、两相冷板式、两相浸没式这3种液冷方案的技术研究和产业生态尚需完善。

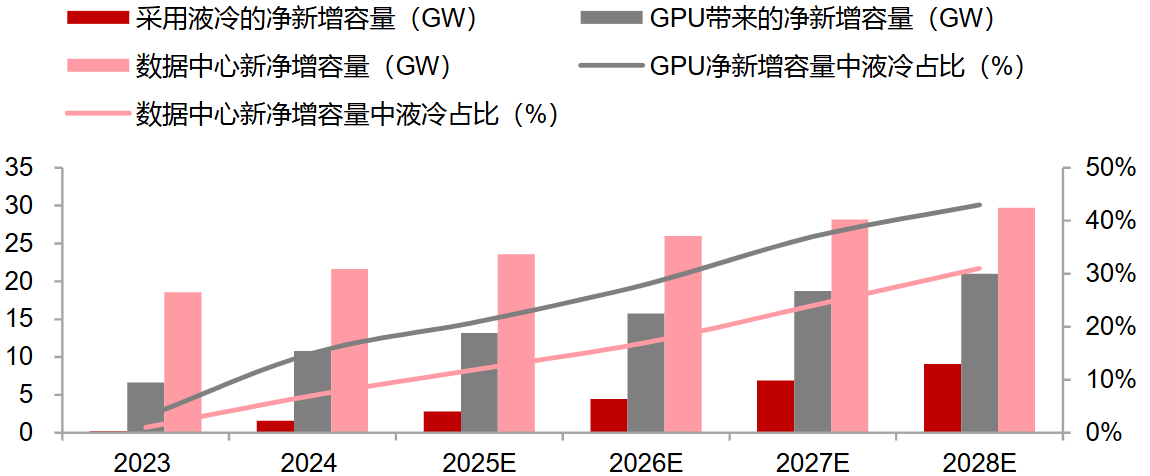

AI推动GPU功率提升,液冷成为制冷必然选择,预测2025-2027年中国液冷市场规模从149.8亿元增长至347.4亿元,CAGR为52.3%。综合来看,2025年和2028年全球范围内采用液冷的数据中心净新增容量预计为2.82GW和9.10GW,CAGR为47.78%,渗透率从2025年的12%快速提升至31%。

图:全球范围内采用液冷的净新增容量(单位:GW、%) |

|

来源:浙商证券、九方金融研究所 |

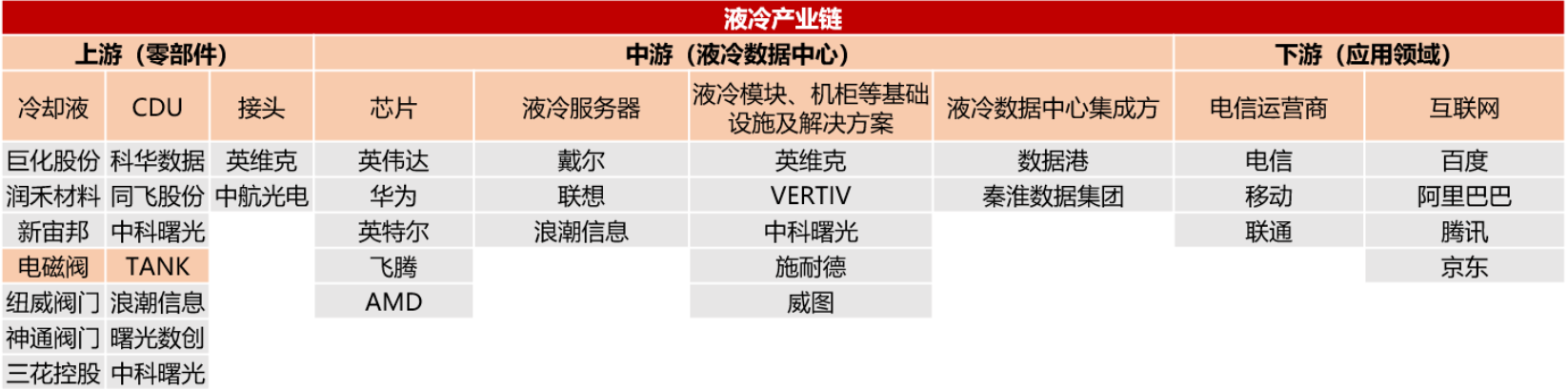

液冷数据中心产业链主要包括上游零部件、中游液冷数据中心和下游应用领域。液冷服务器市场较为集中,前三市占率超7成。从销售额来看,2024年液冷服务器市场占比前三的厂商分别是浪潮信息、超聚变和宁畅,占据了七成左右的市场份额。传统服务器厂商在液冷领域继续维持较高市场份额,具备技术积累、全栈服务能力与产业生态协同的综合优势,可快速适配冷板式液冷与AI服务器协同优化,降低部署门槛,且通过模块化与供应链优化摊薄成本。

液冷产业链:

1)液冷系统与设备供应商:英维克、曙光数创、高澜股份、申菱环境、同飞股份、依米康、强瑞技术、飞龙股份;

2)液冷服务器与交换机供应商:中兴通讯、紫光股份、浪潮信息、锐捷网络;

4)连接器与管路供应商:中航光电、立讯精密、富士康、鸿日达;

5)液冷数据中心基础设施:润泽科技、科华数据、光环新网、奥飞数据、网宿科技

液冷数据中心产业链主要包括上游零部件、中游液冷数据中心和下游应用领域。上游零部件主要包括:冷却液、CDU、接头、电磁阀、TANK、maniflod等,主要公司有科华数据、同飞股份、英维克、中科曙光、曙光数创等;中游液冷数据中心主要包括:芯片端、液冷服务器、液冷模块机柜等基础设施及解决方案、液冷数据中心集成方等,主要公司有英伟达、华为、英特尔、浪潮信息、施耐德、数据港等。下游应用领域主要包括:电信运营商和互联网,主要公司有电信、移动、联通、百度、阿里巴巴、腾讯等公司

图:液冷产业链概要 |

|

来源:招商证券、九方金融研究所 |

26年市场空间测算:二次侧(柜内)价值量占比冷板、CDU约各占1/3,快接头约占25%,Manifold约占10%。GB300方案NVL72单柜液冷价值量预计将达70万元+,对比GB200最大变化为冷板、快接头用量提升2-3倍,价值量预计提升30-50%。

假设26年NVL72出货9万台,预计液冷市场空间将达630亿元,yoy+320%,其中预计冷板214亿元、CDU 178亿元、快接头145亿元,管路、Manifold 30、63亿元。

出海弹性测算:部分国内液冷企业还在认证测试中、业绩弹性为我们乐观测算结果,但测算一旦能通过并稳定供应海外、弹性空间大。

【英维克】:精密温控龙头,液冷技术领先。公司为国内精密控温龙头,AI算力需求带动液冷放量。依靠领先技术覆盖全国及全球重点区域市场,行业优势地位显著,随 AI 算力更高需求有望带动液冷市场放量。2020-2024 年,公司营业收入从 17.0 亿元增长至 45.9 亿元,CAGR 达 28.1%,归母净利润从 1.8亿元增长至 4.5 亿元,CAGR 达 25.6%。进入NV CDU、NVQD、Manifold白名单;供应CLS交换机液冷板,及通过CLS供应北美CSP ASIC服务器液冷。乐观假设NV份额各5%,20%净利率;假设CLS交换机份额25%,Meta ASIC服务器液冷10亿元收入,20%净利率;对应【测算海外利润增量7.7亿元】,25年净利润的98%。

【思泉新材】:进入NV液冷板白名单,假设份额10%、25%净利率;国内液冷板预计26年50亿市场空间,假设公司10%份额、20%净利率;对应【利润增量6.3亿元】,25年净利润的548%。

【川环科技】:通过Coolermaster、AVC间接供货NV,管路市场约30亿,假设25%份额、10%净利率;快接头送样中,乐观假设通过认证后、份额10%,20%净利率;叠加国内管路弹性。对应【年利润增量5.3亿元】,25年净利润的211%。

【中石科技】:光模块市场空间30亿元,假设份额1/3,对应10亿元收入,10%净利率、1亿净利润。有望通过富士康等间接供应NV液冷板散热单元,单柜价值量约8万元,假设公司份额10%,10-15%净利率,1亿净利润。对应【利润增量2.1亿元】,25年净利润的71%。

参考研报

20250714-浙商证券-AI算力时代,液冷需求爆发

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:吴清淳(登记编号:A0740622030004) |

沪公网安备31011802005267号

沪公网安备31011802005267号