|行业研究|

摘要 我们认为AI需求激增,Low-Dk、LowCTE纤维布(低介电常数电子布)迎来大规模放量,目前特种玻纤布主流供应商为日东纺、Asahi、台玻等海外厂商,产能紧俏,供不应求。特种玻纤布主要应用于AI服务器、数据中心交换机、5G基站、电脑手机等领域。2025年6月初,日东纺宣布将于8月1日对相关玻纤产品涨价20%,玻纤行业涨价趋势依然持续,相关厂商利润有望持续修复,电子布行业公司中报业绩有望的到反转。 |

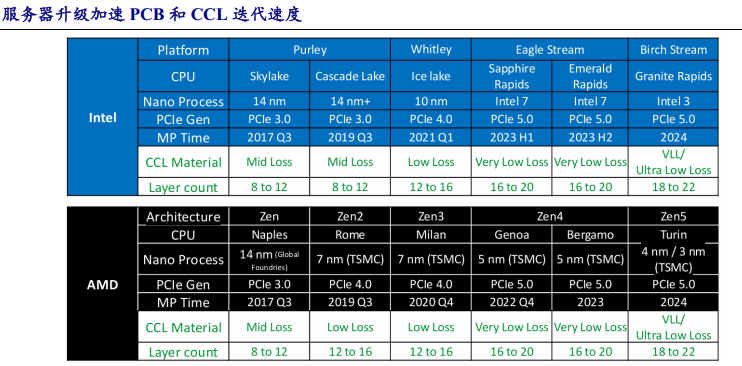

AI发展加速,AI服务器渗透率逐渐提升,以英伟达产品系列为例,从A100、H100的八卡服务器升级到目前的72卡GB200和GB300,后续会继续迭代Rubin产品系列。根据TrendForce统计和预测,2024年整体服务器产值估约达3060亿美元,其中,AI服务器成长动能优于一般型服务器,产值约为2050亿美元。随着2025年AI服务器需求仍将持续增长,产值有机会提升至近2980亿美元,占整体服务器产值比例进一步提升至7成以上。

目前,不止英伟达GPU,海外亚马逊、谷歌、Meta等CSP厂商的ASIC芯片发展也进一步加速,整体增长弹性较大,在芯片升级且加速放量的背景下,交换机配套需求也显著增加,400G、800G等高传输速率交换机的渗透率进一步提升。随着人工智能、高频通信技术的加速演进,对AI服务器和高频高速通信网络系统的旺盛需求推动对大尺寸、高多层PCB和高频高速覆铜板的需求,PCB及CCL迭代速度也逐渐加快,PCB产品层数增加,高阶HDI应用占比提升,CCL材料向着低介电常数、低膨胀系数方向发展。

我们认为AI需求激增,Low-Dk、Low-CTE纤维布(低介电常数电子布)迎来大规模放量,目前特种玻纤布主流供应商为日东纺、Asahi、台玻等海外厂商,产能紧俏,供不应求。特种玻纤布主要应用于AI服务器、数据中心交换机、5G基站、电脑手机等领域。

图:AI服务器带来PCB产品力提升 |

|

数据来源:九方金融研究所 |

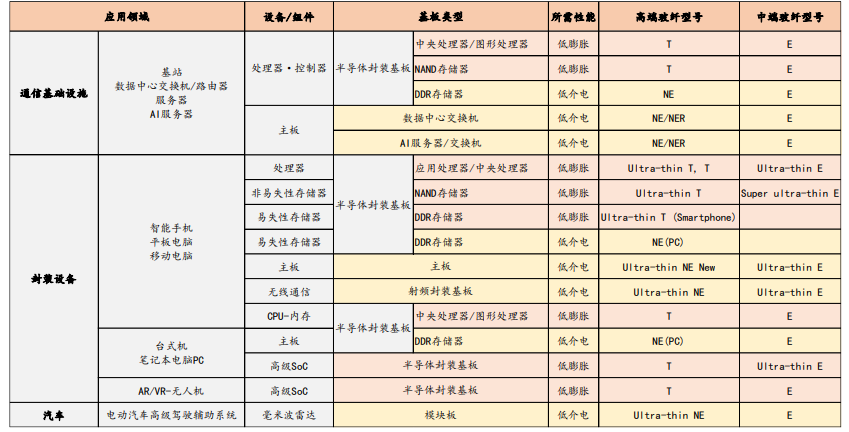

图:低介电常数电子布应用领域 |

|

数据来源:九方金融研究所 |

低介电常数电子布简介

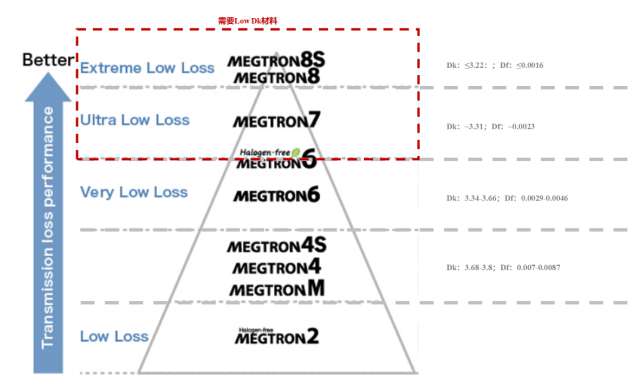

高性能特种玻纤布主要包括低介电电子布(Low-DK一代、Low-DK二代)和低膨胀(Low-CTE)电子布,下游终端分别应用于通信基础设施和半导体封装领域。特种玻纤布性能优越,显著优于传统玻纤布。Low-Dk纤维布,特征为低介电常数和低介电损耗因子,以日东纺产品系列为例,在1GHz的环境下,第一代Low-Dk玻纤布NE-Glass的介电常数低至4.8,介电损耗低至0.0015,普通玻纤布介电常数约为6.8,介电损耗约为0.0035;Low-CTE纤维布,特征为低热膨胀系数和高强度,主要用于高端芯片封装基材,Low-CTE玻纤布的热膨胀系数低至2.8×10-6/℃,传统玻纤布的热膨胀系数约为5.6×10-6/℃。

目前全球供应商主要以日企、中国台企和部分中国大陆企业为主。对标头部企业日东纺Nittobo,其LDK一代布(NE-Glass)主要用于AI服务器/交换机等通信基础设施的主板、半导体封装基板的DDR存储器,以及电脑主板等领域,LDK二代布(NER-Glass)主要用于AI服务器/交换机的主板中,Low-CTE(T布)主要用于半导体封装基板领域。Low-dk产品主要用于M7级别以上覆铜板中。目前英伟达GB200、GB300以及下一代Rubin主要使用M7级别以上材料,随着芯片的迭代,覆铜板材料有望进一步升级至更高水平。随着800G交换机渗透率提升,覆铜板材料也逐渐升级,Low-dk玻纤布的应用空间进一步打开。

行业竞争格局,Low-dk、Low-CTE玻纤布市场仍由日系、台系等海外市场主导,日东纺、Asahi、台玻等占据较大市场份额。2025、2026年是高速PCB、CCL加速发展的时期,对一代、二代Low-dk以及Low-CTE材料的应用将加大。在此背景下,国内宏和科技、泰山玻纤、林州光远等厂商也份份加速布局,依据目前各家建设进程,2026年是各家产能集中释放的节点。宏和科技特种玻纤布一代Low-dk、二代Low-dk、Low-CTE产品已经通过客户验证并开始批量出货,在市场需求激增、供需缺口仍在加剧的背景下,公司准备开启新扩产项目,计划投资7.2亿元用于高性能玻纤纱产线建设项目,达产后预计年产1254吨高性能电子纱。中材科技(子公司泰山玻纤)一代Low-dk电子布2023年下半年起量,2024年下半年加速放量,目前,公司计划投资14.28亿元建设年产3500万米特种玻纤布项目,达产后预计年产3500万米高性能电子布。

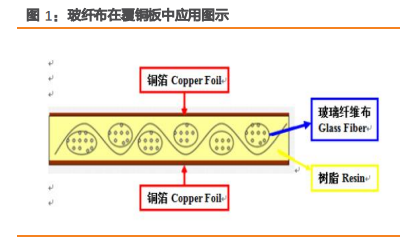

图:电子布在覆铜板中的应用 | |

| |

图:M7级别以上的覆铜板需要LowDk玻纤布 | |

| |

数据来源:九方金融研究所 | |

国内电子布龙头公司

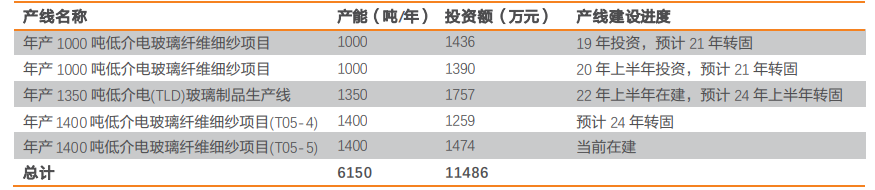

中材科技是中国建材集团旗下新材料平台公司,其控股股东是中国建材集团,公司主营业务包括玻璃纤维、风电叶片及锂电池隔膜,分别通过泰山玻纤、中材叶片及中材锂膜子公司运营,持股比分别为100%/57.97%/48.39%。从特种玻纤业务看,泰山玻纤已经沉淀技术多年,当前看到的主要是低介电电子布一代产品,未来还会有二代产品、低膨胀纤维等,作为未来3-5年的技术储备。由于AI服务器及交换机市场的兴起,公司储备的低介电电子布一代产品,2023年下半年起量,2024年下半年加速放量,当前处于供不应求局面。针对这一国产替代机会,公司将顺应经济转型大背景,积极增加供应能力,优化良率和性能,让泰山玻纤成为AI领域不可或缺的供应商。特种玻纤业务占比的提升,有利于泰山玻纤价格中枢和盈利的提升。我们跟踪公司共有5条低介电玻纤产线,合计产能约6150吨,公司最早于19年便开始布局,24年建成二条低介电玻纤生产线,截至目前拥有四条低介电玻纤生产线,另有一条1400吨T05-5在建产线。25年4月12日,公司公告特种玻纤布投资项目产能由2600万米提升至3500万米,项目建设总投资14.3亿元,建设期12个月,预计26-27年公司低介电电子布产能将进一步抬升。

图:中材科技低介电常数电子布 |

|

数据来源:九方金融研究所 |

宏和科技主要从事中高端电子级玻璃纤维布的研发、生产和销售的高新技术企业,是全球著名的中高端电子级玻璃纤维布专业厂商。24年底公司低介电产品已获得客户认证通过,公司将进一步研发并提高产品性能和品质,获得更多的客户的认可。当前公司在LowDK/CTE(低介电/低热膨胀系数)等高端领域布局,下游客户包括生益科技、联茂电子、台光集团、台燿科技、南亚新材等知名公司。公司通过最新募投项目(1254吨高性能玻纤布),有望乘此次AI、高频通信等需求“东风”,迎来新发展阶段。我们预计随着产能释放、自供率提升及行业复苏,盈利水平将进一步提升。当前公司在Low-DK/CTE(低介电/低热膨胀系数)等高端领域布局,下游客户包括生益科技、联茂电子、台光集团、台燿科技、南亚新材等知名公司。 以2025年6月的均价为基础,7628电子布均价4.3元/米,较年初4元/米上涨约8%,较2024年同期3.7元/米上涨16%。目前的价格相比于行业高点8元/米仍然存在较大上行空间。2025年6月初,日东纺宣布将于8月1日对相关玻纤产品涨价20%,玻纤行业涨价趋势依然持续,相关厂商利润有望持续修复,电子布行业公司中报业绩有望的到反转。 图:电子布价格 |

|

数据来源:九方金融研究所 |

图:特种电子布产能计划 |

|

参考研报

20250710-开源证券-行业深度报告:特种玻纤布供不应求,国产厂商加速渗透

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

|

沪公网安备31011802005267号

沪公网安备31011802005267号