智通财经APP获悉,据媒体报道,总潜在市场规模是对未来销售量的预测,更准确地说,是预测能够生产和销售的产品数量。它并非对总需求的预测,而总需求可能更大,正如HBM内存及其主要驱动力(用于人工智能推理和训练的GPU和XPU计算)的积压订单所表明的那样。因此,当市场规模(TAM)扩大时,意味着竞争对手之间的收入分配也会随之扩大。这就是为什么本周美光科技(MU.US)HBM堆叠式内存市场规模的爆炸式增长让所有人如此兴奋的原因。

“随着全球领先的科技公司向通用人工智能(AI)迈进并重塑全球经济,我们的客户正在投入巨资建设规模庞大的数据中心,这一建设周期将持续多年,”美光科技首席执行官桑杰·梅赫罗特拉在与华尔街分析师的电话会议上表示。此次电话会议旨在回顾公司截至11月结束的2026财年第一季度财务业绩。“AI数据中心容量的增长正在显著推动对高性能、高容量内存和存储的需求增长。服务器需求显著增强,我们现在预计2025年服务器销量增长率将达到接近10%的水平,高于上次财报电话会议中10%的预期。我们预计服务器需求的强劲势头将在2026年持续。服务器内存和存储容量以及性能要求也在逐代提升。”

当然,这波热潮不仅仅局限于HBM,还包括其他DRAM、LPDRAM以及同样应用于人工智能系统的闪存。梅赫罗特拉自豪地表示,美光的数据中心NAND存储业务在2026财年第一季度首次突破10亿美元大关,该公司G9系列闪存是首款采用PCI-Express 6.0标准的闪存盘,而容量分别为122TB和245TB的QLC版本正在多家超大规模数据中心和云服务提供商处进行认证。

Mehrotra表示,总体而言,预计2025年DRAM的行业比特出货量将增长20%左右,NAND的出货量将增长10%以上——远高于美光一个季度前的预期。而到2026年,DRAM和NAND的出货量预计都将比2025年增长约20%。因此,任何超出这一增长范围的收入增长都源于需求和其他通胀因素导致的价格上涨。例如,据美光首席财务官Mark Murphy称,在2026财年第一季度,DRAM的每比特成本上涨了20%,而出货量仅略有增长;NAND的出货量增长了“个位数百分比中高段”,但每比特成本上涨了“15%左右”。

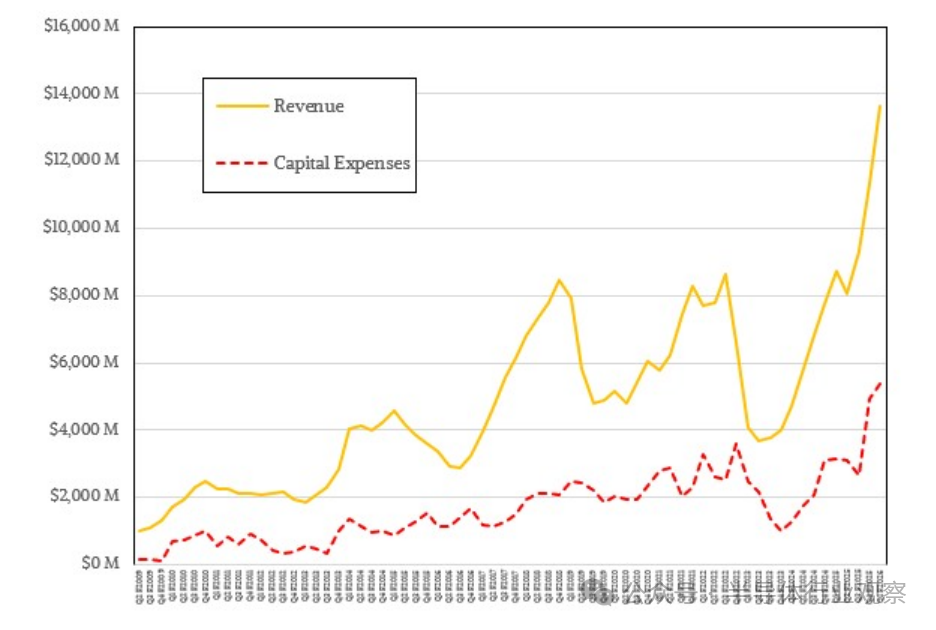

为了更好地满足1γ DRAM和HBM内存的供应需求,美光科技将2026财年的资本支出增加20亿美元,达到200亿美元,并加快设备订购和安装速度,以更快地蚀刻更多芯片。位于爱达荷州的首座晶圆厂也将于2027年中期投产,而非原计划的明年下半年;第二座晶圆厂将于明年开工建设,并于2028年底投入运营。位于纽约的首座晶圆厂将于2026年破土动工,并于2030年开始供应芯片。位于新加坡的HBM封装厂也将于2027年投产,为HBM的供应做出贡献。

如果美光想要在刚刚飙升的HBM市场中分得一杯羹,他们最好加快产能提升速度。以下是去年12月的预测,以及本周刚刚公布的预测:

这些针对HBM的潜在市场规模(TAM)数据是基于自然年计算的。在2024年12月的预测中,美光科技预计HBM市场在2025年的收入将达到350亿美元,并在2030年增长到约1000亿美元,复合年增长率(CAGR)为23.2%。然而,美光科技现在将市场规模达到1000亿美元的预期时间从2030年下调至2028年,这意味着与今年预计的350亿美元HBM销售额相比,复合年增长率将超过40%。

图中以粗体红色斜体显示的数字是为填补数据空白而做出的估算,这些估算值与实际复合年增长率 (CAGR) 基本一致,因此在所示期限内实现了预期的复合年增长率。我们对 2029 年和 2030 年的 HBM 销量进行了估算(美光科技的预测中并未包含此项),预计其增速将趋于稳定,与最初的预期持平。当然,销量也可能继续以更高的速度增长——谁也无法预料。

有趣的是,如果将2025年至2030年这六年间(含2025年和2030年)的内存总销量加起来,那么根据2024年12月的预测,全球HBM的销售额将达到3780亿美元。假设美光科技能获得约25%的HBM收入份额(与目前DRAM的市场份额大致相同),那么这六年间美光科技将从HBM中获得950亿美元的收入。假设HBM内存成本约占GPU或XPU计算引擎成本的40%,那么这六年间GPU和XPU的收入将达到约9500亿美元。如果假设加速器成本约占节点级或机架级服务器成本的65%,那么系统收入将达到约1.5万亿美元。

根据新的预测,假设HBM收入增长率在2029年和2030年放缓,但仍保持在35%和25%的较高水平,那么未来六年HBM的收入将达到5550亿美元,比之前的预测高出46.8%。预测结果在最后阶段的差距非常大。HBM的销量大幅增长,这意味着需要生产更多的HBM产品。如果美光科技保持25%左右的市场份额,那么未来六年其HBM内存收入约为1390亿美元。这5550亿美元的HBM收入将带动GPU和XPU计算引擎的生产,进而带动AI系统销售额达到2.1万亿美元左右。

这些数字远小于英伟达(NVDA.US)几周前悄悄发布的数据中心总支出预测。

诚然,这些只是对人工智能系统销售额的一些相当粗略的估计,但它与人们谈论的其他一些重大数字大致相当。

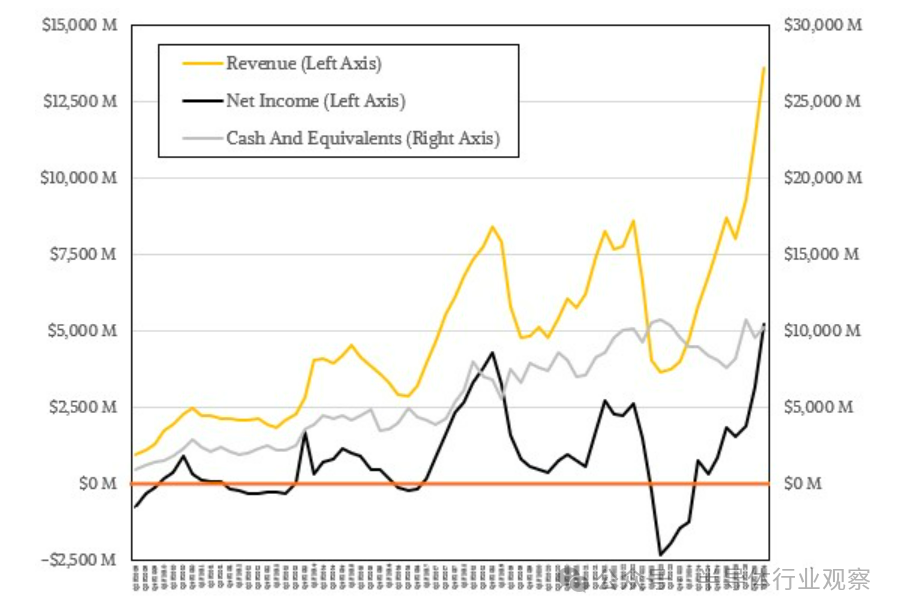

根据美光科技2026年第一季度的业绩数据,本季度,美光科技的销售额为136.4亿美元,同比增长56.7%。营业收入为61.4亿美元,同比增长2.8倍;净收入为52.4亿美元,同样同比增长2.8倍。这看起来确实是一个内存和闪存产品极具价格优势的市场环境。

美光科技在2026财年第一季度资本支出为54亿美元,略高于其预计2026财年200亿美元总支出的比例。这比去年同期增长了1.7倍。美光科技在该季度末拥有103.2亿美元的现金储备,这为其扩建晶圆厂和工厂提供了一定的回旋余地。

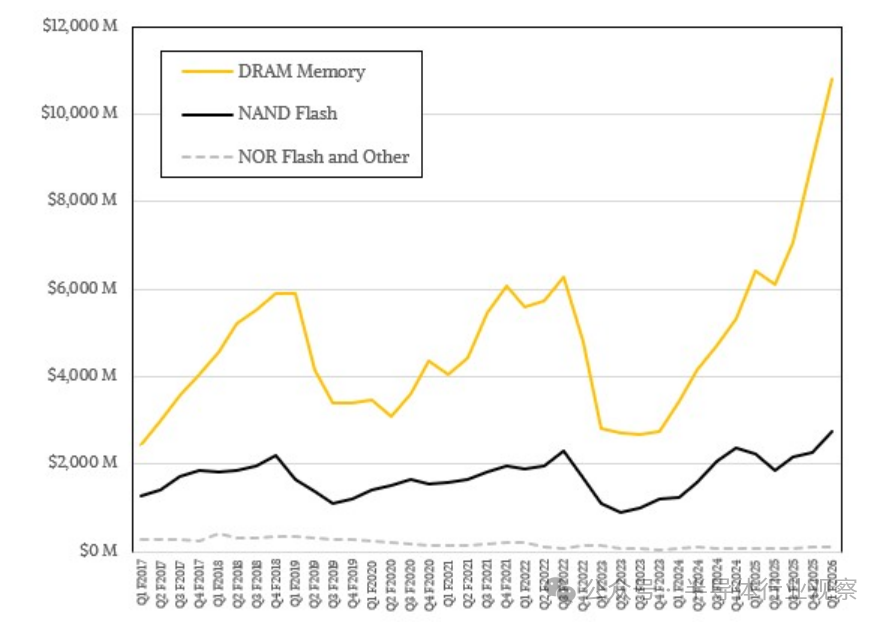

在 11 月季度,美光科技售出了价值 108.1 亿美元的各种 DRAM 内存,同比增长 68.9%。2026 财年第一季度,NAND 闪存芯片、驱动器和卡的收入为 27.4 亿美元,增长了 22.4%;而 NOR 闪存和其他产品仅带来了 8800 万美元的销售额。

以下是美光科技几个季度前宣布的新财务报告分组的收入构成:

从图中可以看出,与 2025 年第四季度相比,2026 年第一季度云内存集团和核心数据中心集团的利润率均环比大幅增长,这表明 DRAM、HBM 和闪存市场的供应紧张,从而推高了价格。

综合来看,美光的数据中心业务创造了 76.6 亿美元的收入,增长了 55.1%,营业收入为 37.9 亿美元,几乎是去年同期的两倍。

数据中心内存行业的繁荣与萧条周期令人担忧,但就目前来看,未来一两年内无疑将迎来繁荣时期,美光科技也将因此创下新的辉煌。美光科技重返HBM市场的时机恰到好处,凭借其独特的技术优势以及总部设在美国的战略地位,成功占据了市场主导地位。

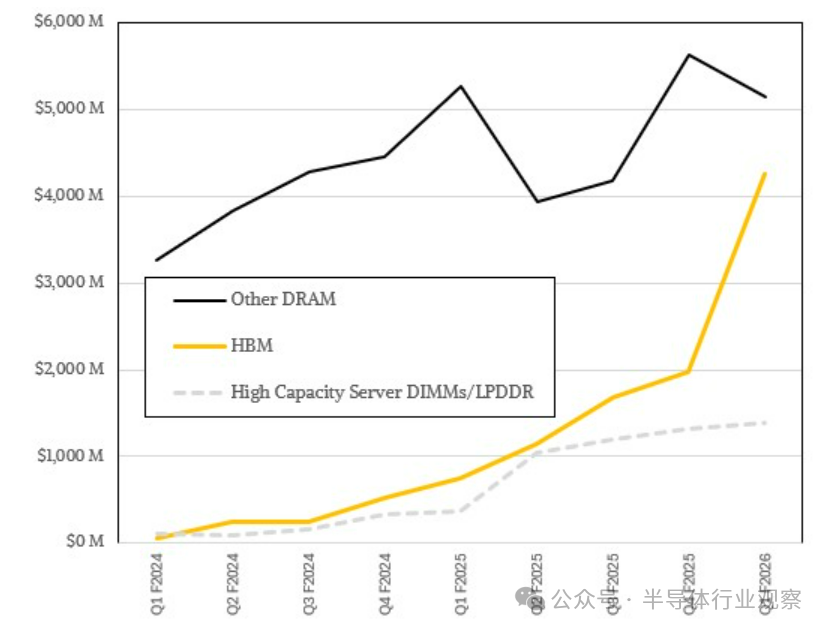

模型显示,HBM堆叠式内存、高容量服务器DRAM以及LPDDR5低功耗服务器内存的总销售额达到56.6亿美元,略高于DRAM内存总销售额的一半。与去年同期相比,这一数字增长了5倍多,主要归功于英伟达在其AI计算引擎中使用了HBM和LPDDR5内存。

但许多其他公司也在向美光提供资金,英伟达在本季度仅贡献了 17% 的收入,总额达 23.2 亿美元,是英伟达去年同期在美光内存商店支出的两倍。

根据美光过去几个季度发布的少量声明推测,是高容量服务器 DIMM 和 LPDDR5 内存贡献了约 14 亿美元的营收,同比增长 3.7 倍;而 HBM 内存贡献了约 42.7 亿美元的营收,同比增长 5.7 倍。这增长速度令人惊叹。

沪公网安备31011802005267号

沪公网安备31011802005267号