2025年,在席卷全球股市的史无前例AI投资热潮之下,华尔街投资机构们长期主导的一种相当老派(Old School)的学院型股票交易策略再度席卷市场——以指数ETF为核心的多元化股票资产配置策略,即不仅仅聚焦于热门科技股,而是追求多元配置多种股市风格与细分板块,以及综合债券资产的配置策略。

今年这种聚焦于分散化的策略全年度收益表现极佳——尤其是在第四季度更是全面跑赢全仓押注AI牛市叙事的“七大科技巨头”策略(即仅投资美股市场Magnificent Seven的策略)。但是在2025,其光芒继前两年之后仍然被这股AI热潮彻底掩盖。

毋庸置疑的是,2025年全球股市已有着明显的从科技股到价值再到周期等多个市场细分板块轮动的迹象,因此这种倾向于“分散化”股票配置组合的多元投资策略,已开始在全球股市斩获强劲的超额阿尔法收益,尤其是自11月甲骨文、英伟达以及博通等热门AI科技股出现显著回调轨迹以来最为明显。

对于2026年,随着市场对于11月曾刮起的AI泡沫风暴的恐慌情绪愈发浓厚,并且开始怀疑这种非理性的AI泡沫成形且距离破裂越来越近,包括高盛、摩根士丹利在内的华尔街顶级机构纷纷预测涵盖老派价值股、中小盘、周期股等风格,以及除科技外不同行业板块的股市大轮动将继续上演,这意味着除热门AI科技股之外的股票标的可能斩获远强于这些科技股的全年投资收益。

高盛近日发布的研报显示,那些投入最多资金以期望"赢得"这场AI装备竞赛的大型科技企业,可能在相当长时间内面临高度不确定的投资回报率。高盛表示,关于AI的故事现在处于“序幕的终章”——即如今正处于市场中AI故事“开端的尾声”,那种认为AI创造的大部分价值都将归于AI大语言模型,以及对一切“沾AI概念”的资产普遍看涨的牛市行情,很可能已走到尽头,市场对真正受益者的甄别将变得更加严格。

包括高盛、美国银行、Yardeni Research以及摩根士丹利在内的多家华尔街大行近日在年度总结与展望中表示,市场对于热门AI科技股高昂估值和巨额AI投资能否带来可观回报的日益增长怀疑情绪,驱动市场更加关注工业和能源等传统周期板块以及中小盘,而非估值高企且位于“AI泡沫最中心位置”的英伟达和亚马逊等“美股七巨头”。Yardeni Research创始人Ed Yardeni近日甚至建议投资者们相对于标普500指数的其余部分而言“减持”七大科技巨头,这是他自2010年以来首次改变对美股大型科技板块的增持立场。

AI喧嚣之下的赢家不可忽视:2025年,“分散化”逐渐回归

在一片关于AI狂浪的胜利凯歌、散户情绪无比高涨以及加密货币“急剧反转式交易”的喧嚣之中,2025年全球股票市场还悄然展开着一条更安静的趋势:聚焦资产分散化的多个类型多元投资组合策略录得了近年来最为强劲的投资回报,这是一项在很大程度上被忽视的优异成绩。

首先,股票与债券各占一半的简单组合实现了两位数涨幅,为2019年以来最佳年份。多资产“量化策略鸡尾酒”——衡量将大宗商品、债券与全球股票混合的多元化组合的一项基准收益指数——大幅跑赢了美股基准——标普500指数。

聚焦于多种投资风格(比如价值、周期以及科技)以及多个行业板块的多元化股票资产配置策略似乎来到全年收益表现最为强劲的一年。资管巨头Cambria Investments旗下一只持有覆盖全球股票市场的29只ETF的交易型开放式指数基金创下史上最佳年度表现,并在除美国之外的海外市场大幅上涨的助推下受益。

本周远远低于预期的美国CPI通胀报告就是对这些策略智慧的一堂课。周四公布的美国CPI通胀数据远远低于预期,引发了股票与债券罕见的同步上涨。所谓风险平价对等基金本周录得强劲收益,这种趋势无疑提醒投资者们:即便在一个人工智能热潮仍让投资者们痴迷的世界里,市场环境依然会奖励“多元化配置”。

然而,尽管2025年-2026年可能标志着老派华尔街多元投资作风的回归,但是2025年,也将被记录为投资者们继续远离这些策略的又一年。资金持续迁移至集中配置以Magnificent Seven为首的受益于AI的那些热门AI科技股,以及从核电到量子计算的前沿科技主题交易,加之黄金、白银等“直接的风险对冲工具”。

正如以下图表所显示的那样,全球资金流入小幅回升,但是几乎未能撼动多年来的“出走潮”——多元化资产基金已连续13个季度出现资金净流出。

标普500指数在过去三年累计上涨约30万亿美元的“超级牛市行情”,很大程度由全球最大科技巨头们(比如美股七大科技巨头)所驱动,同时也受益于那些推动AI算力基础设施大规模投入的公司们(比如美光、台积电与博通等)以及电力系统供应商们(比如Constellation Energy)所推动。

占据标普500指数高额权重(大约35%)的所谓“七大科技巨头”,即“Magnificent Seven”,它们包括:苹果、微软、谷歌、特斯拉、英伟达、亚马逊以及Facebook母公司Meta Platforms,它们乃标普500指数屡创新高的核心推动力,也被华尔街顶级投资机构们视为在自互联网时代以来最大技术变革背景下最有能力为投资者们带来巨额回报的组合。

2025年绝非仅属于AI的一年

“尽管几乎所有人的注意力都聚焦在AI相关的牛市叙事上,但2025年并不是‘仅仅属于AI投资热潮的一年’,”来自BCA Research的首席策略师马尔科·帕皮奇(Marko Papic)表示。“所有的一切都在聚焦全球分散化配置。”

随着市场估值拉伸以及集中度愈发加深——尤其是在热门AI科技股权重较高的纳斯达克100指数等基准指数中——一些策略师警告称,此时放弃分散化,可能会在最不合时宜的时点让自己的投资组合暴露于风险之下。

尤其是散户投资者们,多年来一直在撤离平衡型与多元化基金。摩根大通的上述统计数据显示,该类别——包括公开发行的风险平价类基金与60/40组合ETF(传统上配置60%股票、40%债券)——在今年秋季出现小幅反弹之前,已连续13个季度录得资金净流出。尽管资金仍持续流入纯债基金与纯股基金,但“中间地带”——一种传统的多元化策略,仍不受青睐。

摩根大通股票策略师Nikolaos Panigirtzoglou指出,问题在于近年来押注带来的AI收益过于强劲且多元化配置的整体表现乏力,再加上近年来不寻常的跨资产相关性压低了投资回报。2022年债券市场暴跌——由美联储激进收紧货币政策所政策触发,可谓进一步削弱了投资者对固定收益作为跨资产组合缓冲器的信心。

“那一次基本上摧毁了散户投资者们对债券市场的心理预期。”来自Bianco Research的创始人兼掌舵者吉姆·比安科(Jim Bianco)表示。“而这就是关键——这也是为什么投资者不断在不同资产之间跳来跳去。”

4月又提供了一次新的“惊吓”事件。当美国总统唐纳德·特朗普在一场电视直播的“解放日”宣布面向全球的激进贸易关税时,全球市场下挫,无任何资产幸免。标普500指数一周下跌9%;一只基准的60/40组合也下跌超过5%。当时几乎所有策略都失灵,并且多元化未能提供任何避险效应,美国国债小幅度上涨,而黄金大幅下跌。比特币大幅下跌,不过随后又迅速反弹。

然而在表象之下,全年大部分时间里市场的“广度”一直在扩张——凸显出资金开始从受益于AI的热门AI科技股向其他板块轮动。偏价值的股票ETF——其中许多回避了权重过高的大型科技板块——今年吸引了超过560亿美元资金流入,为至少自2000年以来第二大的年度净流入规模。

Cambria的全球价值基准ETF交易价格在今年大幅上涨约50%,为其成立以来最佳表现。除美国之外的国际股票市场在财政改革利好与美元走弱的推动下反弹。小盘股则在第四季度大幅跑赢标普500指数。

上述的图表显示,价值型基金资金流入规模意外跑赢成长型ETF们,该组别今年吸引560亿美元资金流入,为2000年以来第二大年度吸金规模。

2026年“大轮动”或将全面上演,一场更广泛的牛市席卷而来

包括高盛与摩根士丹利在内的华尔街顶级策略师们认为这种向热门AI科技股之外的“大轮动”将延续到2026年。来自高盛资产管理部门(Goldman Sachs Asset Management)的公共投资全球联席主管格雷格·卡尔农(Greg Calnon)预计,美国盈利增长的覆盖范围将更趋广泛,中小盘股以及以欧洲和中国市场为核心的国际股票将跑赢美国股市。他认为市政债券将继续走强,背后支撑则来自相对于美国国债更具吸引力的税收调整收益率,以及强劲的投资者需求。

高盛资管部门还表示,2026年全球股市将延续牛市行情,在全球民粹情绪与极右翼势力主导之下,不仅特朗普政府专注于“让美国再次伟大”,全球都将更加专注于提振国内经济增速,因此全球股票市场将呈现更广泛的多元化轮动特征,未来投资机遇不再集中于AI;并且还表示所谓的“AI红利”将从核心的七大科技巨头向更广泛领域扩散。

高盛表示,2025年全球股市已呈现明显的板块涨幅拓宽与轮动趋势,这一趋势将在2026年持续强化,打破此前市场高度集中于AI科技股的格局,因此2026年非美与非科技板块将在轮动之下将继续有强劲表现。

来自摩根大通资产管理公司的大卫·列博维茨(David Lebovitz)则倾向于配置新兴市场债与英国金边债券(UK gilts),同时维持对美国股票与AI类科技股票的选择性配置敞口。

华尔街金融巨头摩根士丹利近日发布研报称,在特朗普政府2025年通过的OBBBA(即所谓的“大而美”法案)将从2026年开始强劲推动经济增长效应,叠加特朗普关税政策带来的物价上扬最终被证实为暂时性的通胀扰动直至短期通胀逐渐消散,以及谷歌等科技巨头们围绕AI算力基础设施为核心的AI数据中心建设进程如火如荼,将共同带动美国经济在2026年呈现出“金发姑娘式的软着陆”的这一温和增长宏观环境。

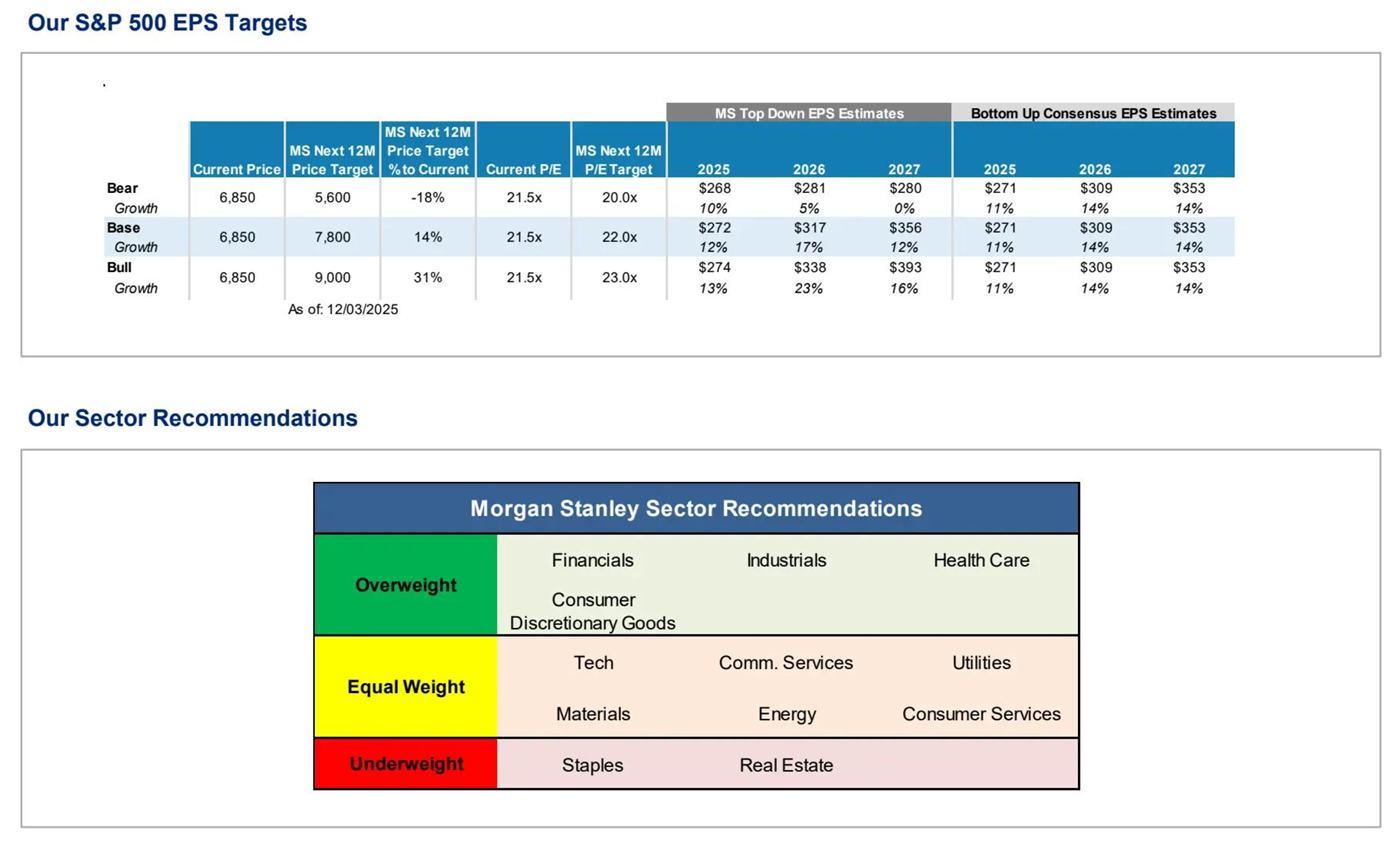

因此,大摩将2026年界定为“滚动复苏下的广谱股票市场牛市”,押注标普500指数有望冲击9000点位,并且主张“由点及面”的市场风险偏好回归与多个周期性的行业共振上行。

华尔街顶级策略师Michael Wilson领衔的大摩策略师团队发布的最新研报显示,他们认为当前股票市场正处于新一轮盈利周期和结构性牛市的起点,预计2026年美股市场的核心领导力将从英伟达、谷歌以及微软等受益于AI的超大盘科技股扩散至中小盘以及周期性的核心行业。大摩策略师们强调,预计在2026年“美国经济软着陆+滚动复苏”的投资主线下,周期股(尤其强周期工业、金融、可选消费、医疗健康)有望全面受益,表现将显著优于过去两到三年的平均基准表现。

大摩表示,美国股市已走出为期三年的“滚动衰退”(rolling recession),并正式进入“滚动复苏”(rolling recovery)阶段,持续被压缩的成本结构、强劲的盈利修正、企业经营杠杆显著改善及被压抑的需求释放,共同构成了“典型的早周期”环境;宏观方面,大摩预计,美联储降息路径开启新一轮资本支出周期,实际利率回归常态,企业投资(尤其AI与制造业)成为新增长引擎。

另一华尔街大行美国银行发布的一份研报显示,特朗普政府为保住支持率必将采取"火热"经济政策,因此2026年做多大宗商品将成为最佳交易主题,所有大宗商品走势图最终都将呈现如同黄金般的上涨态势。有着华尔街最准策略师称号的Michael Hartnett领导的美银策略师团队表示,这一判断基于全球经济正从金融危机后的“货币宽松+财政紧缩”模式转向疫情后“财政宽松+去全球化”的新投资范式,在轮动行情之下的周期板块拥有最佳的相对上涨空间。

值得注意的是,即便一些投资者抛弃了经典的60/40押注,但是市场并未放弃多资产配置。资金正在流向一些另类资产——从私募信贷与基础设施到对冲基金与数字资产——投资者们寻求在公开市场之外的私人敞口。在一些情况下,这种寻找已不再更多围绕“组合平衡”,而是围绕获取另类资产与另类的类似“表外”的收益率,或隔离于公开市场波动的能力。

沪公网安备31011802005267号

沪公网安备31011802005267号