大家好!今天,策略哥来给大家拆解一只“24年业绩符合预期,新领域业务布局加码”——四方股份的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)24年业绩符合预期,主营业务稳健增长

分产品来看,电网自动化/电厂及工业自动化板块分别实现营收33.09/31.22亿元,同比+13.18%/25.35%,毛利率41.54%/25.48%,同比-0.35/-2.06pct。报告期内,公司成功实现国内首次电鸿化电力核心设备挂网运行,中标重庆500kV陈家桥变、110kV杉树变等首批高可靠变电站保护免配置技术试点项目,在国网输变电设备二批/三批/四批/五批/六批继电保护中标企业中分别位列3/3/4/2/2位,中标份额位居行业前列,市场地位保持稳固。分地区来看,国内/国际业务分别实现营收67.26/2.12亿元,同比+20.61%/+32.59%,毛利率32.28%/32.41%,同比-2.04/-3.36pct。报告期内,公司中标印尼华电玻雅电厂等海外项目,并在菲律宾设立子公司,全球化布局初显成效。

2)经营质量持续优化,订单储备支撑业绩增长

公司24年销售/管理/研发/财务费用率分别为7.41%/4.58%/9.44%/-0.92%,同比分别-0.92/-0.25/+0.03/+0.08pct。销售/管理费率同比下降明显,费用管控能力良好;研发费率维持高位,24年研发费用为6.56亿元,同比+21.27%。期末合同负债16.83亿元,同比+21.15%,在手订单充沛,为后续业绩释放提供有力支撑。

3)新领域布局加码,构筑新增长极

新能源领域:中标山东华能超百亿海风项目以及广东、海南、浙江等标杆海风项目,深度参与国家深远海能源战略。

构网型装备:中标华能100万千瓦风电调相机、中国能建10万千瓦风储一体化项目,跻身行业前列。

AI领域:研发四方AI大模型矩阵,覆盖特高压巡检、负荷预测、运检优化等场景,商业化应用进入快车道。

算力+数据中心方面,公司深度参与甘肃庆阳“东数西算”源网荷储一体化智慧零碳大数据产业园、世纪互联太仓大数据产业园等多个数据中心项目。

4)盈利预测及评级

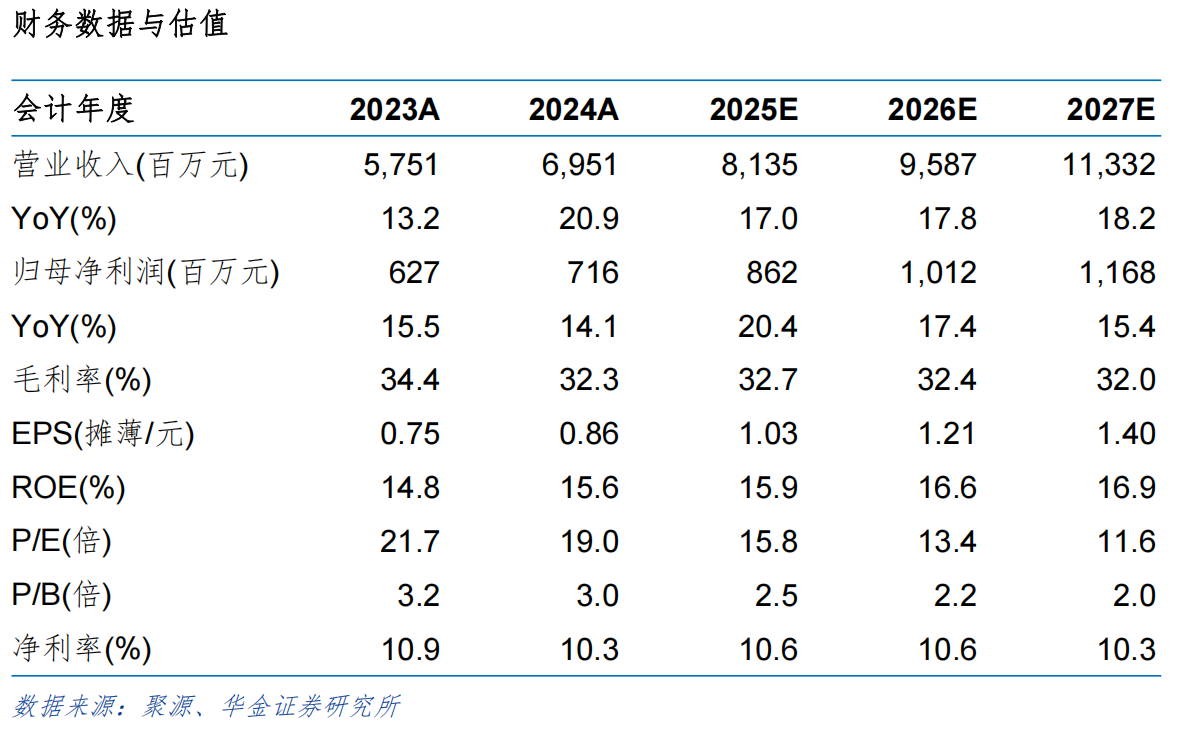

公司二次设备产品市场份额稳步提升,受益于新型电力系统建设的推进,海外市场突破与新领域布局有望打开成长空间。预计公司2025-2027年归母净利润分别为8.62、10.12和11.68亿元,对应EPS1.03、1.21和1.40元/股,对应PE16、13和12倍,维持“买入”评级。

图表2:盈利预测与财务指标

二、技术面信号

当下股价和估值处于上市以来的中位值偏下,近3年来股价震荡上行(优于大势),经营业绩稳健增长,显然价值被低估;在新型电力系统和AI产业革命和市场热点的催化下,公司受到市场的高度关注,后市空间巨大,中短期乃至长期都有很好的参与价值;该股市值仅130多亿,但有多家基金和外资持股,筹码较集中;不管是业绩估值,市值大小还是概念属性,都是游资和主力喜爱的品种,具备炒作效应,近两个月量价健康,横盘震荡整理,各周期的均线都在向上靠拢,大概率走出新一轮上升行情。

风险提示:

1、行业竞争加剧;2、新能源装机低于预期;3、新品研发低于预期;4、海外业务拓展不及预期。

参考资料:

20250409-华金证券-四方股份-24年业绩符合预期,新领域业务布局加码

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号