大家好!今天,策略哥来给大家拆解一只“制冷剂高景气周期提升公司业绩,含氟新材料产品前瞻布局”—巨化股份的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,点击此处立即解锁“启动点”!

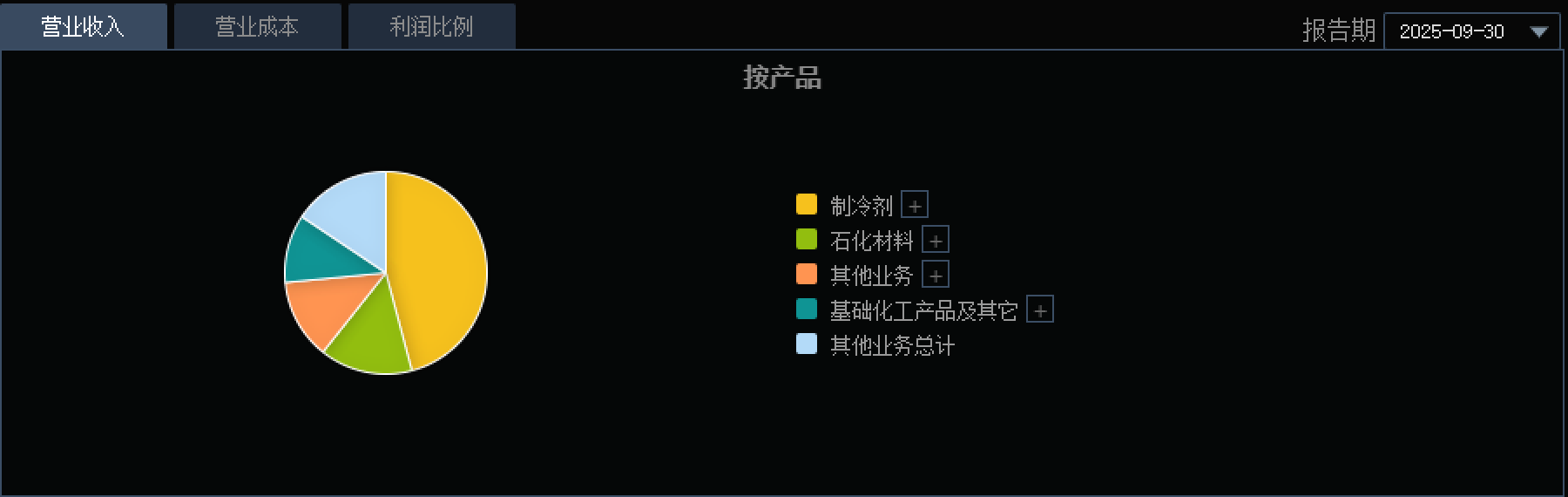

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)公司发布2025年三季报业绩稳健增长

2025三季度,公司实现营业收入203.94亿元,同比增长13.89%;实现归母净利润32.48亿元,同比增长160.22%。其中,第三季度单季营收70.62亿元,同比增长21.22%;归母净利润11.97亿元,同比增长186.55%。第三季度归母净利润环比微降3.6%,主要原因是公司在行业淡季主动进行大修,叠加含氟聚合物、基础化工等非制冷剂业务景气度下行所致。作为行业龙头,公司拥有27.1万吨的三代制冷剂权益配额,市占率高达34%,其中R32、R125、R134a等主流品种市占率均位居第一,充分享受了量价齐升带来的丰厚利润。以R32为代表的主流产品价格维持高位,目前市场价已突破6万元/吨,较2024年初的1.5万元/吨上涨约3倍。

2)含氟新材料产品前瞻布局

公司前瞻性布局新材料领域,为长期发展注入新动能。公司拥有8000吨/年的HFOs产能,通过为霍尼韦尔等国际巨头代工,掌握了第四代制冷剂的核心生产技术,同时加速推进甘肃高性能氟氯新材料项目,计划新增5万吨HFOs产能,强化未来第四代制冷剂替代优势。阿联酋基地产能逐步释放,海外市场份额持续扩大。高纯PFA、电子级氢氟醚等新产品进入产业化阶段,公司是国内少数实现电子氟化液产业化的企业,产品覆盖氢氟醚和全氟聚醚等,可应用于AI服务器的浸没式液冷,为未来业绩增长注入新动能。

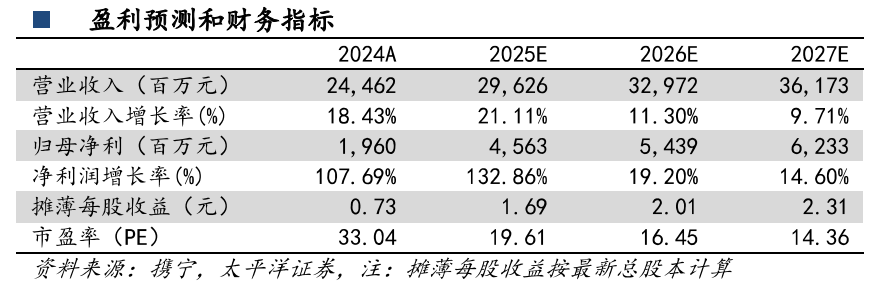

3)盈利预测及评级

巨化股份是国内制冷剂行业龙头企业,在三代制冷剂领域具有明显规模优势,并前瞻布局四代制冷剂及其他含氟高分子材料。预计公司2025-2027年EPS为1.69/2.01/2.31元,维持“买入”评级。

图表2:盈利预测与财务指标

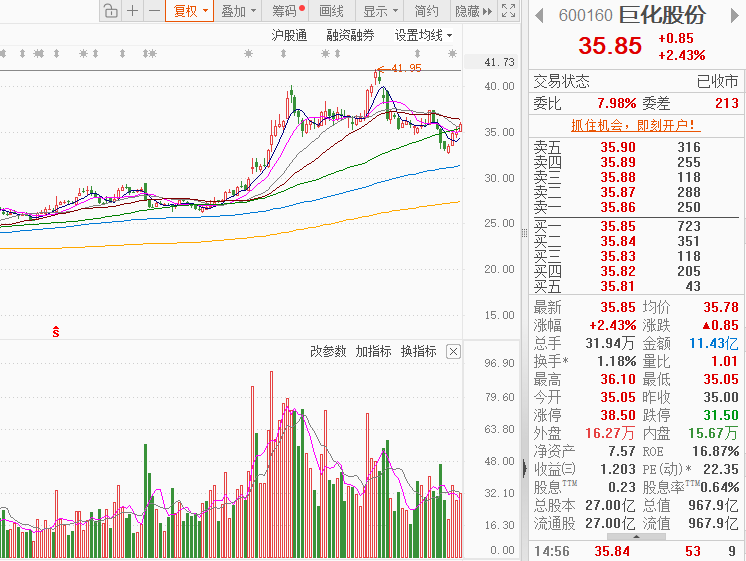

二、技术面信号

公司是国内少数实现电子氟化液产业化的企业,产品覆盖氢氟醚和全氟聚醚等,可应用于AI服务器的浸没式液冷,归属于“氟化工”板块,具有“液冷”题材概念!关注更多热点题材,点击此处解锁“牛牛题材宝”!

近1年股价随AI液冷等应用需求的井喷而顺势上升(优于大市),阶段性底部逐步抬高且股价屡创新高!股价仍处于低估区间,且十大流通股东中有众多外资、公募和社保基金的身影;近期在“氟化工原材料”快速涨价和制冷剂高景气下,快速放量震荡上行,各周期均线有支撑且呈多头排列向上,股价有望回调之后进一步加速创新高。点击此处立即解锁“启动点“!

风险提示:

原材料价格剧烈波动;需求下滑;项目进展不及预期。

参考资料:

20251106-太平洋证券-巨化股份-制冷剂高景气周期提升公司业绩,含氟新材料产品前瞻布局

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号