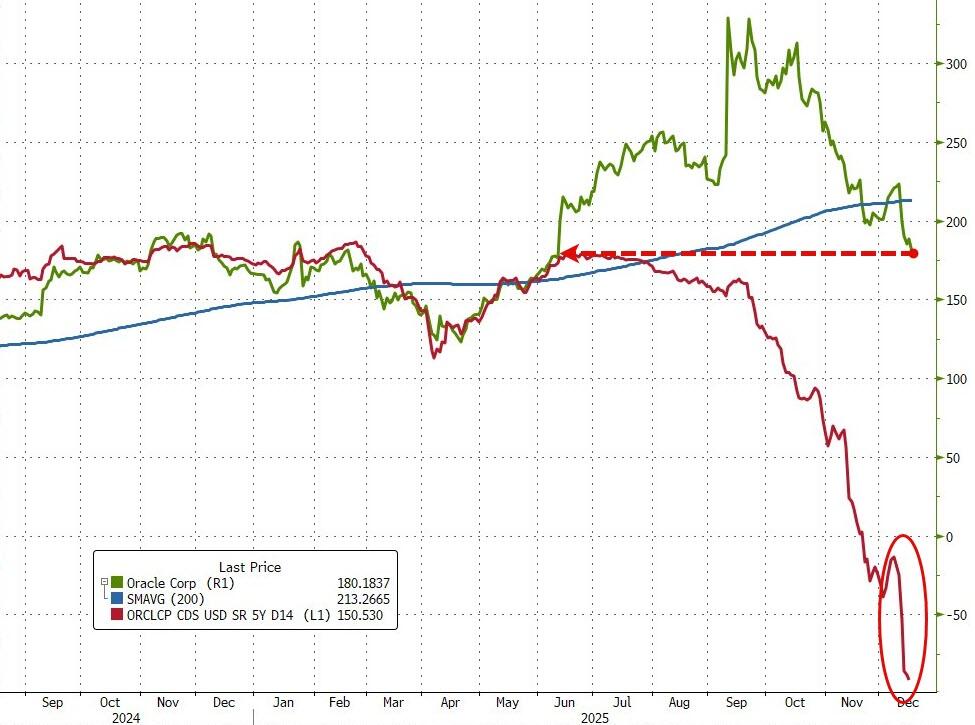

继上周五被传部分数据中心工程延期竣工后,甲骨文周三又传出坏消息,投资者对人工智能(AI)交易更加担忧,AI和芯片股拖累美股三大股指齐跌。美国政府封锁进出委内瑞拉的受制裁油轮,俄罗斯可能面临美国的新制裁,地缘政治风险加剧,原油和金银等贵金属齐涨。

高盛追踪AI类股的TMT AI篮子指数一周来跌近9%

媒体称,甲骨文的重要数据中心合作伙伴Blue Owl Capital原计划对密歇根州的一个数据中心项目安排高达100亿美元融资并进行大额股权投资,相关协议谈判目前停滞。消息传出后,甲骨文一度跌超6%。该司此后证实Blue Owl不参与相关项目,强调谈判进展顺利,即便如此,股价跌势也未扭转。分析认为,此消息凸显,当私募信贷市场开始收紧资助,AI基础设施建设的资金链有断裂的风险。

而创今年最大IPO的医疗用品供应商Medline首秀大涨超40%。美股锂矿股追随A股逆市走高。继宁德时代枧下窝矿被关停后,“亚洲锂都”宜春又现大动作,拟注销27个采矿权,内盘碳酸锂期货收涨超7%。

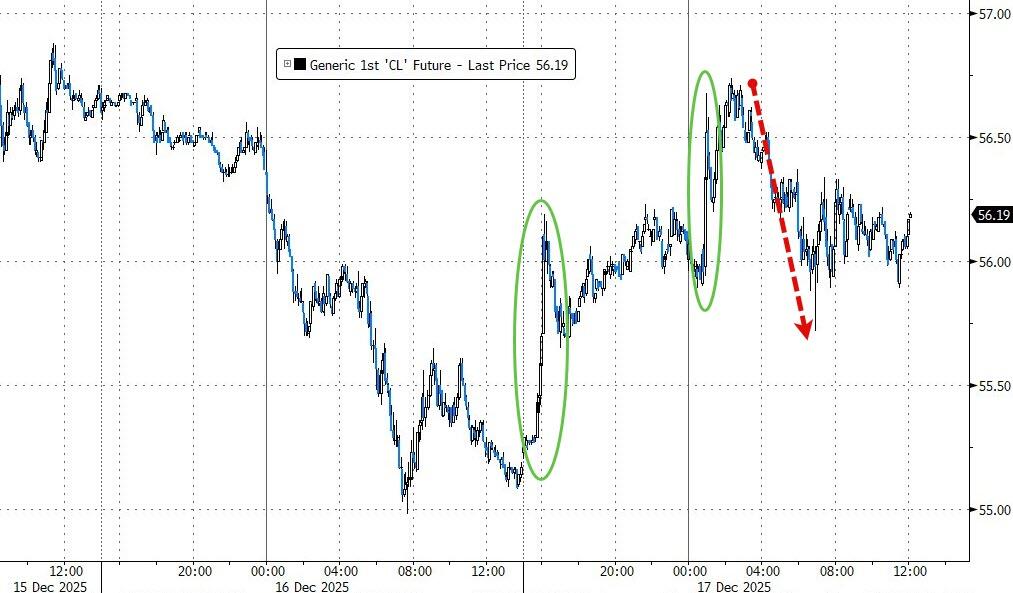

特朗普称周二下令对所有进出委内瑞拉的受制裁油轮实施“全面彻底的封锁”。媒体称,他强调部署“南美史上最大规模舰队”,并威胁封锁规模将继续扩大。还有报道称特朗普政府考虑对俄罗斯施加新制裁,选项包括针对运输俄油的所谓“影子船队”油轮以及促成相关交易的贸易商。消息传出后,原油盘中涨幅扩大到2%以上、布油一度重上60美元关口。

美油欧股盘中刷新日高,到美股早盘,收窄过半涨幅

美联储进一步宽松的前景、持续的地缘政治风险以及强劲的需求共同推动贵金属走高。黄金盘中涨超1%,逼近上周五所创的10月下旬以来高位。白银时隔两个交易日再创盘中历史新高,纽约期银一度涨超6%。铂金连涨五个交易日,触及2011年以来高位。

现货白银史上首次盘中逼近67美元

下任美联储主席人选之一、美联储理事沃勒暗示支持进一步降息,认为无需急于行动,但表示鉴于就业市场趋弱且通胀受控,联储仍有50至100个基点的降息空间,投资者将其言论视为更鸽派。他讲话后,美债价格脱离日低,收益率回吐升幅。

周二公布的非农就业报告未能就劳动力市场的健康状况提供足够清晰的信息,分析师指出,从10月起美国政府关门一个多月可能导致数据失真。下一份重要报告将是周四美国商务部公布的CPI,它可能成为新年伊始市场走势的主要驱动因素。目前交易员维持明年美联储两次25个基点降息的预期,第一次降息预计在6月,也就是新任联储主席可能被任命后的一个月。

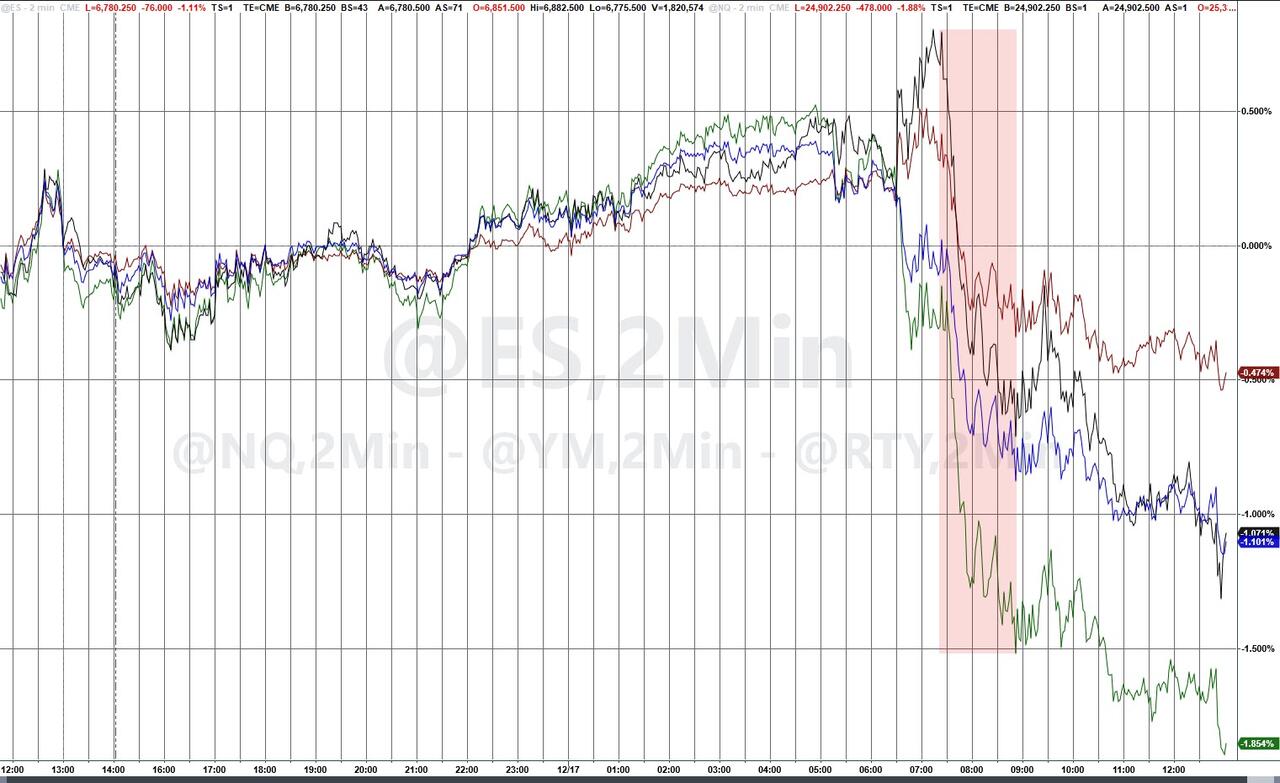

标普道指四连跌;英伟达、甲骨文、CoreWeave等AI类股重挫;特斯拉跌落纪录高位;被华纳董事会拒绝收购要约的派拉蒙跌超5%;锂矿股走高;创今年最大IPO的Medline涨超40%;绩优美光盘后止跌跳涨。

美股基准股指:

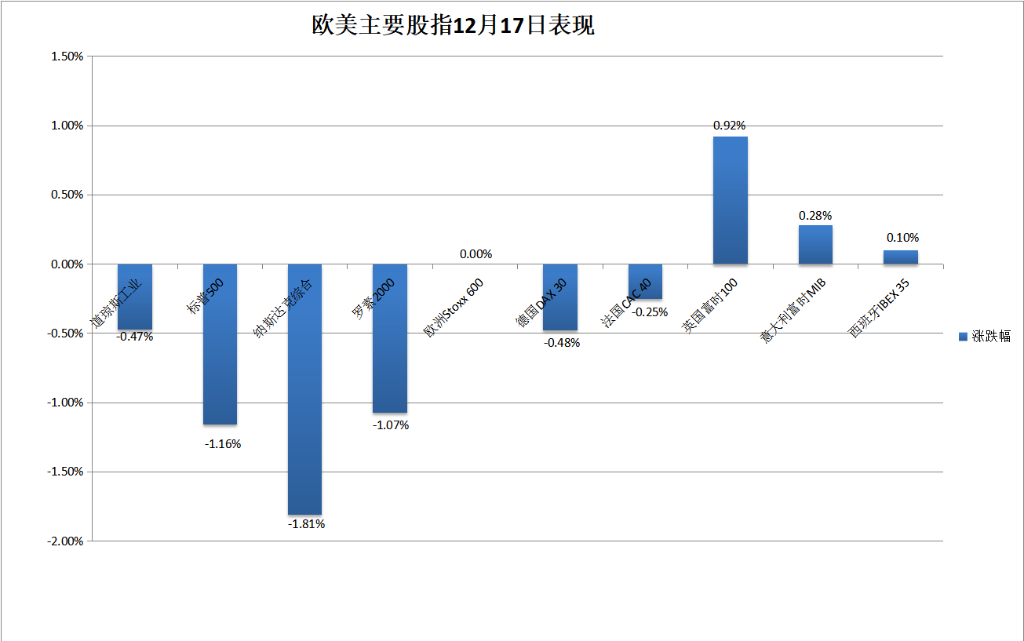

标普500指数收跌1.16%,报6721.43点,刷新11月24日以来低位。道琼斯工业平均指数收跌228.29点,跌幅0.47%,报47885.97点,刷新12月9日以来低位。纳指收跌1.81%,报22693.323点,刷新11月21日以来低位。

罗素2000指数收跌1.07%,报2492.295点,四连跌刷新12月2日以来低位。纳斯达克100指数收跌1.93%,报24647.606点;纳斯达克科技市值加权指数收跌2.55%,报2264.3589点,均在周二反弹后刷新11月24日以来低位。

恐慌指数VIX收涨6.92%,报17.62。

美股行业ETF:

- 半导体ETF收跌3.6%领跌行业ETF,科技行业ETF、全球科技股指数ETF至少跌2.20%,而能源业ETF反弹2.21%。

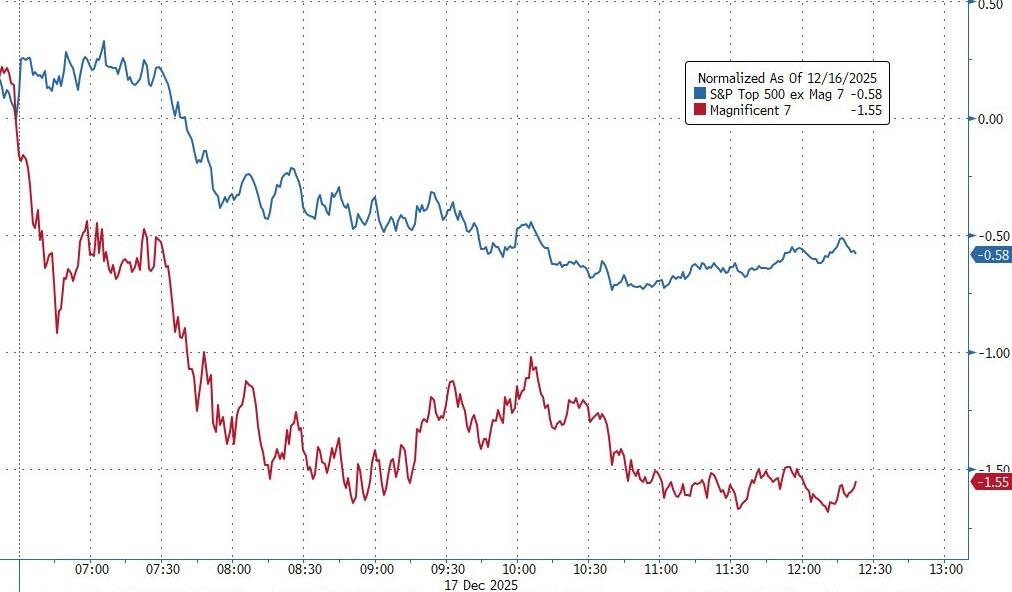

科技七巨头:

美国科技股七巨头(Magnificent 7)指数跌2.01%,报200.70点,最近四个交易日持续收于50日均线下方,逼近100日均线。

周二三连涨且一年来首次创收盘最高纪录的特斯拉收跌4.63%。

英伟达跌3.81%,谷歌A跌3.21%,Meta跌1.12%,苹果跌1.01%,亚马逊跌0.58%,微软跌0.06%。

芯片股:

费城半导体指数收跌3.78%,报6695.309点。

AMD收跌5.3%,台积电美股跌近3.5%,博通跌近4.5%;收跌2.9%的美光科技盘后公布的第一财季营收和第二财季指引均高于分析师预期,体现AI热潮推升需求,美光盘后一度涨9%。

AI概念股:

- 甲骨文(ORCL)早盘刷新日低时跌近6.1%,收跌5.4%,CoreWeave(CRWV)收跌7.1%,Palantir(PLTR)收跌5.6%。

锂矿股:

- Albemarle(ALB)收涨约2.8%,Sociedad Quimica y Minera de Chile(SQM)涨2.7%,Lithium Argentina(LAR)盘初涨11%后尾盘转跌,收跌0.6%。

中概股:

纳斯达克金龙中国指数收跌0.73%,报7501.36点。

热门中概股里,拼多多跌3.7%,蔚来、理想汽车跌3.3%,小马智行跌3%,阿里跌1.5%。

新股:

- Medline(MLDN)收涨41.4%。

- 专业服务公司Andersen Group(ANDG)收涨46.9%。

波动较大的个股:

- 在华纳兄弟探索的董事会建议股东拒绝派拉蒙的收购要约、坚持奈飞的收购方案后,派拉蒙(PSKY)收跌5.4%,奈飞(NFLX)收涨0.2%,华纳(WBD)跌2.4%。

- 与Bolt Data & Energy达成协议开发大型数据中心园区后,得州土地出售和租赁公司Texas Pacific Land(TPL)收涨7.5%。

- 宣布与Anthropic 和 Fluidstack 合作开发AI基础设施、达成70亿美元交易后,加密货币挖矿公司8Hut(HUT)收涨约9%。

- 在线学习平台Coursea同意以25亿美元估值收购后,其同行Udemy(UDMY)收涨12.7%,Coursea(COUR)收跌1.3%。

- 被摩根大通因看好其应用AI的产线而将其评级上调至增持后,科技生物公司Recursion Pharmaceuticals(RXRX)收涨11.4%。

泛欧股指企稳;英国11月CPI增长意外加速放缓,英央行“圣诞降息”预期推动英股在欧洲各国股指中带头反弹。

- 泛欧股指:欧洲斯托克600指数基本收平,报579.79点,北京时间23:00开始显著回落并一度转跌,未能靠近周一报582.54点刷新的11月12日报584.23点以来高位。

- 斯托克600各板块:科技收跌逾1.7%,成分股中,荷兰上市的欧洲最高市值芯片股ASML收跌3.8%,德国英飞凌跌2.5%;而原油反弹的带动下,油气板块涨逾0.1%。

- 主要欧洲国家股指涨跌不一。英国CPI令投资者预期央行将投放“圣诞节降息大礼”,英股表现最好,和意股及西股均在周二回落后反弹,德股和法股两连跌。

英国11月CPI令英央行年内降息预期升温,英债反弹;美联储理事沃勒讲话后,美债收益率回吐升幅。

- 欧洲国债价格涨跌不一。到债市尾盘,英国10年期基准国债收益率约为4.47%,日内降4个基点;2年期英债收益率约为3.69%,日内降6个基点;基准10年期德国国债收益率约为2.86%,日内升2个基点;2年期德债收益率约为2.13%,持平周二。

- 美国10年期基准国债收益率在欧股盘中升破4.18%刷新日高,后震荡回吐升幅,美股早盘曾转降并下破4.15%刷新日低,到债市尾盘时约为4.15%,大致持平周二(周二收4.145%),在连降两日后企稳。

- 对利率前景更敏感的2年期美债收益率在欧股盘中升破3.51%刷新日低,此后总体回吐升幅,到债市尾盘时约为3.48%,也持平周二,在连降五个交易日后企稳。

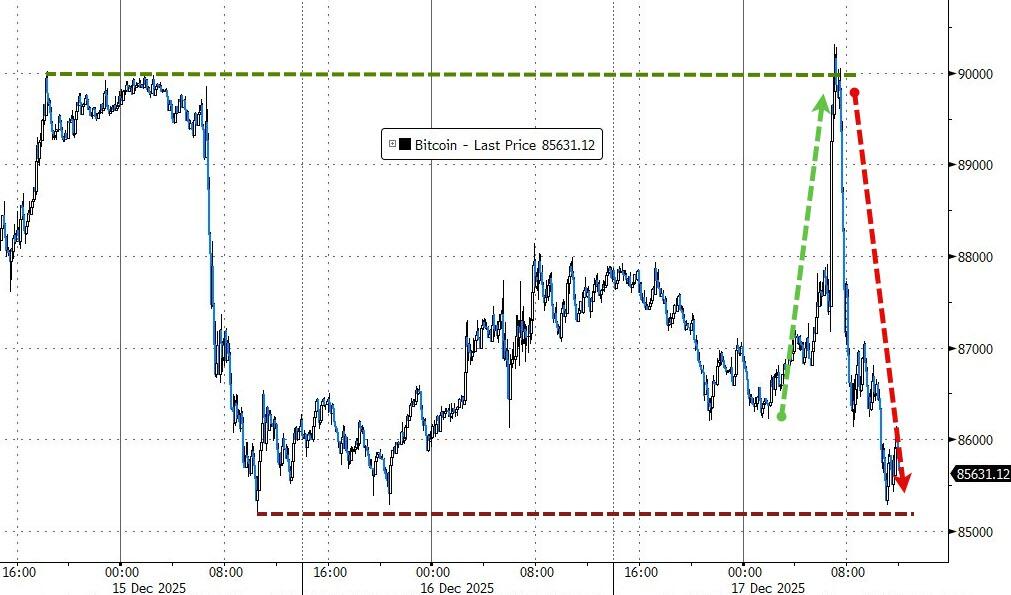

美元指数结束两连跌,走出逾两月低位;英国CPI后,英镑刷新一周低位;加密货币美股早盘冲高回落、重回跌势,比特币盘中较日高跌超5%、跌破8.6万美元,以太坊一度跌近8%。

- ICE美元指数(DXY)周三全天处于涨势,欧股早盘刷新日高至98.639,日内涨0.5%,走出周二跌破97.90刷新的10月3日以来低位,到周四汇市尾盘,美元指数略低于98.40,日内涨逾0.2%;彭博美元现货指数日内涨约0.2%,均结束两连跌。

- 非美货币中,英国CPI公布后,英镑兑美元加速下跌,欧股早盘逼近1.3310刷新12月10日以来低位,日内跌逾0.8%,跌离周二涨破1.3450刷新的10月17日以来高位。

- 离岸人民币(CNH)兑美元在欧股早盘刷新日低至7.0431,跌离周二涨至7.0315刷新的2024年10月2日以来高位,美股早盘曾短线转涨,北京时间12月18日4点59分,离岸人民币兑美元报7.0402元,较周二纽约尾盘跌39点,止步两连涨。

- 比特币(BTC)在美股早盘曾涨破9.02万美元刷新日高,美股午盘跌破8.54万美元,刷新12月1日以来低位,较日高跌近5000美元、跌超5%,美股收盘时处于8.59万美元一线,最近24小时跌近2%。

- 市值仅次于比特币的第二大加密货币以太坊(ETH)在美股早盘曾涨破3020美元刷新日高,美股午盘一度靠近2790美元,刷新12月2日以来低位,较日高跌近8%,美股收盘时处于2830美元下方,最近24小时跌超4%。

原油扭转四连跌、盘中涨超2%,脱离四年低位。

- 欧股盘中刷新日高时,美国WTI原油涨至56.74美元,日内涨近2.7%,布伦特原油涨至60.4美元,日内涨2.5%。到收盘,连续四个交易日收跌的国际原油期货反弹,脱离周二刷新的2021年来低位。

- WTI 1月原油期货收涨0.67美元,涨幅超过1.21%,报55.94美元/桶。布伦特2月原油期货收涨0.76美元,涨幅将近1.29%,报59.68美元/桶。

- 美国汽油和天然气期货齐反弹:三连跌的NYMEX 1月汽油期货收涨0.8%,报1.6943美元/加仑;四连跌的NYMEX 1月天然气期货收涨3.55%,报4.0240美元/百万英热单位。

黄金盘中涨超1%、逼近逾七周高位;白银反弹,最近四个交易日内二度创盘中历史新高,纽约期银一度涨超6%。伦铜反弹超1%,靠近纪录高位。

- 美股早盘刷新日高时,纽约黄金期货涨至4383.6美元,日内涨近1.2%,现货黄金涨至4348.85美元,日内涨近1.1%,逼近各自上周五刷新的10月21日以来高位。

- 到期金收盘,周二止步三连涨的COMEX 2月黄金期货收涨0.96%,报4373.9美元/盎司。美股收盘时,现货黄金报4341.79美元,日内涨逾0.9%。

- 纽约期银美股午盘涨至67.18美元,日内涨近6.1%,现货白银在美股午盘涨至66.8932美元,日内涨逾4.9%,均刷新上周五所创的盘中历史新高。

- COMEX 3月白银期货收涨5.65%,报66.901美元/盎司,刷新上周四所创的收盘最高纪录。美股收盘时,现货白银处于66.45美元上方,日内涨逾4.2%。

- 伦敦基本金属期货周四齐涨。伦锡涨约3%领涨,两连涨,刷新三年来高位。伦铜涨超1%,抹平周二回落的跌幅,靠近上周四所创的纪录高位。

- LME期铜收涨145美元,涨1.25%,报11737美元/吨。LME期锡收涨1250美元,涨3.05%,报42275美元/吨。

沪公网安备31011802005267号

沪公网安备31011802005267号