近段时间以来,债券投资者的不安情绪已经蔓延至日本国债这个几十年来几乎没有任何波动的市场,让本就因美债担惊受怕的投资者感到愈发担忧。

截至发稿,日本2年期国债收益率报0.756%,为4月3日以来的最高水平;日本10年期国债收益率涨约7个基点,报1.529%;日本20年期国债收益率同样涨约7个基点,报2.43%;日本30年期国债报2.943%。

自4月初美国总统特朗普宣布对贸易伙伴大规模加征关税以来,抛售情绪在全球主要的长期国债市场持续蔓延。市场担忧,关税可能促使各国政府增加财政支出,进而影响债务状况。而在所有市场中,日本超长期国债的波动尤其剧烈。

需求疲软是导致日本国债收益率上涨的主要原因之一。在日本央行缩减购债规模的冲击下,需求不足导致5月20日的20年期日本国债拍卖遇冷。据悉,在5月20日的日本政府债券拍卖中,平均投标倍数从上月的2.96降至2.5。其中,20年期日本国债的投标倍数降至2012年8月以来的最低水平。另一个显示需求疲软的信号是“尾差”(即平均中标价与最低中标价的差距)达到1.14,为自1987年以来最长。

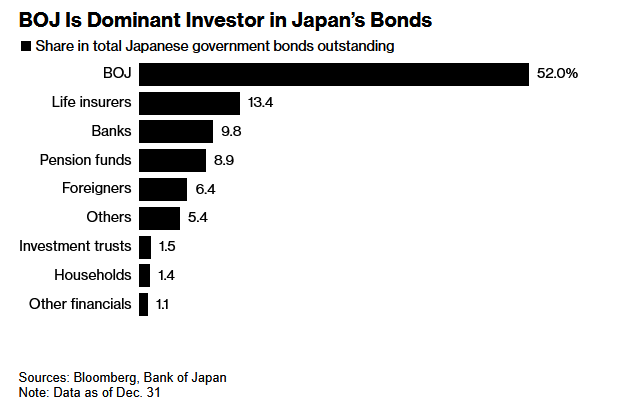

日本央行长期以来一直是日本国债的最大持有者。然而,随着日本逐步走出通缩、不再依赖购买国债以刺激经济,日本央行开始着手削减其庞大的日本国债持仓。日本央行所持有的债券规模在2023年11月达到峰值。自那以来,日本央行持有的债券规模已经下降了21万亿日元。目前,日本央行正以每季度约4000亿美元的速度缩减购债规模,到2026年春季,其月度债券购买量将降至2.9万亿日元左右。

通常情况下,日本国内寿险公司和其他机构投资者会抢购收益率诱人的超长期日本国债,但这一次他们并未及时填补缺口。由于债券市场流动性风险、监管新规要求趋严以及利率上行风险等因素,日本国内寿险公司等金融机构对购买日本长期债券比较谨慎。

值得一提的是,尽管大量撤离美国金融市场的资金“逆势”涌入日本长期债券市场,但外国投资者在日本国债市场中的份额仍然有限。有市场人士表示:“日本长期债券处于供需失衡的困境,日本央行作为日本长期债券最主要的买家退出后,海外以及日本国内金融机构的购买需求较难弥补日本央行退出的缺口,而且日本债券市场缺乏流动性和有效的定价机制。”

关键问题在于,后续谁将接盘日本国债。就目前来看,日本央行仍在有计划减持日本长期国债。同时,作为“主力军”之一的日本国内寿险机构在面临较大浮亏下也拒绝接盘。此外,日本央行是否要实施量化紧缩政策也是市场关注焦点之一。日本央行需要在保持低借贷成本的呼声和提高利率以控制通胀之间取得平衡。

多位市场人士认为,在日本政府杠杆率长期高企之际,如果日本超长期国债收益率继续攀升,在债务置换方面更高利率带来的利息支付压力对日本财政而言绝非好消息,日本陷入债务危机的概率将增大。

好在,日本央行似乎正试图扭转局面。据报道,日本财务省周一晚间向市场参与者发出了一份调查问卷,询问他们对债券发行和当前市场形势的看法。另有报道引述两位消息人士称,在近期超长期国债收益率急剧上升之后,日本将考虑削减超长期债券的发行量。债券交易员认为,日本央行的举动非同寻常,表明日本当局正在寻求改善长期债券市场暴跌的情况。此外,日本央行将在6月举行的政策会议上审查购债计划。而日本央行行长植田和男本周表示,央行将“密切关注市场动态”。

沪公网安备31011802005267号

沪公网安备31011802005267号