事件:据中国化工信息周刊报道,10月6日,陶氏化学位于得克萨斯州弗里波特(Freeport)化工基地内的B工厂(PlantB)发生火灾。陶氏公司已在其官方Facebook账号的声明中证实此事,并表示火势已被迅速控制。根据陶氏公司的最新通报,火情被成功控制在某装置的一处特定区块,所有员工均安全无恙。位于美国德克萨斯的弗里波特基地(Freeport)是陶氏最大的一体化制造基地,也是西半球规模最大的化工综合生产基地之一,占地约7,000英亩,在陶氏全球供应链中占据关键地位。该基地生产了陶氏在美国销售近44%的产品,占公司全球产量的21%以上。陶氏公司在Freeport具备34万吨/年MDI,150万吨/年乙烯,55万吨/年环氧丙烷等生产装置(据中国化工信息周刊公众号,陶氏计划在2025年关闭该装置)。

目前纯MDI价格从低位的16500元/吨,上涨到目前的19200元/吨。单吨上涨近3000元。可以看到从10月份开始,MDI的价格明显有加速上涨趋势,说明欧洲陶氏爆炸后,的确影响了一部分全球MDI的供给。叠加反内卷背景下,我们认为MDI价格有望继续上涨。

MDI价格 |

|

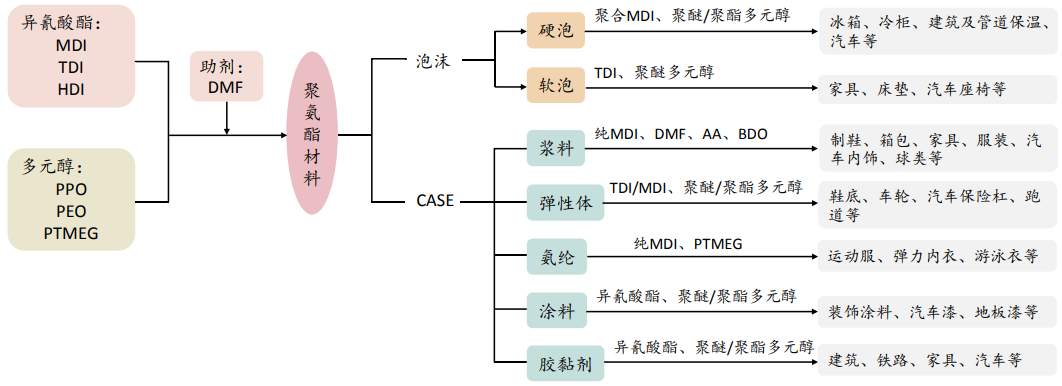

MDI(二苯甲烷二异氰酸酯),分为聚合MDI和纯MDI,其中纯MDI是指含4,4’-二苯基甲烷二异氰酸酯99%以上的MDI,室温下呈白色或微黄色固体状态,熔化为无色至微黄色液体,通常用于生产氨纶或弹性体预聚体。纯MDI在常温下容易生成二聚体而变黄,因此需要低温储藏,保质期仅为三个月左右。聚合MDI(粗MDI)多亚甲基多苯基异氰酸酯,是不同官能度的多异氰酸酯混合物,组分中约有40-50%为二异氰酸酯,其余为三异氰酸酯和多异氰酸酯,常温下聚合MDI为深棕色或茶褐色液体,一般用于聚氨酯发泡。

MDI是聚氨酯产业链中最关键的部分。MDI是异氰酸酯中生产难度最大的化学品,MDI是产业链复杂度最高的化工产品之一,其生产过程中涉及剧毒光气、氯气,技术壁垒高。MDI产业链上游原料产能相对集中,厂家具备技术和规模壁垒,而下游行业分散,企业规模大小不一,研发能力集中在配方层面,议价能力不强。其中,原料端的异氰酸酯是整个产业链中技术壁垒最高、投入最大、盈利能力最高的环节。产业链下游制品应用广泛,涉及硬泡、软泡、弹性体、氨纶等众多领域,应用在我们生活的各个方面,比如家电,家具,服装,鞋子,涂料,建筑装饰,汽车等等领域。可以看到,MDI应用领域,几乎涉及我们生活的各个方面,所以MDI的需求和国内的经济形势密不可分。

图:MDI产业链 数据来源:东吴证券 |

|

数据来源:九方金融研究所 |

MDI行业产能与景气度判断

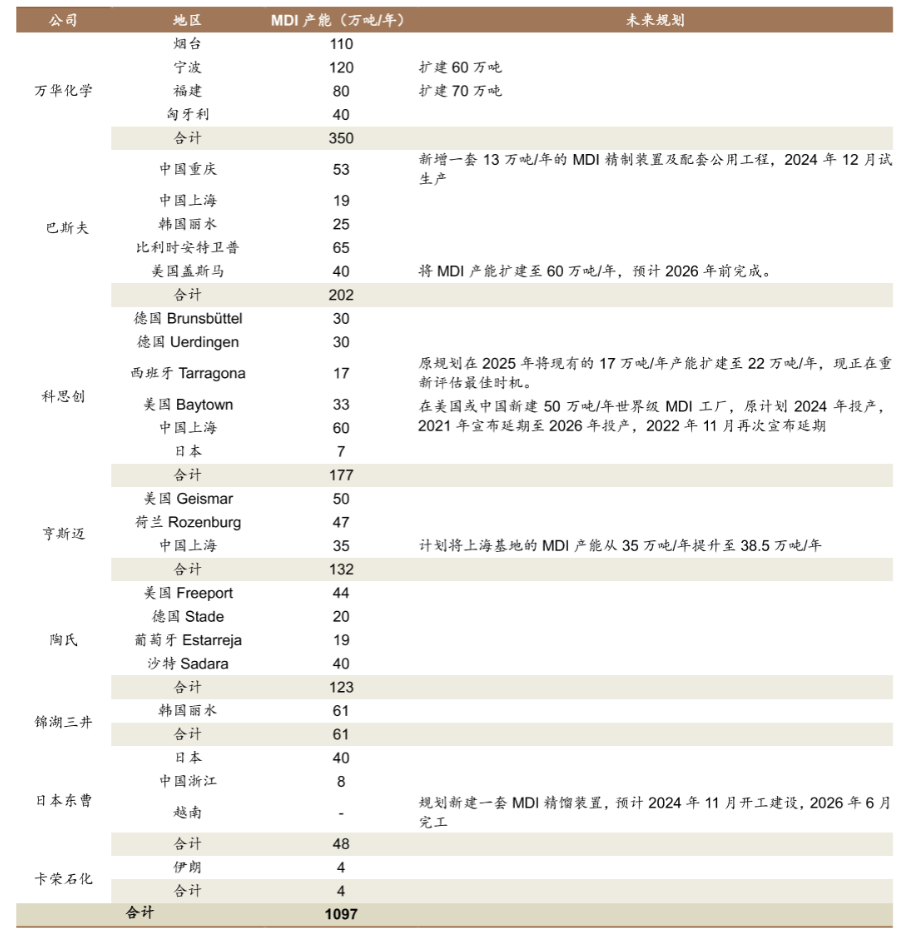

全球MDI产能高度集中,前5家产能占比高达91%,属于典型的寡头垄断型产品。其中万华化学是全球最大的MDI生产商。全球主要生产企业:万华、科思创、BASF、陶氏、亨斯曼,前五家市占率高达91%,其中万华全球占比约30%,是目前行业的绝对龙头,公司MDI规模优势和技术优势明显,万华烟台和宁波产地,MDI装置可以做到100万吨,而行业平均才39万吨,远超行业平均,公司的规模优势太明显。单吨MDI成本全行业最低。万华化学国内产能占比约63%,随着万华多个MDI新建和扩产项目在未来2-3年内实施,其产能有望达到410万吨,并在2025年在国内产能份额达到70%,在全球产能份额达到35%。

2025年全球MDI需求量预计达780万吨,同比增长5.2%;中国消费量约380万吨,占全球48.7%。2025年MDI下游需求呈现结构性分化,传统领域温和增长与新兴领域爆发式扩张并存,整体需求增速维持在5%-6%的合理区间。受到美国反倾销税影响,2025年前三季度,中国聚合MDI出口61.7万吨,同比下滑31.7%;纯MDI出口9.4万吨,同比增长3.3%。

22年下半年到24年上半年,MDI的盈利一直处于比较低迷的状态。到24年下半年,海外为应对特朗普上台后的贸易政策不确定性,提前准备库存,同时国内启动消费国补。在这一过程中,多数化工品的的出口和内需同时迎来好转,而其中盈利修复表现最亮眼的品种之一就是MDI。尽管到25年二季度后,随着宏观承压,MDI价格与盈利又陷入低迷,但这一轮修复过程也使市场再度认知了聚氨酯行业格局对于复苏弹性的正面影响。MDI景气当下缺少的需求侧的些许东风。展望2026年,我们认为随着供给增速放缓,全球宏观边际改善,欧美需求回升,最早出现复苏、盈利弹性足够的品种可能还会是MDI。

MDI行业产能分布 数据来源:东吴证券 |

|

MDI下游消费数据 数据来源:东吴证券

龙头万化化学简介

万华化学诞生于1978年,前身是烟台合成革厂。1993年万华走上自主研发之路,成功掌握了MDI完整制备技术。2001年公司成功上市,陆续投资建设了宁波一期和二期MDI项目,收购匈牙利BC,完成了烟台工业园聚氨酯一体化项目建设,实现了MDI产能的提升。2015年至今,公司开拓上游石化业务、下游精细化学品、新材料业务,并投资建设烟台工业园、眉山基地、蓬莱基地等项目。未来公司将持续创新,稳固市场地位的同时不断开拓新兴业务,走向世界化工企业前列。万华化学近年来持续推进产能扩张战略,尤其在聚氨酯核心产品MDI和TDI领域表现突出。截至2025H1,公司主要业务布局情况:1)聚氨酯业务:公司MDI总产能已达到380万吨/年,分布在烟台(110万吨/年)、宁波(150万吨/年)、福建(80万吨/年,后续将扩建70万吨/年)和匈牙利(40万吨/年);公司TDI总产能已达到144万吨/年。2)石化业务:依托世界级规模PO/AE一体化装置和大乙烯装置,不断拓展C2、C3、C4产业链及价值链。2024年,万华蓬莱一期PDH等项目完成建设并实现一次性开车成功,产品质量达到行业领先水平。2025年4月,公司乙烯二期项目一次开车成功,布局丰富产品线,主要包括25万吨/年低密度聚乙烯(LDPE)、40万吨/年聚烯烃弹性体(POE)、7.32万吨/年MTBE、7.99万吨/年丁二烯等,其余部分则用于内部装置的原料供应。乙烯二期的投产将为万华化学带来显著的协同效应,尤其是在POE等高端聚烯烃产品的生产上,有助于打破国外企业的垄断局面,特别是在光伏胶膜和汽车领域。根据机构预测,公司2025-2027年的营业收入分别为1856、1939、2027亿元,同比增速分别为+2%、+4%、+5%;归母净利润分别为135、165、190亿元,同比增速分别为+4%、+22%、+16%。

国内主要机器人产业链公司 数据来源:东吴证券 |

|

参考研报

20250901-东吴证券-万华化学(600309):全球聚氨酯龙头再启航

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:杨凡雷(登记编号:A0740625080012) |

沪公网安备31011802005267号

沪公网安备31011802005267号