init-width="1202" init-height="633" src="https://upload.9fzt.com/production/2025/10/23/aa22c43029af417597510388e551cb50.png" name="图片 1" align="bottom" width="553" height="291" border="0" data-ratio="0.5262206148282098" data-w="553" style="box-sizing:border-box;width:553px;"/>

摘要:公司与LG、SK锂电池龙头签署百亿大订单

看点一、全球锂电正极材料龙头,技术领跑行业发展。

看点二、下游需求蓬勃发展,技术迭代持续推进。

看点三、前沿技术布局领先,海内外市场加速开拓。

今天和大家讲解一只锂电正极材料龙头-当升科技。

正文

看点一、全球锂电正极材料龙头,技术领跑行业发展。

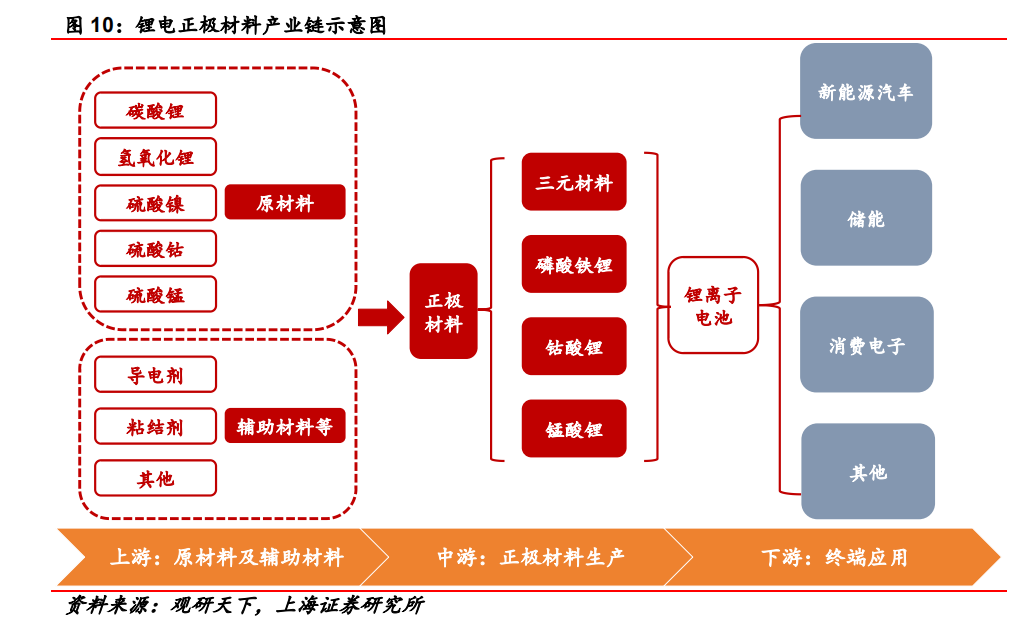

电池材料产品应用广泛,技术优势明显。公司业务涵盖多元材料、磷酸(锰)铁锂、钠电材料、钴酸锂和多元前驱体等正极材料的研发、生产和销售,产品主要应用于电动汽车、储能设施及3C电子产品等领域。

公司深耕锂电正极材料领域二十多年,持续突破行业共性关键技术,率先开发出高比能量、高比功率动力锂电用镍钴锰酸锂(NCM)正极材料系列化产品,在全球锂电材料市场竞争中持续保持领先地位。

国内外项目建设加速推进,为提升公司市占率夯实基础。截至2025年上半年,公司拥有锂电材料产能7.4万吨,智能装备业务产能1515座/台套。在建产能方面,公司攀枝花基地首期二阶段项目年产8万吨产线设备安装调试正在有序推进中,预计2025年下半年建成投产,将助力公司磷酸(锰)铁锂正极材料总产能跃升至年产12万吨;当升(芬兰)新材料全力推进欧洲新材料产业基地一期项目的工程建设工作,计划建成年产6万吨高镍多元材料生产线。

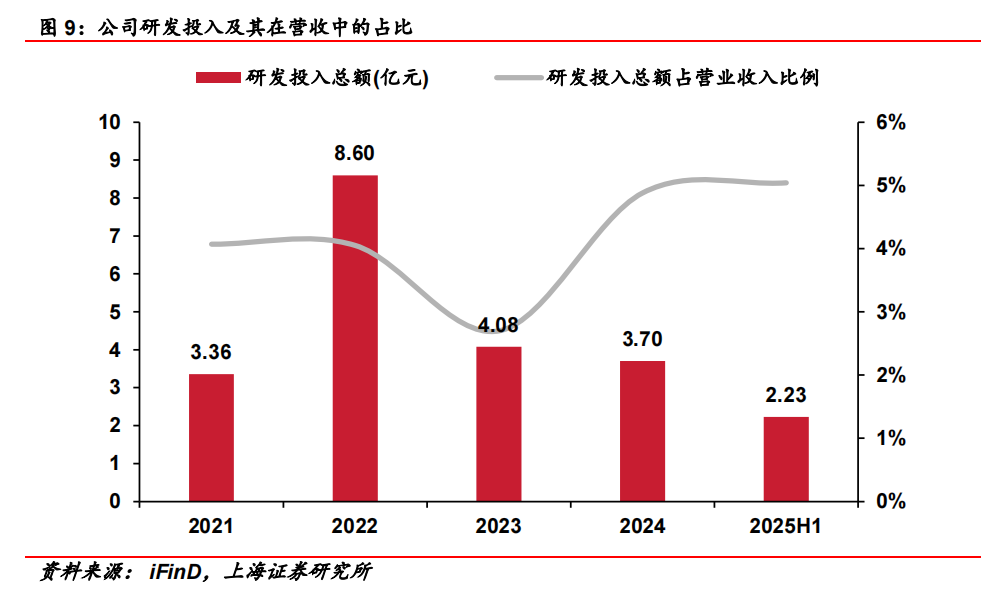

公司科研技术人员占员工总数1/4,拥有锂电正极材料行业首家“国家认定企业技术中心”,以及“国家技术创新示范企业”“国家知识产权示范企业”等创新平台。

新型锂电正极材料在乘用车、低空飞行、人形机器人及AI等前沿市场前景广阔,公司积极布局,持续取得突破。

看点二、下游需求蓬勃发展,技术迭代持续推进。

正极材料是锂电池产业链的重要环节,直接影响电池的性能。在锂电池的成本构成中,正极材料占比最高,占据电池总成本的30~40%左右。

三元材料主要分为镍钴锰酸锂(NCM)、镍钴铝酸锂(NCA)两种,三元材料的能量密度更高,但其安全性能略低于磷酸铁锂,对电池的监控管理技术要求较高。

正极材料行业竞争激烈,把握上游原材料对于行业内公司的生存环境有重要意义。在镍、锂、磷上游资源布局方面,公司积极推进与中伟股份、格林美、赣锋锂业、云天化等资源优势企业深度合作,保障公司资源供应的持续稳定和成本优势。

看点三、前沿技术布局领先,海内外市场加速开拓。

固态材料布局领先,已实现全固态正极材料批量出货。固态锂电材料方面,公司系统布局氧化物、硫化物、卤化物等固态电池材料体系。2025年上半年,公司固态锂电材料持续放量,其中硫化物全固态电池专用正极材料率先实现吨级出货,双相复合正极材料荣获中关村论坛百项新技术新产品推介,相关产品已导入清陶、卫蓝、辉能、赣锋锂电、中汽新能等多家固态电池客户,成功应用在无人机、eVTOL等低空飞行器以及人形机器人领域。

全固态电池专用钴酸锂、富锂锰基正极材料成功卡位比亚迪、一汽、中科固能等国内顶级车企和电池客户。固态电解质方面,公司已完成氧化物电解质年产百吨级中试线建设和硫化物固态电解质小试线建设,实现固态电解质吨级稳定制备并获得下游多家重点客户的认证及导入。

海外市场方面,公司与LGES、SKon、三星SDI、Murata等国际巨头建立深度合作关系,并与LGES、SKon两大锂电巨头签订未来三年上百亿元订单,为未来销量和盈利奠定了坚实基础,产品配套进入大众、现代、戴姆勒、宝马等海外高端新能源车企。国内市场方面,高镍、中镍高电压产品批量导入亿纬锂能、比亚迪、远景、蜂巢能源、微宏动力、中汽新能等国内主流动力电池厂商,配套用于蔚来、吉利等新能源车企。超高镍9系产品成功导入亿纬锂能等国内头部圆柱厂商。

风险提示:

产能建设不及预期,需求不及预期,行业竞争加剧,技术路线变化。

参考资料:

20251022-上海证券-当升科技-300073-正极龙头全球化布局,卡位固态关键材料

免责声明:【九方智投-投顾-毕威功-登记编号:A0740623110008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

沪公网安备31011802005267号

沪公网安备31011802005267号