超捷紧固系统(上海)股份有限公司(股票简称“超捷股份”,证券代码“301005”)自2001年创立以来,已发展成为汽车紧固件行业的领先厂商,总部位于上海市嘉定区,注册资本10,449万元。公司下辖5家子公司,拥有员工1,000余人,核心业务涵盖汽车金属、塑料零部件的研发、生产与销售,为汽车行业提供一系列高质量、高强度的精密紧固件和异形连接件等产品。在传统汽车领域,公司产品广泛应用于发动机涡轮增压系统、换档驻车控制系统、汽车排气系统以及汽车内外饰系统等,在新能源汽车上,产品主要应用于电池托盘、底盘与车身、电控逆变器、换电系统等模块。除此之外,公司的紧固件产品也广泛应用于电子电器、通信等行业。

近年来,公司连续获得了多项荣誉,包括国家级“专精特新”、上海市“专精特新”中小企业、上海市嘉定区小巨人企业、上海市高新技术成果转化百佳、上海市嘉定区先进制造业综合实力奖、无锡市科技研发机构等荣誉。公司通过突破传统经营思路,深耕汽车关键异形连接件的研发与生产,并采取组合应用冷镦成型、精密机械加工、注塑成型等多种成型技术的创新研发模式,不断丰富公司异形连接件产品种类,满足市场不断变化的需求。

公司秉承着“为客户提供优质的连接与紧固技术解决方案”的使命,力争在汽车行业中保持领先地位,并积极推动中国高端制造以支持全球汽车零部件领域的持续发展和创新。

初创与专业化时期(2001–2018年):公司2001年在上海成立,专注高强度精密紧固件与异形连接件,产品应用于汽车涡轮增压、换挡控制等核心系统,获法雷奥、博世、麦格纳等一级供应商认可,展开深度合作。2016年公司收购上海易扣精密件制造有限公司,拓展塑胶紧固件业务;2018年投资无锡超捷生产基地,产能与品控体系持续升级。

扩张新业务时期(2019年至今):公司2021年在深圳证券交易所创业板上市(股票代码:301005),2022年收购江苏(镇江)超捷生产基地,并收购成都新月数控机械有限公司,进入航空航天高端核心零部件领域。经过多年的研发投入和持续积累,公司与下游主要的零部件一级供应商及整车厂建立了良好的合作关系,产品主要供给国内外知名汽车零部件一级供应商如富奥石川岛、华域视觉、盖瑞特、博世、佛吉亚、麦格纳、法雷奥、海拉、安道拓、德韧、上海菱重、宁波丰沃、博马科技、法雷奥西门子等,终端OEM为大众、通用、吉利、长城、日产、广汽菲克、蔚来等整车生产厂商。

init-width="2159" init-height="1047" src="https://upload.9fzt.com/production/2025/12/11/37cb3e8f03c24d559ba24e2333705ccd.jpg" name="图片 1" align="bottom" width="554" height="269" border="0" data-ratio="0.4855595667870036" data-w="554" style="box-sizing:border-box;width:554px;"/>

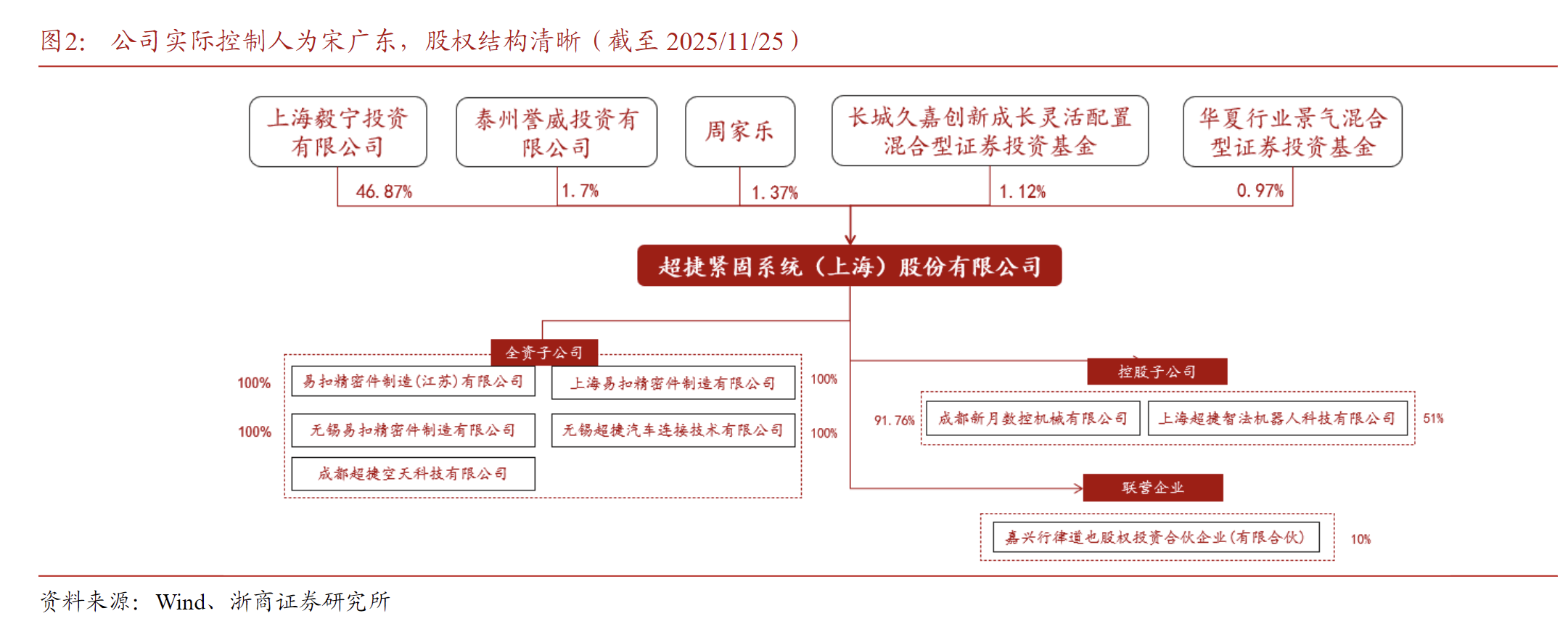

超捷股份的实际控制人为宋广东,股权结构清晰稳定。公司第一大股东为上海毅宁投资有限公司,直接持有公司 46.87%的股份。其余主要股东包括泰州誉威投资有限公司(1.70%)、周家乐(1.37%)、长城久嘉创新成长灵活配置混合型证券投资基金(1.12%)、华夏行业景气混合型证券投资基金(0.97%)等,股东结构以机构投资者和产业资本为主,无单一股东持股比例接近控股股东。

燃油车领域,公司产品广泛应用于发动机涡轮增压系统、换档驻车控制系统、排气系统及汽车内外饰等关键部位;

新能源汽车领域,公司产品主要应用于电池托盘、底盘与车身、电控逆变器、换电系统等模块。

公司的紧固件产品还应用于电子电器、通信等行业。新能源汽车市场呈现快速增长态势,公司业务人员重点开发新能源汽车相关客户与项目,主机厂涵盖比亚迪、特斯拉、理想汽车、赛力斯汽车、小米汽车、上汽乘用车、安徽大众等;

公司瞄准新能源三电系统,在动力电池领域,主要开发的客户有宁德时代、和胜股份、江苏恒义等;在驱动电机和电机控制器领域,重点客户有弗迪动力、浙江方正、上海电驱动、联合电子、华域电动、日本电产等。

公司深度开发现有潜力客户,主要开发板块包含车身底盘系统、视觉系统、内外饰、中控平台系统等。海外市场作为公司战略重点之一,公司业务人员利用墨西哥驻外销售的优势,推动墨西哥客户的开发,如麦格纳、佛吉亚、法雷奥、博世、博泽等,并实现多个项目定点。在航空航天领域,全资子公司成都超捷空天科技有限公司以及控股子公司成都新月数控机械有限公司聚焦高端紧固件及结构件制造,业务覆盖航天器壳体、尾段、整流罩等关键部件。

在机器人领域,公司成立控股子公司上海超捷智法机器人技术有限公司(持股51%)。公司在该方向的策略为探索机器人专用紧固件与连接系统的研发与应用,推动汽车级高可靠性紧固技术向智能装备领域延伸。

各子公司与联营企业各司其职、优势互补,共同支撑公司“汽车+航天+机器人”三轨

并行的战略布局。

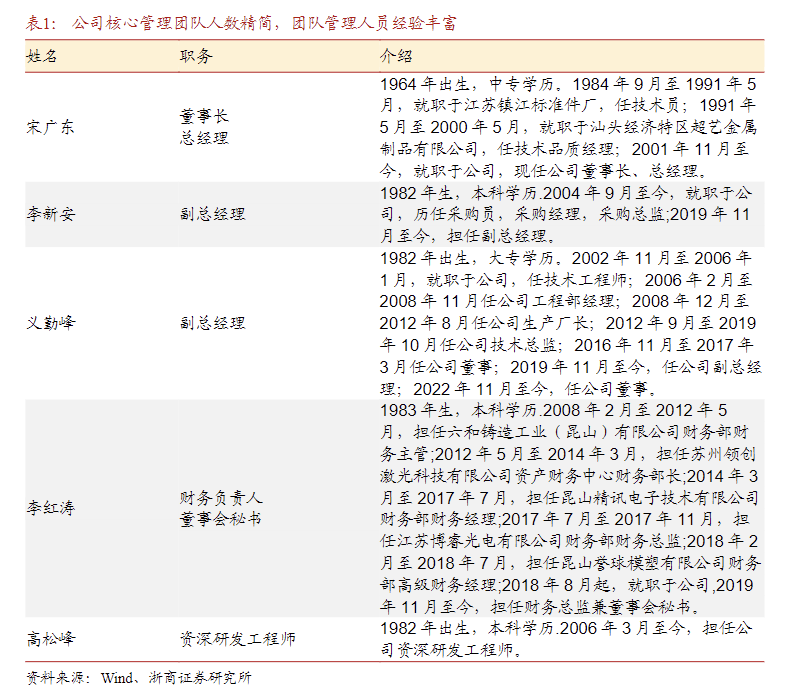

2)管理团队:公司核心管理团队人数精简,团队管理人员经验丰富。

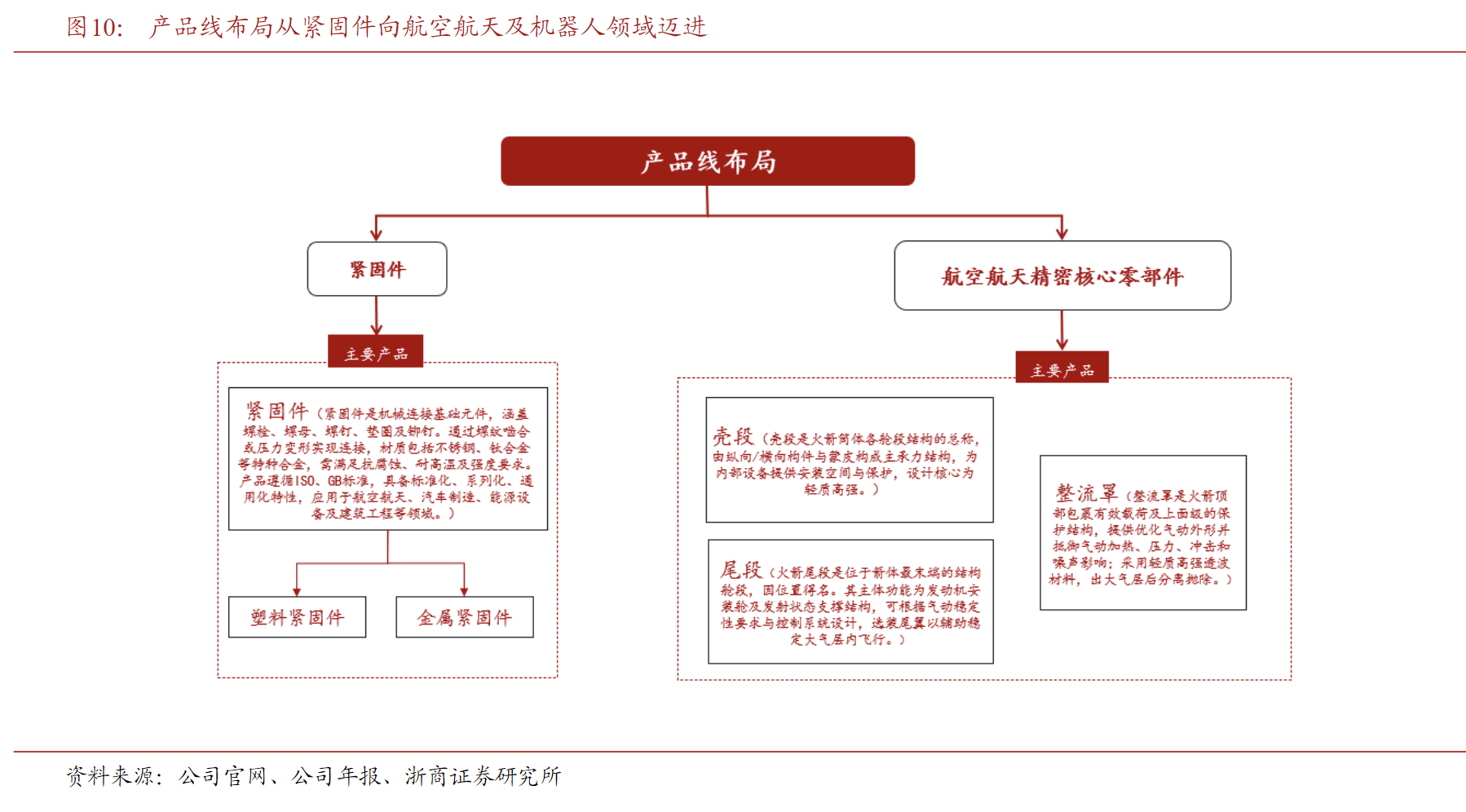

公司长期致力于高强度精密紧固件、异形连接件等产品的研发、生产与销售,产品主要应用于汽车发动机涡轮增压系统,换挡驻车控制系统,汽车排气系统,汽车座椅、车灯与后视镜等内外饰系统的汽车关键零部件的连接、紧固。在新能源汽车上,产品主要应用于电池托盘、底盘与车身、电控逆变器、换电系统等模块。此外,公司的紧固件产品还应用于电子电器、通信等行业。

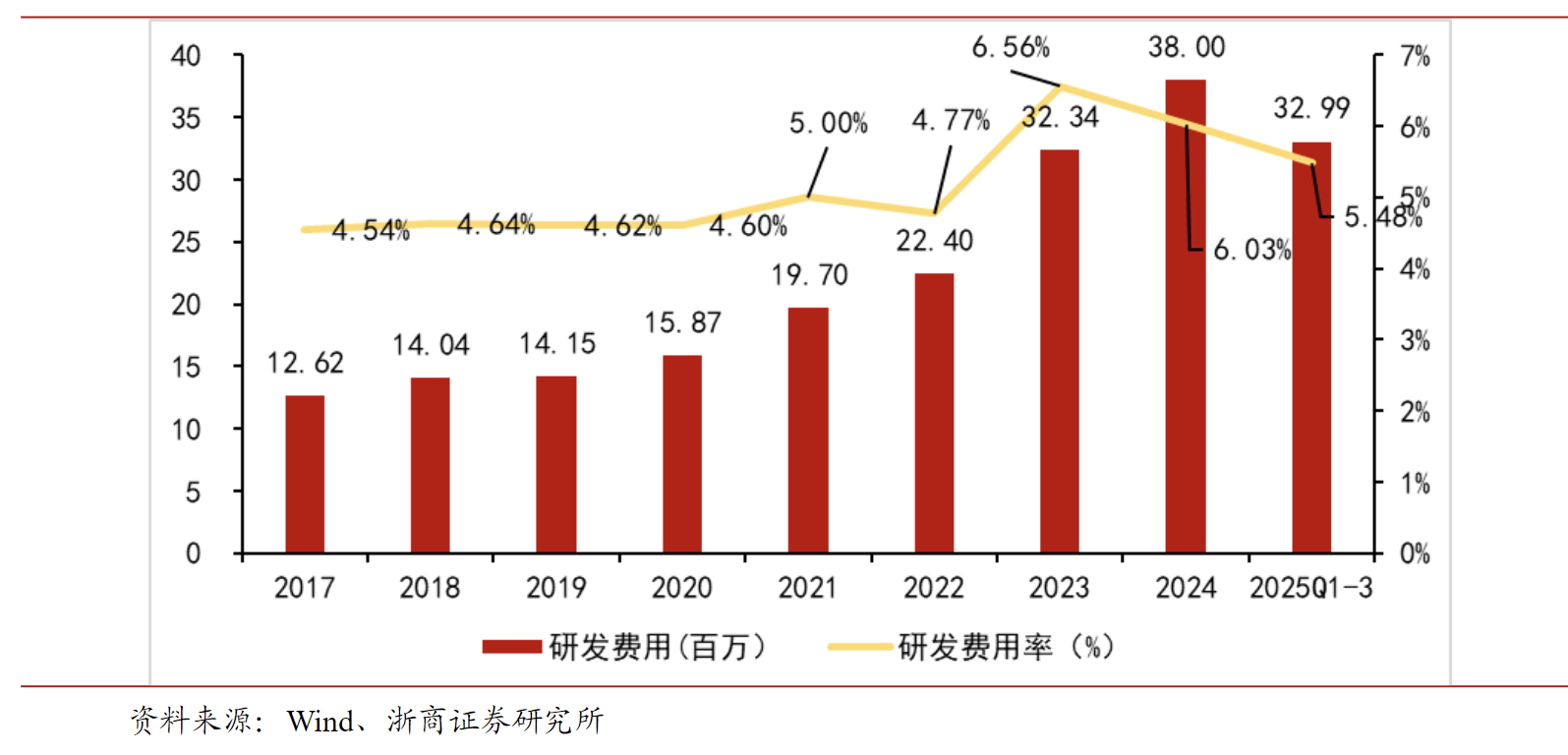

公司从紧固件类产品逐步延伸至机器人和航空航天零部件领域。为顺应汽车行业新能源化的发展趋势,公司集中优势资源,加大对汽车所需紧固件的研发力度。公司产品在传统燃油车以及混合动力、纯电动等新能源车型中得到广泛应用。2024 年内,公司有 16 余项研究项目。此外,公司看好人形机器人业务领域广阔的发展前景,于 2024 年成立了人形机器人业务专项小组,研究开发关于人形机器人相关紧固连接件产品,同时积极开拓市场、开发客户。

在商业航天业务领域,商业航天火箭结构件业务已形成正式的合同订单,主要客

户有蓝箭航天、天兵科技、中科宇航等国内头部民营商业航天企业,主要产品涉及整

流罩、壳段、尾段等。

商业航天业务领域广阔,目前业务主要为商业火箭箭体结构件制造,包括箭体大部段(壳段)、整流罩、燃料贮箱、发动机阀门等。公司在2024年已完成产线建设,客户涵盖国内多家头部民营火箭公司。

目前火箭结构件供应是商业航天的瓶颈环节之一,竞争格局较好。如果商业航天明年发展顺利,产能瓶颈会更加明显。

公司在2024年上半年完成铆接产线建设,产能为年产10发,可提供壳段、整流罩、发动机阀门等产品。后续根据订单情况可以随时增加产能,建设周期在4个月左右。

目前市场上主流尺寸的一枚商业火箭成本中结构件占比在25%左右。

人才优势,公司有专门商业航天业务团队,其中部分核心技术人员、生产制造人员、业务人员在该领域深耕多年,经验丰富;同时今年已经实现小批量交付客户产品,积累了丰富的研发及生产经验;

资源优势,可以依靠上市公司的资金优势根据市场情况进行设备购买,产线建设。

目前商业航天领域业务进展顺利,正按照订单生产产品并交付客户,已实现批量交付壳段、整流罩等火箭箭体结构件产品,订单充足。

①汽车零部件出口的拓展,海外市场是公司的战略重点之一,基于公司与麦格纳、法雷奥、博世等国际一级供应商多年良好的合作关系,为海外市场拓展提供了良好的基础;

②国内汽车零部件业务增长动力主要有以下方面:A、新客户开发,包括蔚来、比亚迪、汇川、星宇等重点客户;B、产品品类扩张,单车价值量增长;C、行业集中度提升;D、国产化替代。

公司的优势主要有:

①优质的客户资源;②丰富的技术积累,公司为客户提供紧固件连接件等设计方案,解决客户难点;③品质管控能力;④稳定充足的产能供应能力;⑤更好的客户服务;⑥金属件和塑料件相结合,符合汽车轻量化需求。

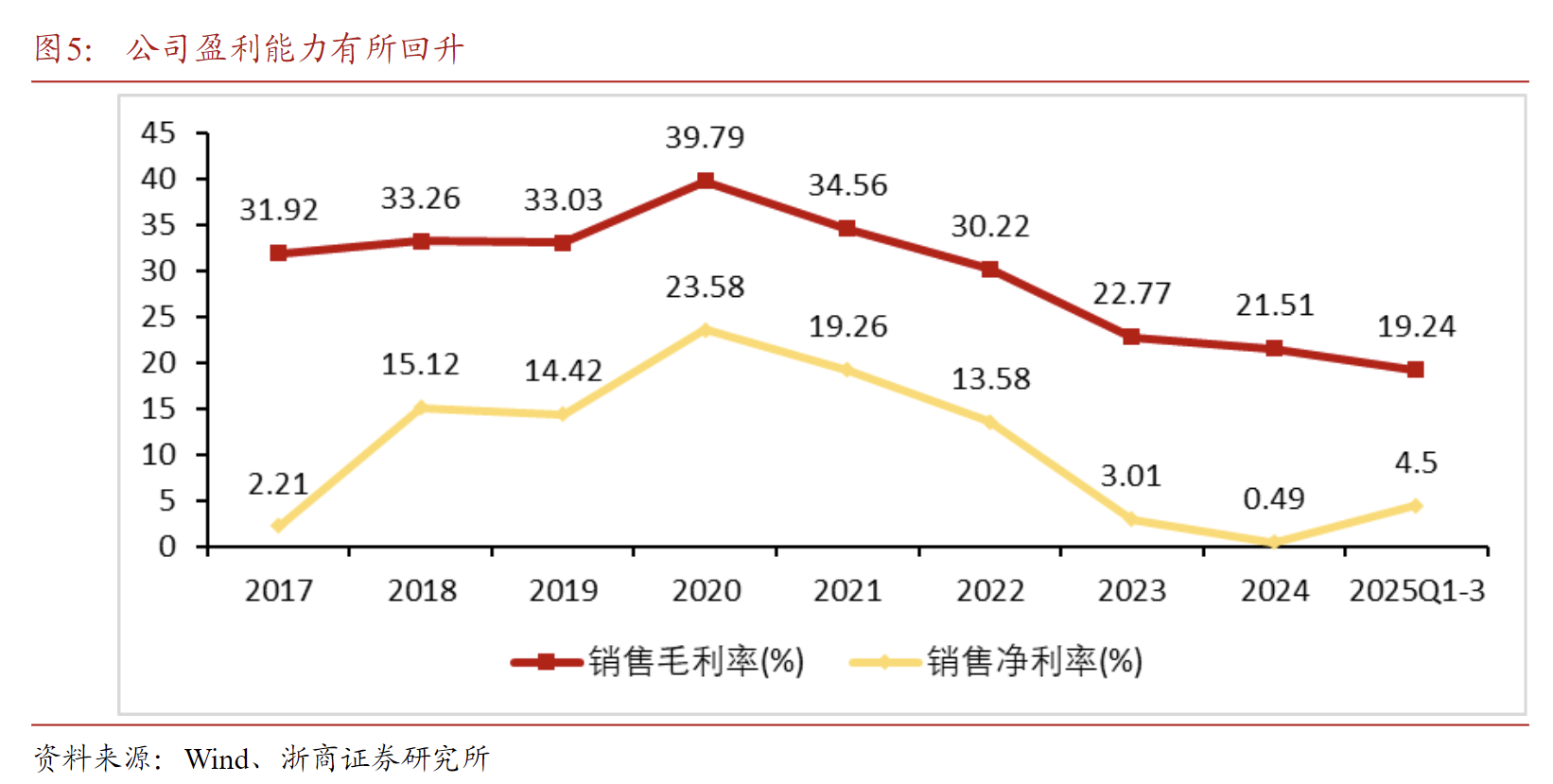

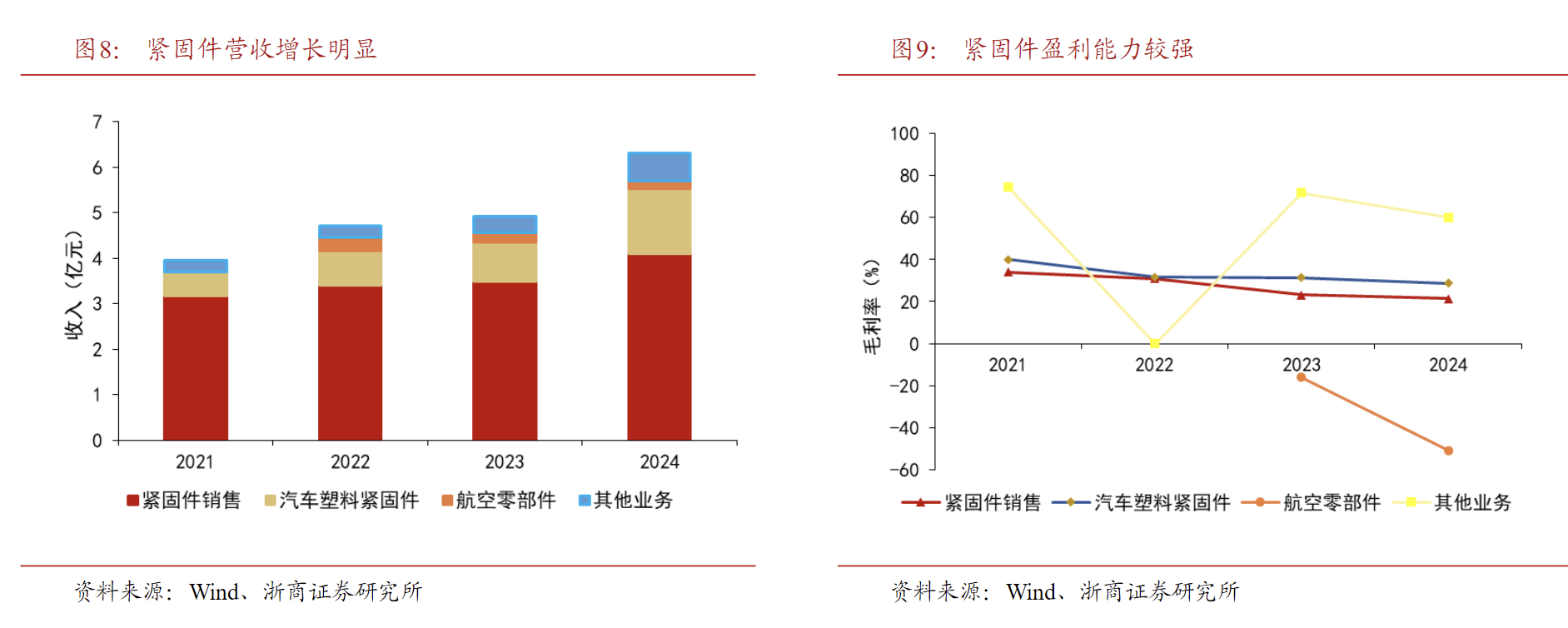

过去几年公司汽车业务毛利率下降的原因主要是:①2023年上半年汽车行业增速放缓,一定程度上削弱了公司规模效应;②自2021年下半年开始大宗物料的上涨,导致产品成本增加;③无锡超捷项目已于23年投产,固定折旧摊销增加,对公司业绩有一定影响。但无锡工厂在24年已经实现盈利,未来在利润端会逐步得到修复。

过去三年,汽车紧固件业务毛利率过去两年压力较大,因汽车零部件新工厂投产、成本费用摊销增加,产能释放需要时间,导致毛利率下滑。随着新工厂产能释放,预计盈利水平会有明显修复并逐步提升。

公司紧固件适用于新能源汽车多个模块,已成为小米、蔚来、比亚迪、特斯拉等国内外主要新能源车企的供应商。

1)随着汽车产业与信息通信业的深度融合,我国汽车产业链不断升级,迎来了战略发展关键期,轻量化、电动化、智能化成为汽车产业的发展趋势。新能源汽车销量不断增长,相关零部件需求也随之增加。

2)公司在塑胶紧固件上的研发水平较高,不断研发新产品以适应新能源汽车需求。公司已为小米汽车开发了两款专门应用于热管理系统紧固件产品。

公司紧固件适配新能源汽车市场。公司自成立以来一直深耕主营业务,经过多年发展,已成为国内规模领先的紧固件与连接件龙头企业。公司与下游主要的零部件一级供应商及整车厂建立了良好的合作关系,产品主要供给国内外知名汽车零部件一级供应商。在细分领域,公司通过采用差异化、特色化的竞争策略,不断进行技术创新,扩大公司产品性价比优势,加快进口替代的进程,逐步向高端市场渗透。未来,公司将继续加大汽车关键零部件核心技术产品的研发,丰富公司产品链,优化公司产品结构,进一步提高公司的市场占有份额,保持企业核心竞争力和在细分行业的领先地位,力争成为行业内世界级的领先制造商。

公司长期致力于高强度精密紧固件、异形连接件等产品的研发、生产与销售,产品主要应用于汽车发动机涡轮增压系统,换挡驻车控制系统,汽车排气系统,汽车座椅、车灯与后视镜等内外饰系统的汽车关键零部件的连接、紧固。新能源车领域,产品主要应用于电池托盘、底盘与车身、电控逆变器、换电系统等模块。

2024 年 3 月 28 日,小米汽车在北京发布了首款量产车——小米 SU7,这款以“先进智能科技”为核心特色的 C 级高性能生态科技轿车,在发布 27 分钟内即实现了超过 5 万台的预定量。值得一提的是,集团全资子公司上海易扣精密件制造有限公司独立研发的快接插件和单向阀,应用于小米汽车的热管理系统,是小米汽车这两款产品的唯一供应商。这两款产品的诞生,标志着易扣公司的研发实力又向前迈进了一步。除此之外易扣公司已经成为比亚迪、蔚来、理想等知名新能源汽车品牌的稳定合作伙伴。

公司在川渝地区积极布局商业航天零部件产品,与商业航天领域的优秀企业展开深度合作。

1)控股子公司成都新月专注于航空航天精密核心零部件产品制造,研发能力强;具备专业商业航天业务团队,已取得多项国家专利技术。公司主要产品涉及整流罩、壳段、尾段等。

2)公司的商业航天火箭结构件业务已形成正式的合同订单,主要客户有蓝箭航天、天兵科技、中科宇航等国内头部民营商业航天企业。公司已建成一条铆接产线,并于2024年5月投产,该产线设计产能为年产10发,部分产品已交付客户并形成收入。

公司已成立子公司积极开展机器人相关业务,或有望与优秀机器人企业展开合作。

公司积极布局机器人相关业务,成立人形机器人业务专项小组,主要工作方向为配合重点客户研发,拓展国内外重点客户。

公司的控股子公司成都新月数控机械有限公司是一家专注于航空航天精密核心零部件产品制造的国家级高新技术企业,擅长对复杂结构件、薄壁件的加工,尤其对铝合金、钛合金、镍合金、钨合金、钴合金等特殊材料的复合型加工,具有独特的工艺方法,成熟的工艺技术,熟练的技术团队和较丰富的制造经验。

公司在商业航天领域主要方向为商业火箭箭体结构件制造,目前主要产品包括壳段、尾段、整流罩等,2024 年公司商业航天业务进展顺利,已形成正式的合同订单。此外,同年公司也加大研发力度:航空航天业务有 9项重点研发项目,主要有用于铝合金加工的焊接装置、具有辅助定位结构的夹具等。

超捷股份在朱雀三号运载火箭的研制任务中,作为一级尾段结构的核心供应商,全面参与了该型号关键部段的研制与制造工作。在近期完成的九机并联地面点火试验中,该公司所承担的一级尾段结构表现稳定,顺利通过极端工况考核,进一步印证了超捷股份在大型液体火箭结构系统制造、质量管理与项目协同方面的综合能力。此次试验的成功,充分证明已具备大型可重复使用液体火箭核心结构系统的研制与批量交付能力,正式跻身国内商业火箭主力配套梯队,未来增长空间可期。

公司已建成一条专业化的铆接生产线,并于 2024 年 5 月正式投入生产运行。该产线具备年产 10 发火箭结构产品的设计产能,产品覆盖多类关键部段,包括箭体壳段、整流罩以及发动机阀门等。在运营管理方面,公司建立了柔性化的生产组织模式,能够根据客户订单的具体需求与交付计划,对产线产能进行动态、高效的配置与调整,从而精准匹配市场波动与项目进度要求,确保高质量交付的稳定性与可靠性。

传统紧固件销售:公司的主要业务,收入发展较为稳定。新能源车时代,三电系统、车身、底盘、座椅等模块需要更多量级的紧固件,紧固件市场空间广阔。

汽车塑料紧固件:我国汽车产业链不断升级,迎来了战略发展关键期,轻量化、电动化、智能化成为汽车产业的发展趋势,公司基于多年的产业技术积累,研发出更轻量化的 PEEK 紧固件,市场空间巨大。

航空零部件:公司的控股子公司成都新月数控机械有限公司是一家专注于航空航天精密核心零部件产品制造的国家级高新技术企业,擅长对复杂结构件、薄壁件的加工,尤其对铝合金、钛合金、镍合金、钨合金、钴合金等特殊材料的复合型加工,具有独特的工艺方法,成熟的工艺技术,熟练的技术团队和较丰富的制造经验。公司在商业航天领域主要方向为商业火箭箭体结构件制造,目前主要产品包括壳段、尾段、整流罩等,2024 年公司商业航天业务进展顺利,已形成正式的合同订单。此外,同年公司也加大研发力度:航空航天业务有 9 项重点研发项目,主要有用于铝合金加工的焊接装置、具有辅助定位结构的夹具等。

参考资料:

20251204-浙商证券-超捷股份:车用紧固件隐形冠军,商业航天打开成长空间

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

沪公网安备31011802005267号

沪公网安备31011802005267号