1、证监会重拳出击,3人,被罚没7.5亿元!

3人操纵股票被罚没7.5亿元!近日,证监会发布了对何某儒操纵市场案的罚单。盈利金额合计1.47亿元,被罚没2.94亿元。值得注意的是,以往处罚都是往年的,但这次罚单都是今年的。

今年2月,杨某操纵“安奈儿”等多只股票,盈利1.4亿元,被罚没2.8亿元;今年2月,谢某操纵“渝三峡A”等多只股票,盈利8145.26万元,被罚没1.77亿元!其中,渝三峡A是近期的大牛股,一口气从4块多涨到14块钱。

一些连板的高标要小心了!

2、光伏行业酝酿供给侧改革有望落地

光伏行业供给侧改革有新动向。有头部硅料厂商提出减产挺价方案,计划由硅料行业前六厂商收购剩余产能,不过方案能否成行尚不确定。

同时,国内多晶硅企业普遍降负荷运行,三家原计划检修企业已收缩产线,两家新增产能企业取消扩产计划,预计5月多晶硅产量环比下滑3%。

另外,行业协会和部委可能会出台相关政策,将光伏从制造品定位为能源品,以推动行业供给侧优化,缓解产能过剩和价格下跌问题。

3、官媒持续宣传可控核聚变技术

5月,官媒对可控核聚变进行了持续宣传。央视新闻用2分30秒专题报道了EAST、BEST、CRAFT三大“国之重器”的突破性进展。

EAST装置实现了上亿摄氏度、1066秒稳态长脉冲高约束模等离子体运行。BEST装置总装时间提前,CRAFT聚焦聚变商用化“最后一公里”。

此外,国际热核聚变实验堆(ITER)宣布完成“人造太阳”的“电磁心脏”建造,中国在其中做出关键贡献。这些报道让公众对可控核聚变有了更深入的了解,也展示了中国在该领域从“跟跑”到“领跑”的转变。

4、中国对美出口激增

5月14日中美关税政策调整后,中国对美出口迎来爆发式增长。美国撤销了91%加征关税,修改部分对等关税,中国也同步进行了相关调整。

政策调整后,中国工厂订单如潮水般涌入,深圳、义乌等地企业订单量大幅增加,部分跨境电商单量同比增长45%,对美订单占比超60%。

同时,美线航运出现“爆舱”,集装箱预订量激增277%,运价也随之上涨。不过,由于关税政策有90天期限等因素,未来出口形势仍存在不确定性。

5、美国“双管齐下”阻击昇腾GPU

5月13日,美国商务部工业和安全局(BIS)出台三项新的AI芯片出口管制措施,称在世界任何地方使用华为昇腾芯片均违反美国出口管制规定。同时,英伟达决定在上海设立研发中心。

所长认为,美国对昇腾GPU双管齐下:一方面用长臂管辖遏制昇腾的海外空间,试图通过切断华为昇腾芯片的全球供应链,延缓中国AI基础设施建设、封锁中国AI技术输出;一方面英伟达通过“特供版”GPU争夺昇腾的国内市场份额,从内部扼杀昇腾的成长空间。

6、美国通胀数据略低于预期

美国劳工部本周公布的4月CPI通胀数据显示:美国4月CPI环比增长0.2%,低于预期的0.3%,同比增长2.3%,低于预期和前值2.4%,为2021年2月以来最低水平。

总体而言,4月通胀数据相对温和,但由于贸易政策等因素影响,市场普遍认为此后通胀将会上涨。

7、美国主权信用失去所有最高评级

5月16日,国际信用评级机构穆迪宣布将美国主权信用评级从Aaa下调至Aa1,同时将评级展望从“负面”调整为“稳定”。这是由于美国政府债务和利率支付比例增加,且多届政府和国会未能就削减年度财政赤字和利息支出的措施达成一致。

穆迪预计美国联邦政府赤字将扩大,到2035年联邦利息支出将占财政收入的约30%,债务负担升至GDP的134%左右。

此前,惠誉评级和标普全球评级已将美国评级调至AAA以下,穆迪的这一决定意味着美国已被三大评级机构全部降级。

公募新规引发的“抢预期”交易

2025年5月7日,证监会公布《推动公募基金高质量发展行动方案》。

核心内容包括建立“费率挂钩业绩、收入联动表现”的双向约束机制,基金产品若连续两年未达业绩基准,管理费率需下调;管理产品连续三年业绩低于同期基准超10% 的基金经理,绩效工资将大幅缩减。

同时,基金公司要建立以基金投资收益为核心的考核体系,适当降低规模排名等经营性指标考核权重,基金产品业绩指标权重不低于80%。

《方案》在市场上引发了极大关注和市场反应。

公募基金上一轮具有定价权的行情还要追溯到2017-2021年的白马+赛道抱团交易。而最近3年,市场风格以中小票和题材炒作为主,不少机构资金也被迫风格漂移。

根据新规,如果大家的考核基准都是沪深300或者中证A500指数,那么意味着大量基金的配置结构要进行重大调整——过去几年低配的大金融、公用事业、煤炭、白电、消费等大权重大白马需要增加权重。

而超配的科技方向,如机器人、半导体、消费电子等则要面临大幅的降权——因此,上周市场一度发生了大金融崛起和科技股的踩踏。

但随后,更多的消息确认公募机构并没有因为考核而明显加仓银行、减仓科技。

一是这个考核标准还没完全确定,二是即使要调也没那么快两三天就猛买猛砸。

因此,九方认为市场的反映都是非公募的资金,基于这个消息里的看似合理的逻辑,在抢跑机构进行交易。

所长认为,虽然公募新规的实施和机构调仓可能没那么快,但这也预示了未来中长期市场策略的一个大趋势。

主动型的非主题公募基金,为了有效跟踪基准指数,确实会根据指数权重调整主要持仓配置,只用有限仓位进行主观交易以获得超额收益,而且这类主观交易也会更加慎重。

这或许会使得A股更贴近指数行情。

在大贝塔震荡向上的背景下,只有基本面过硬的股票才会获得公募机构的配置。机构和游资之间可能再一次出现分歧。

回到短期行情,本周中美关税“大缓和”之后,A股并未像美股那样反应积极,而是在诸多其他消息或事件的影响下,走得不温不火,这也是可以理解的。

因为关税战对中美两国的伤害不同,对中国是中度冲击,但会重创美国。

因此,美股对关税战的反应也比A股激烈得多。跌的相对少一些,修复也就“恰到好处”,而美股则是加了弹簧,跌得深弹得高。

而且,即便在关税缓和后,美债收益率并没有明显下行,反而还在高位,这意味着关税战带来的更有实质性的冲击,主要体现在美债且还没有结束。

更重要的是,穆迪周末调降了美国的主权信用评级,这会在下周的市场引发波动。

因此,整体来看,A股内部面临核心权重与题材热点之间的分歧,外部又可能面临美债带来的波动。

因此短期内,市场确实不太好取舍——这也是为什么本周后面市场去炒保健品,大肉没了,只能先找点蚊子腿儿。

展望下周,随着市场对公募新规的理性预期建立,前期深调的科技股有一定的修复空间,同时核心权重也会迎来属于自己的资金。市场可能出现一个两种风格携手慢慢向上的情况。

所长下周比较关注的包括:

1)军工板块是否可以再度活跃

毕竟周末央视也“认证”了印巴空战的成果。

2)可控核聚变

官媒持续给热度,板块也代表人类的终极能源,想象空间还是很大的。

3)基本面好的资产

比如一季报优秀的汽车、家电、大金融等等。

4)字节和华为链

下周华为将正式发布鸿蒙PC,同时字节也将开启新一波的技术和生态营销周期,相关概念或再次迎来关注。

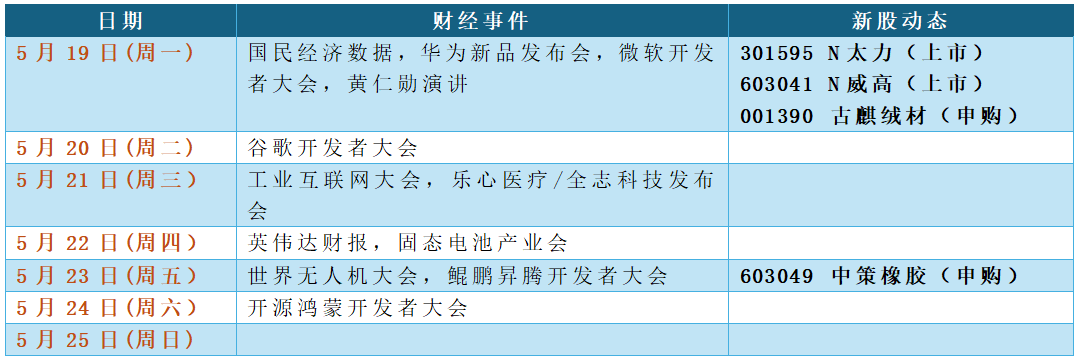

下周重要事件:

沪公网安备31011802005267号

沪公网安备31011802005267号