美国强劲的第三季度GDP数据提振了投资者对企业盈利将持续扩张的信心,并推动成长股和AI相关股票反弹。金银铜均飙升至历史新高,原油价格也继续走高。

据华尔街见闻,美国经济分析局公布三季度GDP年化增速达到4.3%,显著高于市场此前预期,也是过去两年来最快的增长节奏。与此同时,ADP就业、工业产出以及耐用品订单等数据整体偏强。

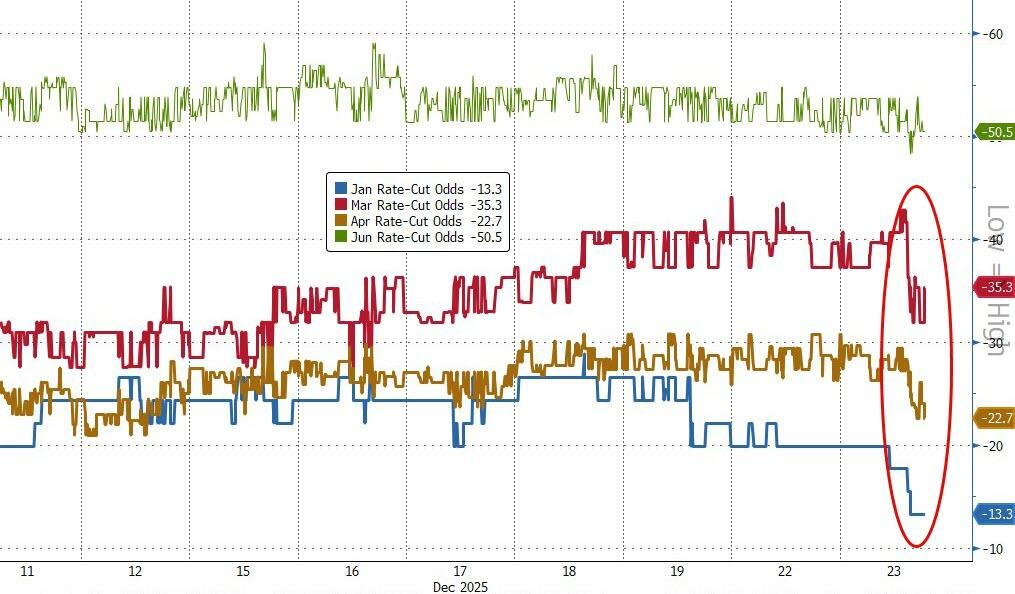

尽管美国消费者信心连续五个月下滑,且降息预期有所降温——明年1月、3月和4月的降息概率同步下调,仅6月仍接近五五开。但市场似乎更愿意相信强劲的“硬数据”所描绘的经济韧性。

经济韧性提振投资者对企业盈利将持续扩张的信心,美股板块表现形成分化,成长股和大型科技股相对受益。英伟达、博通、Alphabet等超大盘科技股的上涨推动标普500指数收创新高,而对降息更为敏感的小盘股明显落后。

(美股基准股指日内走势)

(美股基准股指日内走势)

值得注意的是,VIX指数再度重挫、创下年内新低。分析认为这说明短线交易者在“卖恐慌”,这支撑了短期内价格的上涨趋势,但目前曲线处于历史上最陡峭的期货溢价状态——长线资金在“买不确定性”。

(目前VIX曲线处于历史上最陡峭的期货溢价状态)

(目前VIX曲线处于历史上最陡峭的期货溢价状态)

在利率预期重新定价的背景下,美债收益率一度大幅上行,短端表现尤为明显,2年期一度上行3.6基点。美元则两连跌、回落至10月初水平。离岸人民币在盘整四个交易日后,周二强势升至7.014附近,本月已累计升值近500点。

美元走软叠加宏观与地缘不确定性,推动大宗商品再度走强。黄金一度逼近4500美元关口,白银突破71美元,金银比下探至十年来低位,铜价亦刷新历史新高。WTI原油回升至两周高位,但分析认为整体走势仍更像是空头回补,而非趋势性反转。

(金银比下探至63倍)

(金银比下探至63倍)

周二美股三大指数走高,其中标普创收盘新高,纳指涨0.57%,生物科技指数跌0.35%。芯片关税消息后,英伟达大涨3%。特斯拉回落超0.6%,科技七巨头中独跌。矿业股Freeport McMoRan涨2.5%。

美股基准股指:

标普500指数收涨31.30点,涨幅0.46%,报6909.79点,突破12月11日所创收盘历史最高位6901.00点,逼近10月29日所创盘中历史最高位6920.34点。

道琼斯工业平均指数收涨79.73点,涨幅0.16%,报48442.41点。

纳指收涨133.015点,涨幅0.57%,报23561.844点。纳斯达克100指数收涨126.128点,涨幅0.50%,报25587.83点。

罗素2000指数收跌0.69%,报2541.12点。

- VIX指数下挫5.57%,报14.08点。

美股行业ETF:

半导体ETF收涨超0.9%,领跑美股行业ETF,标普电信、科技板块涨超0.9%

(12月23日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数涨1.24%,报209.93点。

英伟达收涨3.01%,亚马逊、谷歌A至多涨1.62%,Meta、苹果、微软至多涨0.52%,特斯拉则(12月22日上探500美元整数位心理关口无果而终之后)回撤0.65%。

芯片股:

费城半导体指数收涨0.55%,报7184.543点。

台积电收涨1.25%,AMD则收跌0.02%。

中概股:

纳斯达克金龙中国指数收跌0.5%。

- 热门中概股里,小马智行收跌2.9%,蔚来跌2.5%,腾讯、理想、小鹏、小米、文远知行跌超1%。

其他个股:

伯克希尔哈撒韦B类股涨0.11%,礼来跌0.65%。

博通收涨2.30%,高通涨0.30%,奈飞涨0.29%,Salesforce收跌0.45%,Adobe跌1.43%,甲骨文跌1.53%。

- 矿业股Freeport McMoRan涨2.5%。

“口服版减肥神药”在美率先获批后,诺和诺德欧股涨超9%,带动泛欧股指四日内三度收创历史新高。丹麦股市收涨4%,西班牙和瑞士股指创收盘历史新高。

泛欧股指:

欧洲STOXX 600指数收涨0.34%,报588.73点,时隔一个交易日再创收盘历史新高。

欧元区STOXX 50指数收涨0.10%,报5749.28点。

各国股指:

德国DAX 30指数收涨0.23%,报24340.06点。

法国CAC 40指数收跌0.21%,报8103.85点。

英国富时100指数收涨0.24%,报9889.22点。

(12月23日 欧美主要股指表现)

板块和个股:

欧元区蓝筹股中,拜耳收涨1.37%,西门子能源涨1.26%,德意志银行涨1.05%表现第三,阿斯麦控股涨0.8%表现靠前。

欧洲STOXX 600指数的所有成分股中,诺和诺德收涨9.24%,SIG Group涨5.08%,Abivax股份涨3.81%,萨博公司涨3.16%,英美公司涨3.03%表现第五。

美GDP强劲打击降息预期,GDP后,美债价格止涨回跌、收益率抹平降幅、一度刷新近两周高位。两年期美债收益率涨超2个基点。法国通过短期预算案,十年期法债领涨同期欧债。

美债:

纽约尾盘,美国10年期国债收益率涨0.39个基点,报4.1667%。

两年期美债收益率涨2.13个基点,报3.5280%,日内交投区间为3.4810%-3.5566%。

(美国主要期限国债收益率)

欧债:

欧市尾盘,德国10年期国债收益率下跌3.6个基点,报2.861%,日内交投于2.887%-2.859%区间。

英国10年期国债收益率跌2.8个基点,报4.508%。两年期英债收益率跌0.5个基点,报3.740%。

法国10年期国债收益率跌5.1个基点,报3.562%。意西希等三国10年期国债收益率平均跌4.37个基点。

美元指数收窄跌幅、靠近日高。日本高官暗示准备干预后,日元两日反弹;离岸人民币连创14个月新高、一年多来首次盘中涨破7.02;比特币盘中较日高跌超2%、跌破8.7万美元。

美元:

纽约尾盘,ICE美元指数跌0.34%,报97.955点,日内交投区间为98.195-97.852点。

彭博美元指数跌0.34%,报1201.76点,日内交投区间为1205.35-1201.20点。

(彭博美元指数延续近期上涨趋势)

非美货币:

纽约尾盘,欧元兑美元涨0.26%,报1.1792。英镑兑美元涨0.27%,报1.3498,美元兑瑞郎跌0.50%,报0.7879。

商品货币对中,澳元兑美元涨0.64%,纽元兑美元涨0.77%,美元兑加元跌0.41%。

日元:

纽约尾盘,美元兑日元跌0.52%,报156.24日元,日内交投区间为157.08-155.65日元。

欧元兑日元跌0.26%,报184.21日元;英镑兑日元跌0.26%,报210.870日元。

离岸人民币:

纽约尾盘,美元兑离岸人民币报7.0193元,较周一纽约尾盘跌118点,日内整体交投于7.0325-7.0143元区间。

加密货币:

纽约尾盘,CME比特币期货BTC主力合约较周一纽约尾盘跌0.75%,报87730美元。

(比特币价格震荡上行)

CME以太币期货DCR主力合约跌0.55%,报2970.50美元。

美国继续发力切断委内瑞拉石油贸易,原油五连阳、收创至少近两周新高,五日涨近6%。纽约天然气期货收涨约11.8%。

原油:

WTI 2月原油期货收报58.38美元/桶,12月16日收盘以来累计反弹超过5.89%。

(WTI原油期货)

布伦特2月原油期货收报62.38美元/桶,12月16日收盘以来累计反弹超5.86%。

天然气:

NYMEX 1月天然气期货收涨超11.79%,报4.4080美元/百万英热单位。

现货黄金创历史新高,距离4500美元就差临门一脚,纽约期金创历史新高后高位持稳。纽约期银涨4.4%,创历史新高,逼近72美元,现货铂金涨超7%不断靠拢2008年所创历史最高位。

黄金:

纽约尾盘,现货黄金涨1.02%,报4489.18美元/盎司。彭博数据显示,04:59(美股收盘前一分钟)刷新历史高位至4499.85美元。

(现货黄金价格)

COMEX黄金期货涨1.09%,报4518.20美元/盎司,日内交投于4457.70-4530.80美元,10:43创盘中历史新高。

白银:

纽约尾盘,现货白银涨3.50%,刷新历史高位至71.5784美元/盎司。

(现货白银继续保持强势)

COMEX白银期货涨4.40%,报71.585美元/盎司,北京时间03:03刷新历史高位至71.795美元。

其他金属:

纽约尾盘,COMEX铜期货涨1.18%,报5.5670美元/磅,14:00开启一波持续的上涨行情、美国GDP等数据发布后一度加速上涨,21:50达到5.6210美元。

现货铂金涨7.46%,报2289.54美元/盎司,继续逼近2008年年初所创历史最高位2300.00美元。

现货钯金涨4.43%,报1857.46美元/盎司,逼近2022年12月9日顶部1969.57美元。

沪公网安备31011802005267号

沪公网安备31011802005267号