2025年,对美国股市乃至全球股市而言,这是一个趋于极端定价轨迹的一年。美股基准股指——标普500指数在4月一度暴跌至陷入由特朗普关税政策所引发的熊市边缘区域,随后包括美股在内的全球股票市场在特朗普激进关税政策明显让步后迅速反弹,并于6月下旬之后,开启在“万物皆AI”的这股围绕英伟达、博通以及台积电、美光等AI算力产业链领军者的AI狂热投资情绪推动之下反复创出历史新高点位,截至当前,标普500指数与纳斯达克100指数的屡创新高之势仍未停歇。

前有特朗普政府所主导的美国关税政策风暴掀起巨大波澜,后有随着谷歌、微软以及Meta等科技巨头们引领的AI数据中心建设浪潮如火如荼催生史无前例的是AI算力基础设施投资狂欢。再叠加市场对于美联储货币政策的持续博弈,地缘政治风险升级等多重变量,再加上前不久OpenAI主导的“AI循环投资”越来越夸张与甲骨文等巨头史无前例大规模举债推动AI数据中心建设危及财务基本面,导致市场愈发担忧“AI泡沫破裂”,今年美股市场上演了一幕幕“投资盛宴”与“令人后怕的惊魂”时刻。

从美国总统特朗普挥舞关税大棒引发美出现罕见暴跌走势,并且纳指一度跌入技术性熊市区域,到围绕AI算力基础设施的AI投资热浪叠加美联储降息推动美股总市值剑指70万亿美元;从英伟达市值历史性地站上5万亿美元超级关口,到甲骨文万亿市值幻梦一场;再从“大空头”疾呼AI泡沫风险,到华尔街金融巨头们2025年反复调整指数点位以及在“AI泡沫论调”席卷市场之际集体唱多2026年标普500指数,对于股市投资者们来说,2025年绝对是极端波动的“超级大年”。

这种令人眩晕的波动亦可以从芝加哥期权交易所波动率指数(Cboe Volatility

Index,亦称VIX恐慌指数)中明显看出来,该指数衡量市场对股价剧烈波动的预期。4月8日,在特朗普政府全面关税计划引发市场极度恐慌之际,VIX指数飙升至50点位以上,这是自新冠疫情以来首次,也是自金融危机以来第二次。随后,当特朗普将其加征关税的举措推迟三个月时,VIX迅速回落,到5月特朗普开始削减面向全球的激进关税之时,时则已跌破20,而目前也正处在这一水平附近。

“这就像是加了‘类固醇’的特朗普1.0版本。”来自Truist Advisory Services

Inc.的首席投资官兼首席市场策略师基思·勒纳(Keith

Lerner)表示。他补充表示,他已经不太记得上一次美国政策层面的决策在股市中引发如此程度的波动是什么时候。

最终,特朗普关税立场走向理性,强韧的企业盈利前景(部分得益于与AI基础设施相关的庞大支出)以及美联储降息预期拯救了投资者们。据智通财经APP统计,标普500指数今年以来上涨16%,而在4月时它一度下跌约15%,并正迈向连续三年实现两位数级别的强劲涨幅。

以下的六张图表可谓展示出了2025年美股在这一狂野年份中遇到的剧烈波动与挑战。

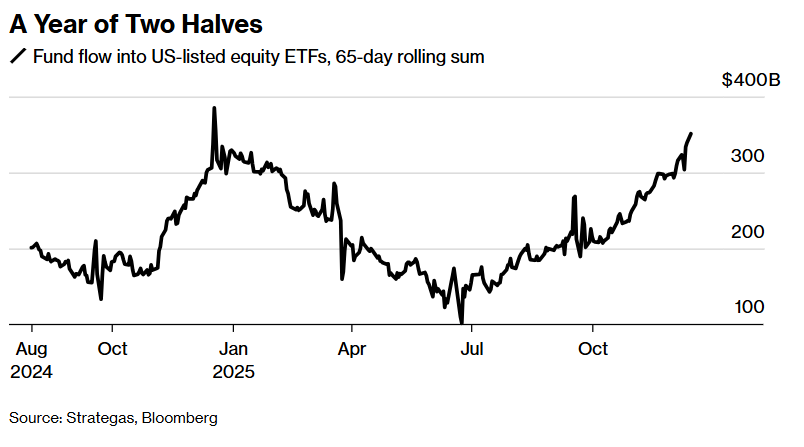

资金流出

2025年的美股市场交易可以被分为“4月暴跌”以及“此后的一切”。特朗普主导的关税政策几乎终结了持续多年的美股与MSCI全球股指牛市,因为许多交易型开放式指数基金(即ETF)在4月单月出现了显著的大规模净流出。

“从大约3月到夏季,投资者们在思考关税对市场环境影响之际,股票市场ETF资金流动的速度与强度确实放缓了。”Strategas

Securities高级ETF与技术策略师托德·索恩(Todd

Sohn)表示。“那段时期周期性板块的资金流出与市场风险偏好下降几乎一致”,索恩补充表示。

从上述图表的资金流统计来看,2025年这一年明显被分成两半。

追踪纳斯达克100指数的Invesco QQQ Trust Series 1

ETF在4月出现了七个月来的首次净流出,当月交易员们撤资速度为两年多来最快步伐。但随着关税计划被特朗普政府逆转,卖压也随之消退,Invesco

QQQ的ETF资金流入在5月重新恢复并出现激增。

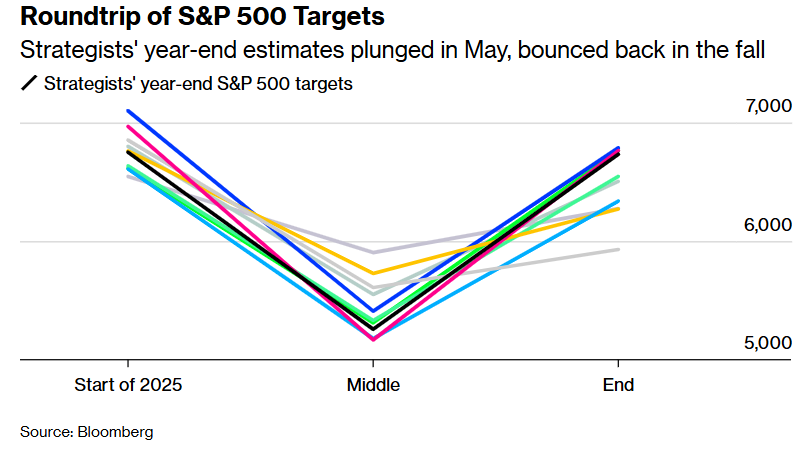

华尔街对于标普500指数的年终目标位快速来回调整

预测美国股市的基准股指——标普500指数,或者是预测MSCI全球股指在任何一年年底会收在何处可谓非常艰难。但2025年的难度更上一层楼。几乎所有华尔街大型银行们在4月份都因特朗普政府全面关税计划而下调了对标普500指数的展望。随后,随着关税政策明显放松、企业盈利预期回升、股价纷纷起飞,它们又不得不把目标位重新调高。

上图显示出华尔街标普500目标点位的往返之旅——华尔街顶级策略师们对年底点位的预测在5月大幅下挫,秋季又反弹回升。

“我们确实曾大幅下调年底目标位,因为我们知道历史上市场从一次回调走到重回盈亏平衡点位至少需要四个月。”CFRA首席投资策略师萨姆·斯托瓦尔(Sam

Stovall)表示。

斯托瓦尔强调,上一次市场策略师们不得不像4月那样集体大幅下调标普500指数的预测点位,是在2020年新冠疫情暴发之初。但他补充表示,2025年又出现了额外挑战因素:贸易政策的剧烈转向将市场从回调走向复苏的历史时间线压缩为仅仅两个月,而非通常的四个月,这一点几乎所有策略师都没有预料到。

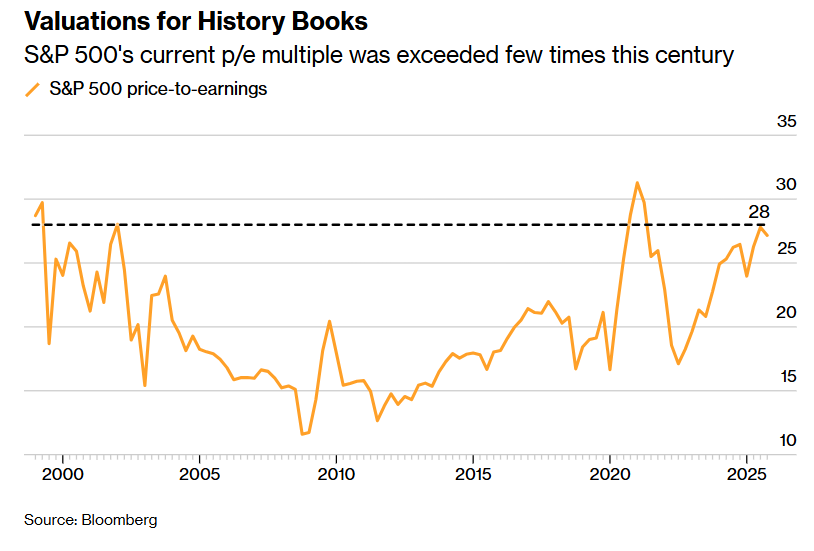

泡沫担忧

在2025年刚开始时——即中国AI初创公司所推出的风靡全球且极低AI训练成本的DeepSeek

AI聊天机器人一度点燃市场对那些受益于AI的科技股估值担忧情绪并加剧对于中国竞争对手们的竞争恐惧情绪之前,传奇投资者霍华德·马克斯(Howard

Marks)就警告称,他正处于“泡沫观察”状态。这个观点之所以引人注目,是因为这位橡树资本管理公司的联合创始人曾是那些准确预测2000年互联网泡沫破裂时刻的投资者之一。

写进历史书的估值级别——本世纪以来标普500当前市盈率倍数仅在少数时期被超过。

自马克斯在1月7日发布警告性质的备忘录以来,一些华尔街策略师也附和发出了类似警告,因为标普500估值攀升至疫情以来最高水平。上周,Ned Davis

Research的策略师们表示,美股市场半导体类股票符合哈佛商学院教授在2017年一篇研究论文中建立的“股票泡沫”定义。

不过,这显然不是华尔街共识观点。美国银行全球研究部门(BofA Global

Research)的策略师们在周三的一份报告中写道,他们“尚未看到任何程度的AI泡沫”。根据另一华尔街金融巨头杰富瑞(Jefferies)汇编的数据,华尔街分析师们普遍预计标普500指数成分公司的整体利润增长将逐年加速,且有望一直持续到2027年。

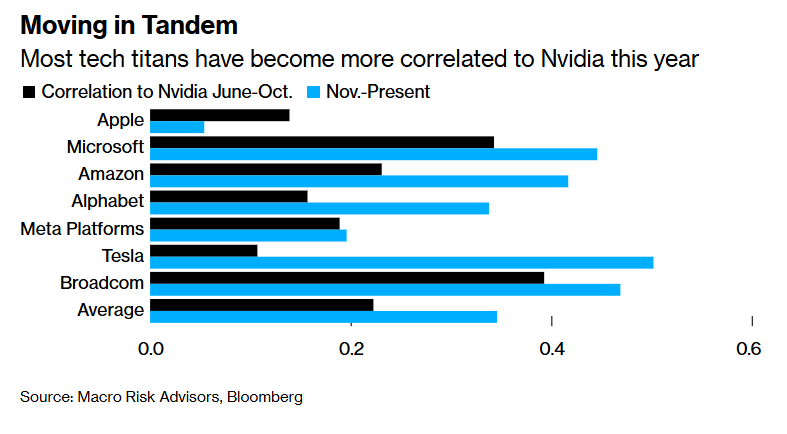

市值集中度风险大幅上升

标普500指数中,市值最大规模的10只股票几乎占到该美国股票基准指数的40%,这是一个在美股历史上严重偏高的比例。对于包括日本、欧洲以及韩国、中国股市而言则是同样如此,即这些股票市场的市值领军者们占据股市基准指数过高权重,使得投资者们对市值集中度风险感到不安,在韩国股市的市值集中度更为夸张,全球两大存储芯片巨头——三星电子和SK海力士在今年一度占据韩国综合股指高达40%权重。

Macro Risk Advisors创始人兼首席执行官迪恩·柯内特(Dean

Curnutt)表示,在越来越集中的市场中,“反身性风险”正在上升,尤其是当少数市值主导公司之间的相关性更强之时。他把美股市场的“七大科技巨头”(即Magnificent

Seven),视为一个潜在的“循环收购小队”,其中的“自由现金流或者利润规模只是在被循环利用,从而创造出更大规模市值增长空间”。

标普500指数在过去三年累计上涨约30万亿美元的“超级牛市行情”,很大程度由全球最大科技巨头们(比如美股七大科技巨头)所驱动,同时也受益于那些推动AI算力基础设施大规模投入的公司们(比如美光、台积电与博通等)以及电力系统供应商们(比如Constellation

Energy)所推动。

占据标普500指数高额权重(大约35%)的所谓“七大科技巨头”,即“Magnificent

Seven”,它们包括:苹果、微软、谷歌、特斯拉、英伟达、亚马逊以及Facebook母公司Meta

Platforms,它们乃标普500指数屡创新高的核心推动力,也被华尔街顶级投资机构们视为在自互联网时代以来最大技术变革背景下最有能力为投资者们带来巨额回报的组合。

上图揭示出这种“同涨同跌”——今年多数科技股与英伟达股价的相关性变得更强。

“作为一个基准指数,标普在提供一组分散化敞口方面做得很差,”柯内特表示。“你看到的这个指数,在其头部权重过高方面简直荒唐。”

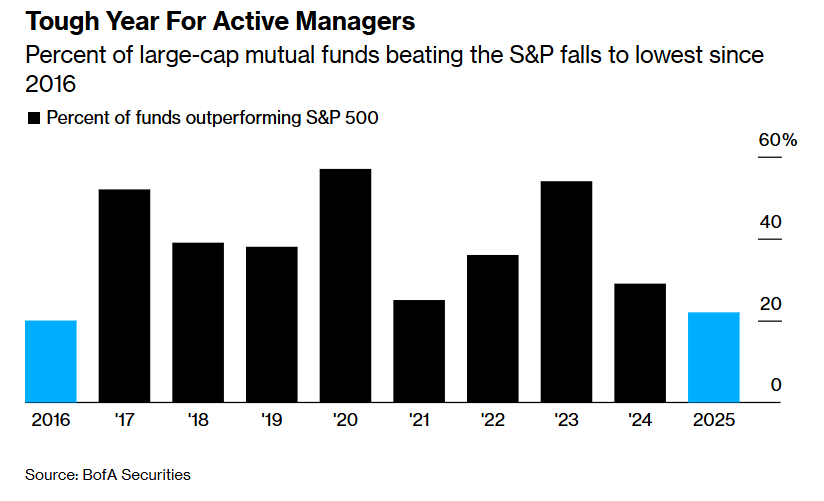

主动管理之难

2025年标普500指数涨幅中大约45%贡献力度来自于上述的“七大科技巨头”。持有追踪指数ETF的投资者们从中持续受益,但那些通过选股并构建多元组合以降低某个板块集中度风险的主动管理型基金经理们却举步维艰。

根据美国银行全球研究团队的统计数据,今年只有22%的主动管理型大盘ETF基金跑赢标普500指数,这是自2016年以来最低比例,也远低于40%的平均水平。

因此2025年,对于主动管理型基金经理们而言堪称艰难一年——上图显示,跑赢标普500指数的主动型大盘股共同基金比例降至2016年以来最低

Seaport Research

Partners在10月表示,主动型基金经理们卖出科技股的力度如此之大,使他们对该板块的配置降至五年来最“低配”水平,这也导致主动基金表现落后。

不过,随着上涨行情有望在明年变得更广泛,这种情况很可能会有明显改变,来自杰富瑞的资深分析师史蒂文·德桑克蒂斯(Steven

DeSanctis)表示。显然,他的观点并非个例,高盛的资金流专家团队在上周四表示,随着股票之间走势更为独立,华尔街最专业的选股者们可能会在2026年欢呼。摩根大通的策略师们则认为,投资者们正“站在我们一生中所见最佳选股时代的大门口”。

对于2026年,随着市场对于11月曾刮起的AI泡沫风暴的恐慌情绪愈发浓厚,并且开始怀疑这种非理性的AI泡沫成形且距离破裂越来越近,包括高盛、摩根士丹利在内的华尔街顶级机构纷纷预测涵盖老派价值股、中小盘、周期股等风格,以及除科技外不同行业板块的股市大轮动将继续上演,这意味着除热门AI科技股之外的股票标的可能斩获远强于这些科技股的全年投资收益,并且一场比2025年“AI牛市”范围广泛得多的广谱牛市席卷而来。

摩根士丹利将2026年界定为“滚动复苏下的广谱股票市场牛市”,押注标普500指数有望冲击9000点位,并且主张“由点及面”的市场风险偏好回归与多个周期性的行业共振上行。

高盛表示,2025年全球股市已开始呈现明显的板块涨幅拓宽与轮动趋势,这一趋势将在2026年持续强化,打破此前市场高度集中于AI科技股的格局,因此2026年非美与非科技板块将在轮动之下将继续有强劲表现。

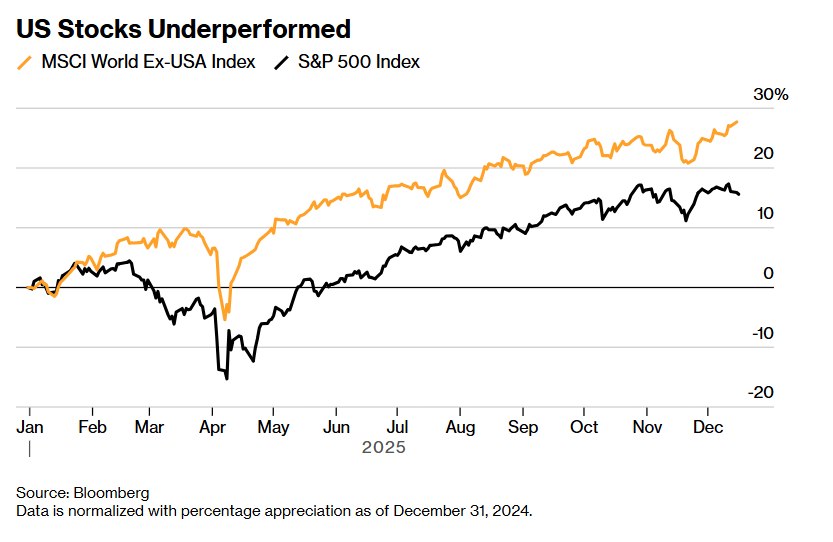

“美国例外论”褪色

尽管美国股市自4月的年内最低点以来强劲反弹,但其表现仍落后于“除美国以外的国际股市基准股指”。标普500指数在这一轮牛市上升行情中首次自2017年以来跑输MSCI全球股指,以及显著跑输MSCI世界(除美国外)基准指数(MSCI

World Ex-US

Index),凸显出在特朗普重返白宫后全面升级面向全球的关税政策并且多次威胁美联储货币政策独立性之后,市场对于“美国例外论”这一叙事逻辑出现明显裂痕。

美国例外论,通常指的是无论全球经济如何演变,美国经济数据与美国股市、美债市场都将表现出远远超越其他国家的韧性和稳定性,进而不断吸引来自全球各地的增量资金涌入美元以及美国股债市场。换句话说,“美国例外论”意味着:即使全球经济动荡,资金往往选择美国资产作为“安全避风港”(safe

haven),或者是长期配置的优先选择。因而美国经济、股市与债券市场可以持续获得国际资金的增量注入。

过去十多年,“美国例外论”席卷全球,美国市场的投资者们长期享受到了全球最佳回报,但是当前“美国例外论”可谓出现重大裂痕,特朗普政府近期重磅发起或未来拟推行的一系列激进的对外加征关税政策,以及危及美联储独立性的措辞,令越来越多投资者担忧美国经济陷入“滞胀”甚至“深度衰退”风险,这也是近期美元资产持续走弱的核心逻辑。

在2025年迄今,加拿大、英国、德国、西班牙、意大利、日本和中国香港的基准股指都显著跑赢了美国基准指数。华尔街策略师们普遍表示,这是由于今年以来美国政府政策不确定性,以及美国赤字愈发高企所带来的“自我施加的惩罚”。

“我认为国际市场受益于美国国内持续发生的动荡,再加上美元价值下跌,”来自CFRA的斯托瓦尔表示。此外,他强调,在多年跑输标普500指数之后,国际股票市场本就到了相对强势的一年。“国际市场持续超越美国只是时间问题。”

沪公网安备31011802005267号

沪公网安备31011802005267号