摘要:已现金分红21次,平均分红率超过70%

看点一、永新股份——国内软塑包装龙头企业。

看点二、千亿级市场规模,行业集中度有望提升。

看点三、四大亮点凸显公司投资价值。

今天和大家讲解一只包装业龙头-永新股份。

正文

看点一、永新股份——国内软塑包装龙头企业。

公司是国内软塑包装行业的龙头企业,主要生产经营真空镀膜、多功能薄膜、彩印复合软包装材料、纸基复合包装材料、新型医药包装材料、塑料制品、精细化工产品等高新技术产品。

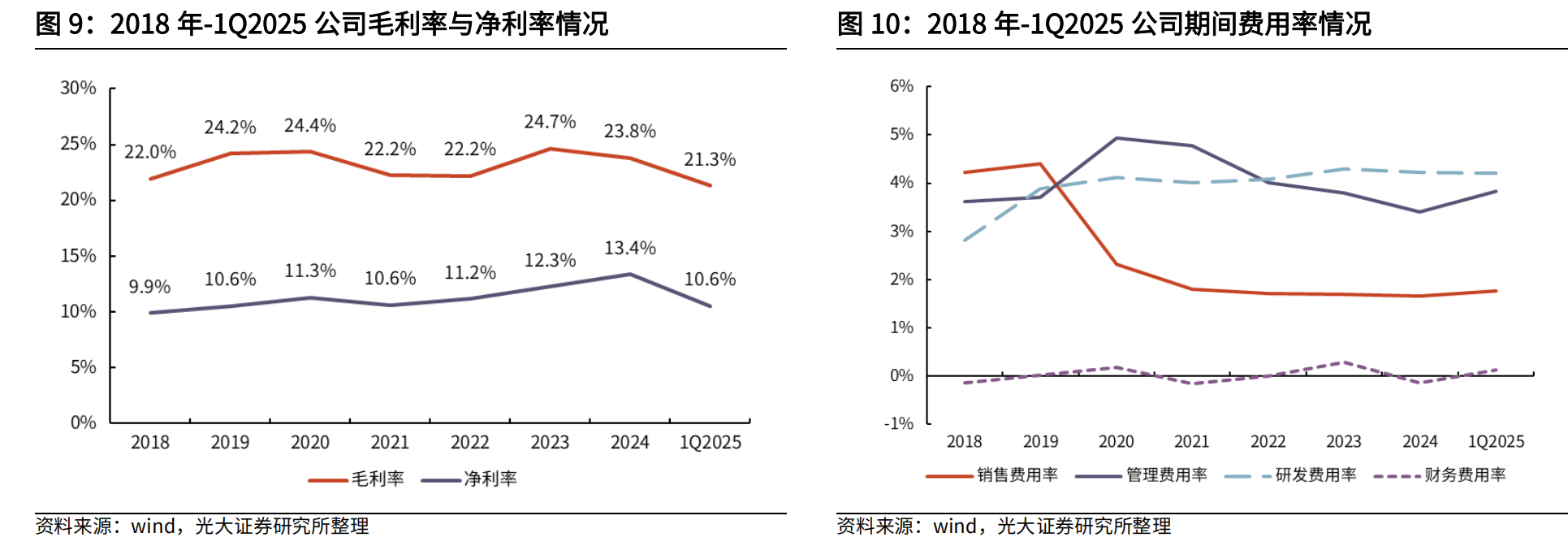

2018-2024年公司营收和归母净利润CAGR分别为7.1%、12.9%,业绩长期稳健增长。

2024年公司橡胶和塑料制品业务营业成本中原材料占比达到77.3%,涂料、油墨、颜料业务营业成本中原材料占比达到91.4%。而公司主要原材料为石油炼化产品,国内供应商以中国石油、中国石化为主,同时,公司也从埃克森美孚、陶氏等进口一部分原材料,原材料价格一定程度上会受到国际原油价格的影响。

看点二、千亿级市场规模,行业集中度有望提升。

包装行业平稳增长,塑料薄膜需求超越纸类包装位列第一。目前我国包装行业已形成完整的工业体系,覆盖并服务国民经济的各个领域,拥有完备的体系分类,包括纸包装、塑料包装、金属包装、玻璃包装、木制品包装等细分赛道。2023年全国包装行业规模以上企业累计完成营业收入1.15万亿元,2018-2023年CAGR为3.53%,整体呈平稳增长态势。

国内包装行业竞争激烈且高度分散。2023年全国包装行业规模以上企业(年营业收入超过2000万元)达10632家,较上年增加772家,不仅国内大小工厂林立,企业还需要直面跨国同行的竞争,市场竞争较为激烈。

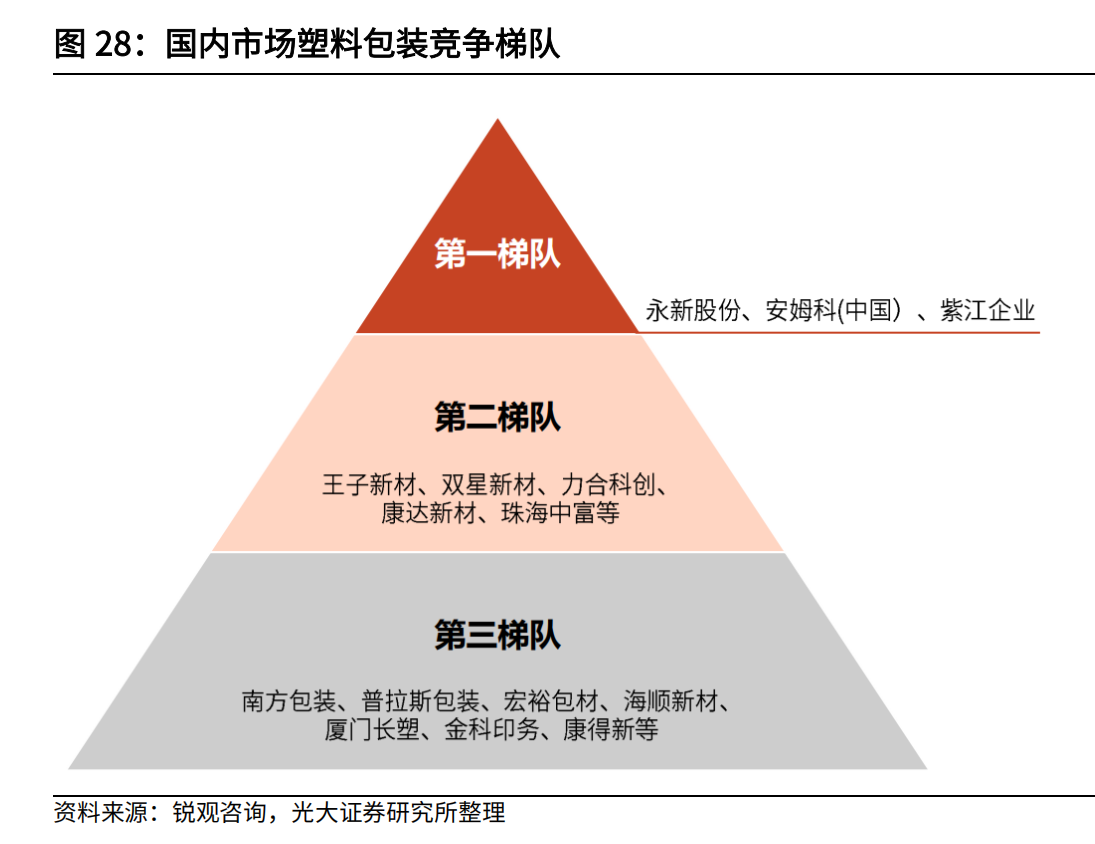

国内包装企业可以划分为三个梯队,

第一梯队为龙头型企业,主要包括紫江企业、永新股份等;

第二梯队为在特定塑料材料或业务领域具备领先优势的企业,具体包括双星新材、王子新材等;

第三梯队为行业的中坚力量,主要是南方包装、普拉斯包装、宏裕包材等大中型企业;其余则为广大中小企业,产品偏向中低端,企业规模较小,市场竞争力较弱。

看点三、四大亮点凸显公司投资价值。

公司业绩具备穿越周期的特质:1)塑料软包装下游应用广泛,公司客户覆盖食品饮料、医药、日化等多个行业,下游需求与居民必需消费挂钩,需求偏刚性,且与成本端的波动形成对冲,具备抗周期属性;2)“纵向整合”+“业务出海”+“产品创新”模式下,公司毛利率呈阶梯式上升,打开成长天花板;3)公司ROE和净现比位于行业上游,盈利质量稳健,利润含金量充足;4)公司分红政策稳健,自2004年上市以来,已现金分红21次,平均分红率超过70%,在国内利率处于下行通道的背景下,比价优势凸显。

风险提示:

国内宏观需求不及预期;原材料价格波动超预期;客户拓展不及预期;业务出海不及预期。

参考资料:

20250514-光大证券-永新股份-002014-包装行业专注分红的价值缔造者

免责声明:【九方智投-投顾-毕威功-登记编号:A0740623110008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

沪公网安备31011802005267号

沪公网安备31011802005267号