大家好!今天,策略哥来给大家拆解一只“上半年利润接近翻倍,规模效应加速兑现”—亚太股份的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

init-width="1802" init-height="574" src="https://upload.9fzt.com/production/2025/9/15/2890140bbd2344da91867195490f8318.png" name="图片 1" align="bottom" width="687" height="219" border="0" data-ratio="0.31877729257641924" data-w="687" style="box-sizing:border-box;width:687px;"/>

资料来源:同花顺iFinD

一、基本面投资逻辑

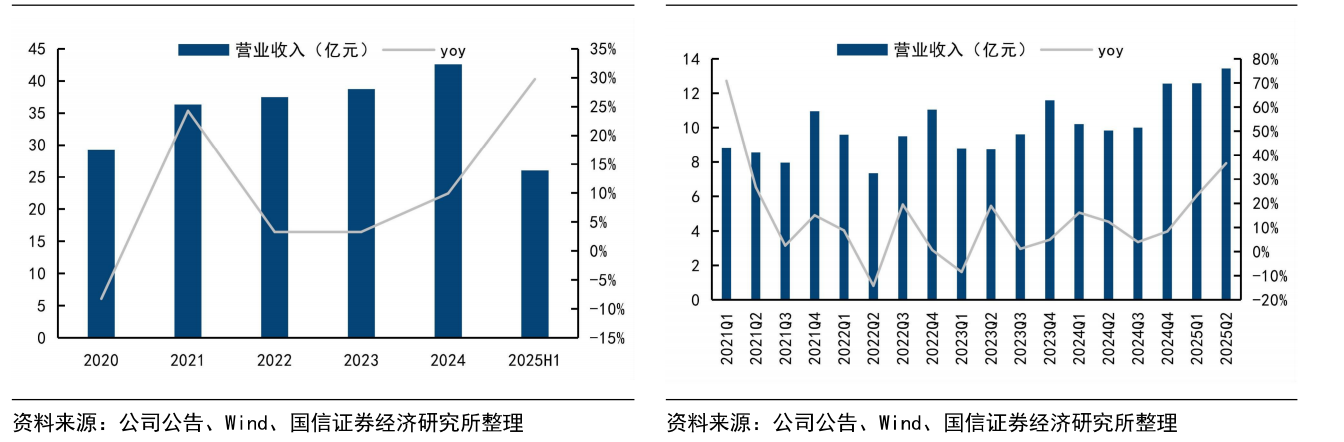

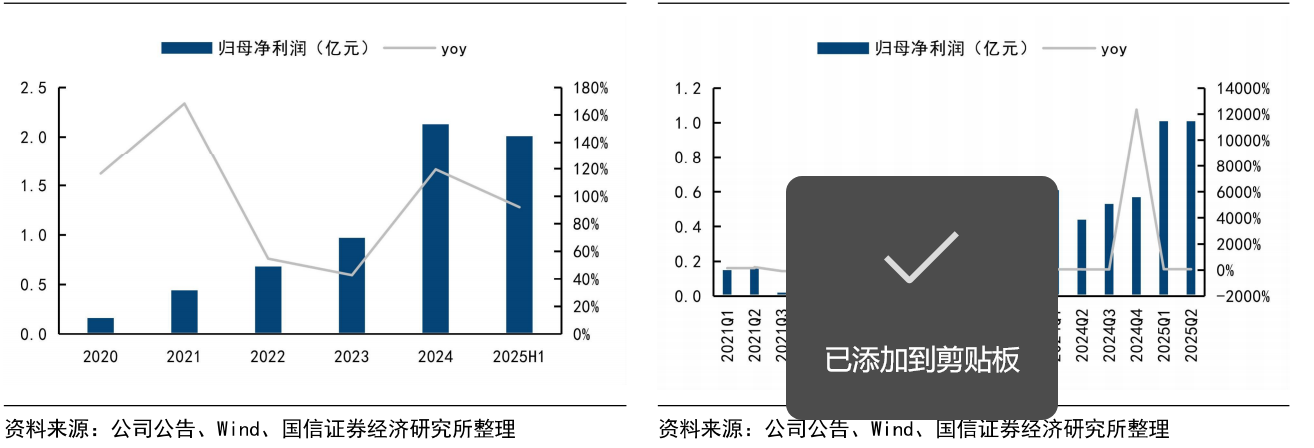

1)上半年收入同比增长30%,利润接近翻倍

亚太股份2025年上半年实现营业收入26亿元,同比增长29.75%;实现归母净利润2.01亿元,同比增长92.12%。单季度看,25Q2公司实现营收13.43亿元,同比增长37%环比增长7%;实现归母净利润1.00亿元,同比增长129%,环比持平。

图表2:亚太股份营业收入及增速(单位:亿元、%)(左)亚太股份单季营业收入及增速(单位:亿元、%)(右)

图表3:亚太股份归母净利润及增速(单位:亿元、%)(左) 亚太股份单季归母净利润及增速(单位:亿元、%)(右)

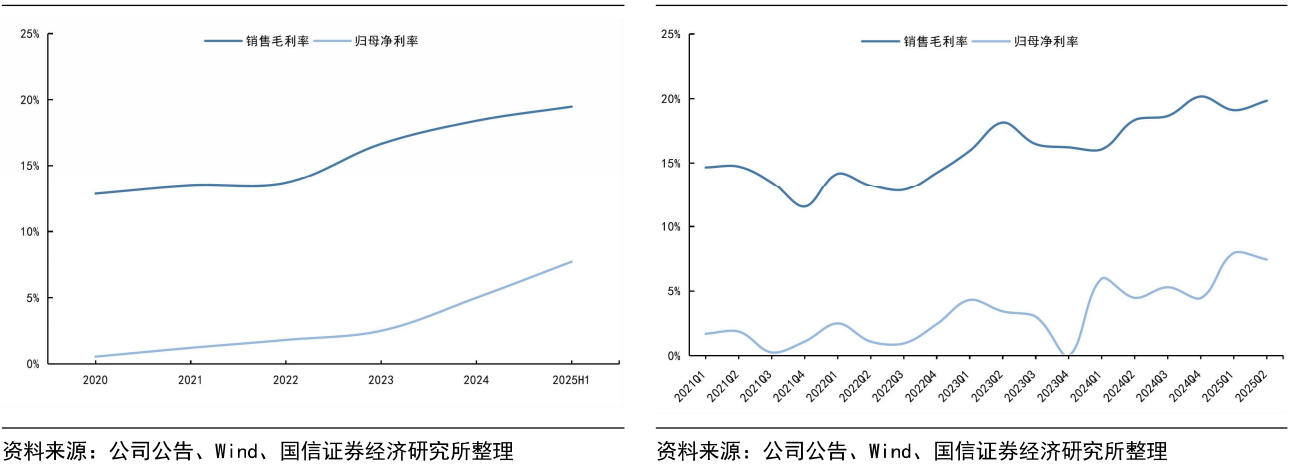

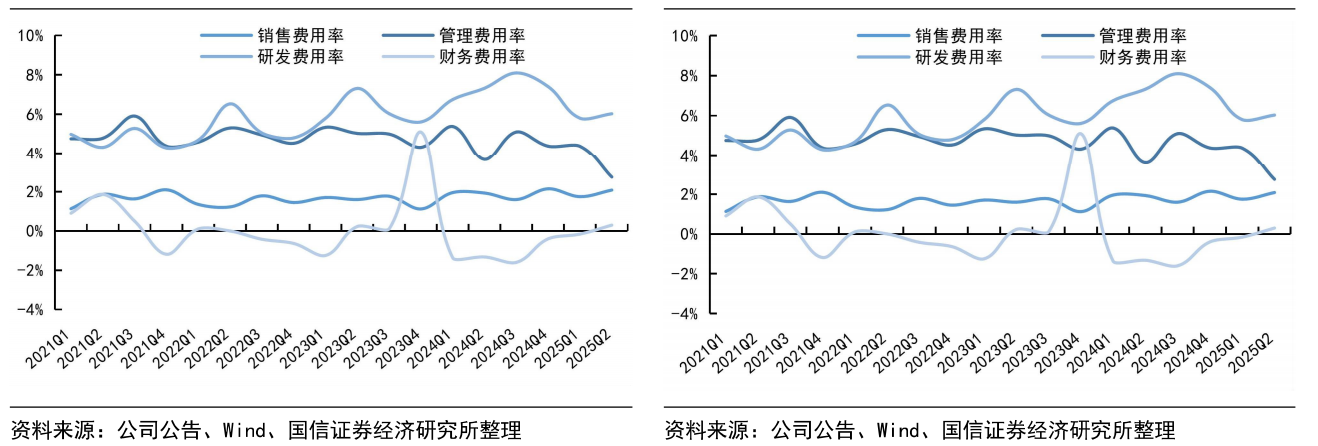

2)Q2净利率同比提升2.97pct,规模效应加速兑现

2025Q2公司毛利率为19.84%,同比增长1.49pct,归母净利率7.45%,同比+2.97pct;其中实现销售/管理/研发/财务费用率2.08%/2.76%/6.03%/0.30%,同比分别+0.15/-0.91/-1.29/1.62pct,公司新增吉利、零跑等客户项目终端销量快速增长,公司规模效应加速兑现。

图表4:亚太股份毛利率及净利率情况(单位:%)(左)亚太股份单季毛利率及净利率情况(单位:%)(右)

图表5:亚太股份四项费用率情况(单位:%)(左)亚太股份单季度四项费用率情况(单位:%)(右)

3)电子控制系统贡献主要收入增量,在手项目、产品布局持续拓展

公司汽车电子控制系统包括EPB、ESC、IBS等产品,20年至24年收入复合增速为32%,进入通用、STELLANTIS等全球采购平台。2025H1公司新启动114个项目,其中55个涉及汽车电子控制系统产品。公司新量产70个项目,包括吉利汽车、零跑汽车、一汽红旗、重庆长安、深蓝汽车、上汽大通、长安等;公司自研IBS产品于2024年量产,2025年至今共收到合计12亿元项目定点,产品布局持续拓展。

图表6:公司电子控制系统产品矩阵

4)摩洛哥产能加速扩张,全球化布局逐步推进

当前公司海外收入占比3%左右,2024年完成新加坡、摩洛哥、德国子公司布局,加速推进摩洛哥年产制动钳总成265万件项目建设,有望贡献收入增量并推进本地化生产加速全球化业务布局。

5)积极拓展智能化新业务,具备角模块、EMB等新品布局

公司积极构建智能化新业务,构建涵盖智能汽车环境感知、主动安全控制及移动互联技术的无人驾驶产业链,具备集成轮毂电机、电子机械制动(EMB)、主销转向系统、主动悬架以及底盘域控制器的一体化解决方案,实现车辆各系统的独立控制,具备原地转向、横向移动等功能,智能化布局完善。

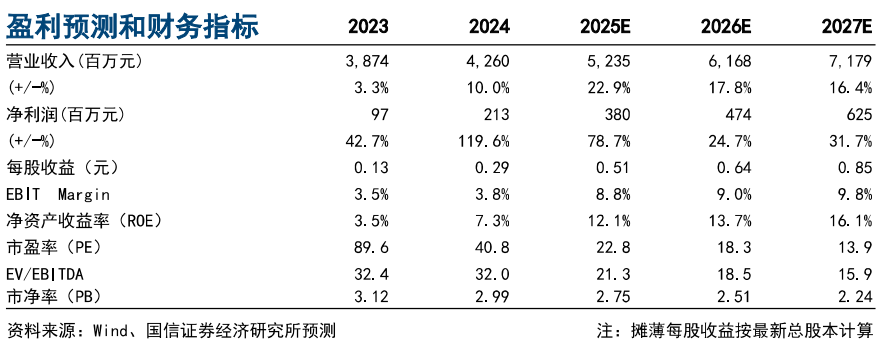

6)盈利预测及评级

上调盈利预测,维持“优于大市”评级。我们看好公司线控制动、EPB等电子控制产品加速放量,看好公司具备的优质角模块业务储备考虑公司下游客户吉利、零跑等车型加速放量,我们上调盈利预测,预计公司25-27年净利润3.80/4.74/6.25亿元(原预测为3.1/4.1/5.5亿元)维持“优于大市”评级。

图表7:盈利预测与财务指标

二、技术面信号

亚太股份是汽车智能控制的龙头股,并有具身智能(人形机器人)概念,近1年股价随智能汽车热点炒作和需求的井喷顺势上升(优于大市),阶段性底部逐步抬高,当前股价和估值对比业绩预期仍处于低估区间,后市增长空间巨大,十大流通股东中有多家外资、险资和公募机构的身影,深受游资和主力的喜爱,,市值不到100亿易炒作;近期在“中报高增”和“汽车行业稳增长”的利好催化下,震荡上行,且偶发大幅异动且放量数倍的成交额,各周期均线呈多头排列向上,股价站稳在各均线之上,技术面上金叉信号(5日MACD和10日MACD)已显现,股价有望进一步加速。

风险提示:

客户拓展不如预期、产能扩建速度不如预期、技术更新风险。

参考资料:

20250903-国信证券-亚太股份-上半年利润接近翻倍,规模效应加速兑现

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号