大家好!今天,策略哥来给大家拆解一只“绩稳健成长,AI赋能打开远期空间”—蓝思科技的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

init-width="1800" init-height="570" src="https://upload.9fzt.com/production/2025/9/12/b8bffbd9b6ff491890693bf619d0304a.png" name="图片 1" align="bottom" width="688" height="218" border="0" data-ratio="0.3168604651162791" data-w="688" style="box-sizing:border-box;width:688px;"/>

资料来源:同花顺iFinD

一、基本面投资逻辑

1)公司半年度报发布,业绩稳健增长

蓝思科技发布2025年半年度报告。公司实现营业收入329.60亿元,同比+14.18%;归母净利润11.43亿元,同比+32.68%;扣非归母净利润9.40亿元,同比+41.85%;毛利率14.22%,同比-0.11pct;净利率3.62%,同比+0.57pct。

2)智能手机与电脑业务稳健增长,垂直整合战略成效显著

25H1公司智能手机与电脑类业务实现营收271.85亿元,同比+13.19%。公司持续巩固在玻璃、陶瓷、蓝宝石及金属等外观件、结构件与功能模组的市场领先地位,并成功配合头部客户量产多款高端机型金属中框,市场份额与盈利能力提升。同时:公司垂直整合战略持续发挥成效,以整机组装业务为主的湘潭蓝思收入同比增长32.87%,有效带动了上游自有零部件的导入。

3)汽车业务加速放量,创新产品打开新空间

25H1公司智能汽车与座舱类业务实现营收31.65亿元,同比+16.45%。公司依托全产业链垂直整合能力与全球化产能布局,中控模组、智能B/C柱、充电桩等产品协同放量。其中,超薄夹胶车窗玻璃取得战略性突破,已成功导入国内头部车企新车型量产体系,并同步深化与全球科技品牌及欧美传统车企的合作,即将进入批量生产阶段,有望提升公司单车价值量。

4)新兴领域多点开花,AI赋能打开长期成长天花板

智能头显与智能穿戴业务实现营收16.47亿元,同比+14.74%。公司在光波导镜片良率优化与高精度自动化组装等核心工艺领域实现突破,并成功实现对国内头部客户A眼镜整机的规模化量产交付。其他智能终端业务营收3.64亿元,同比大幅增长128.20%。公司与国内外头部具身智能企业合作取得实质进展,实现关节模组、灵巧手、外骨骼设备等核心部件及整机组装的批量交付,规模效应逐步显现。

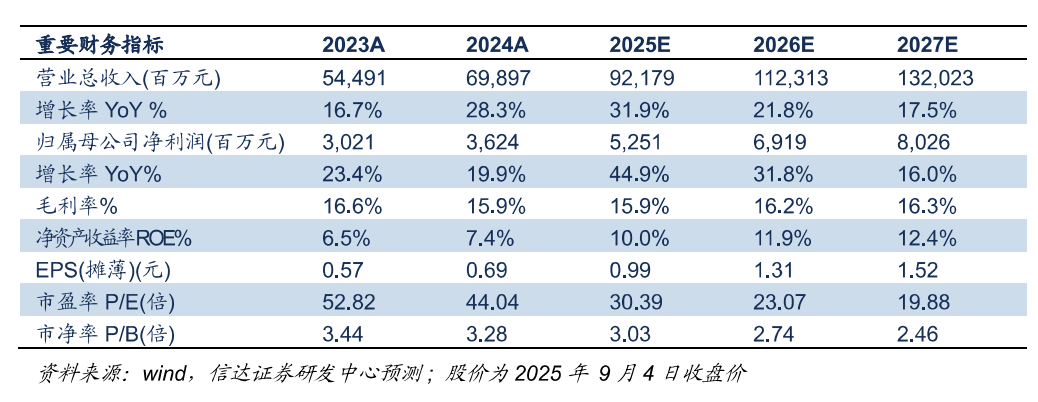

5)盈利预测及评级

预计公司2025-2027年归母净利润分别为52.51、69.19、80.26亿元,对应PE为30.39、23.07、19.88倍。公司系A端侧核心个股,我们看好公司在该领域的发展前景,维持对公司的“买入”评级。

图表2:盈利预测与财务指标

二、技术面信号

蓝思科技是消费电子领域核心零部件供应商,近1年股价随AI眼镜、AI手机、智能汽车等智能化产品需求的井喷顺势上升(优于大市),阶段性底部逐步抬高,当前股价和估值对比业绩预期仍处于低估区间;十大流通股东中有多家社保基金、险资和公募机构的身影,深受游资和主力的喜爱;近期在“苹果IPHONE17”新品发布催化下,快速震荡上行且放量数倍的成交额,当下高位休整,带企稳后,股价有望进一步加速。

风险提示:

消费电子需求不及预期;市场竞争加剧风险;新品放量不及预期;毛利率下滑风险。

参考资料:

20250905信达证券-蓝思科技-绩稳健成长,AI赋能打开远期空间

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号