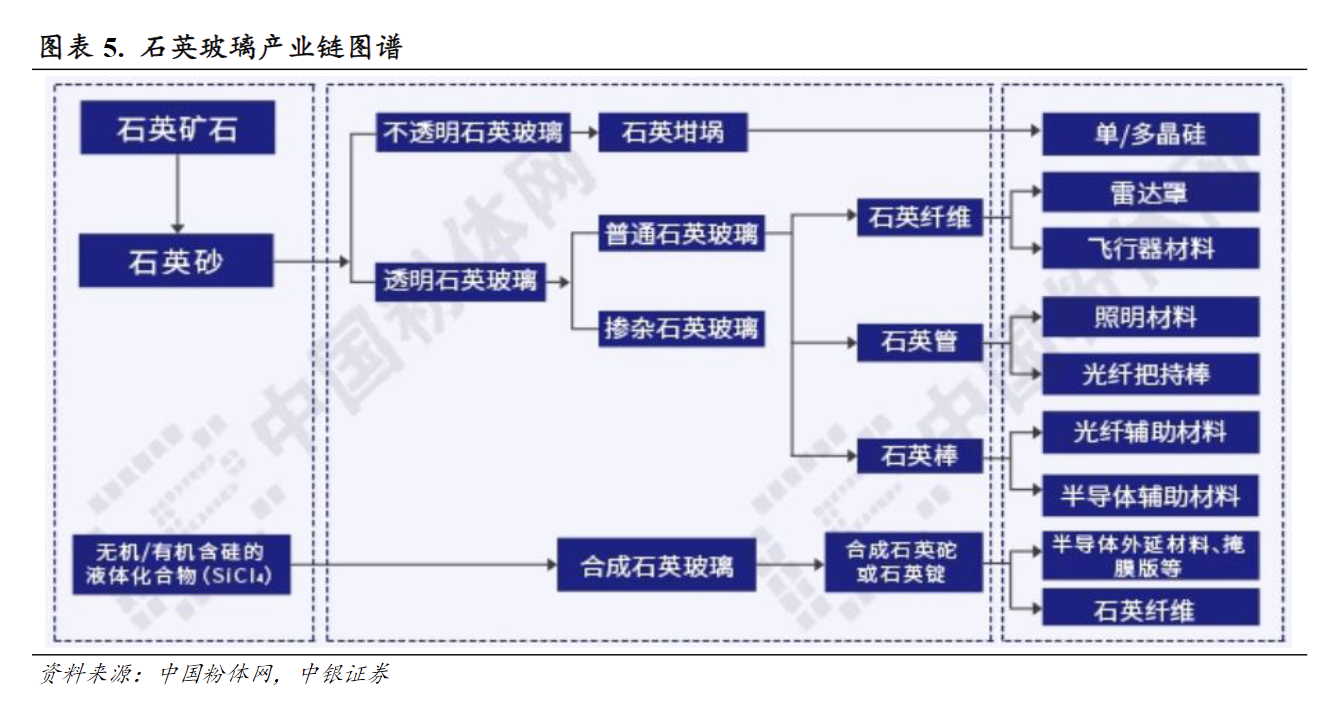

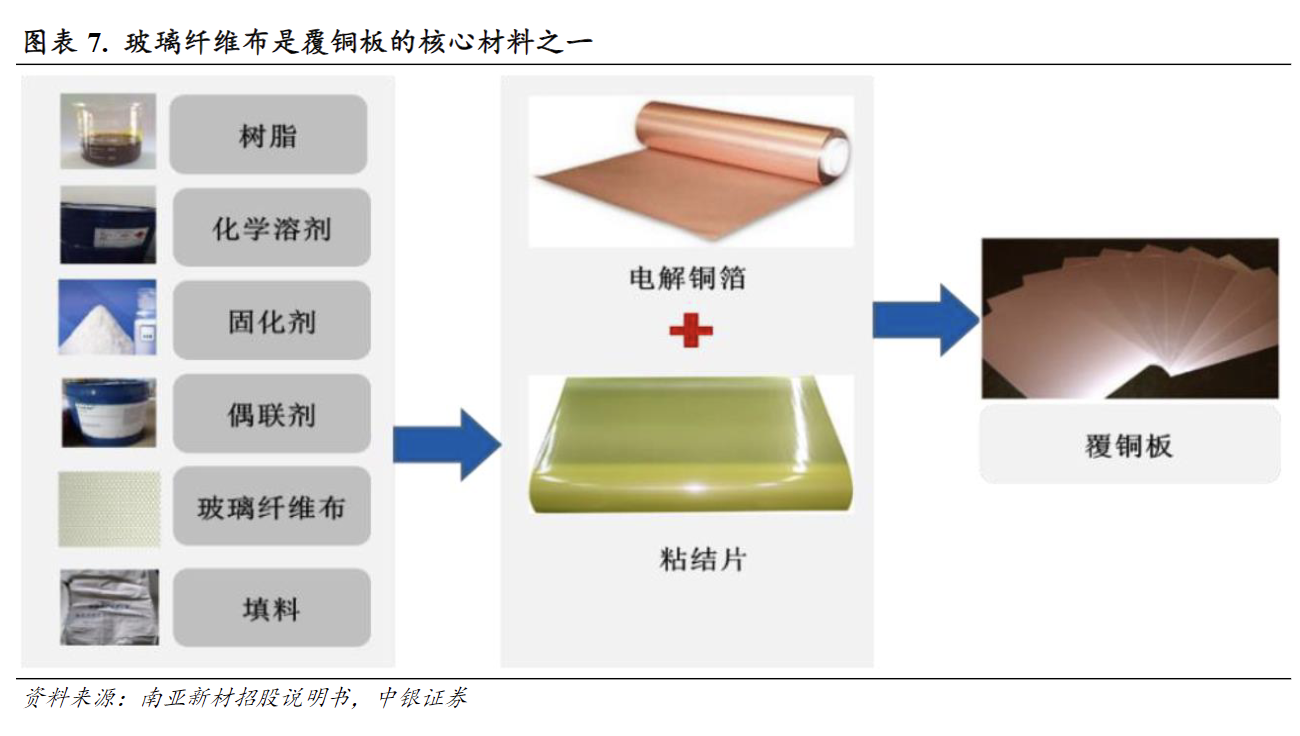

菲利华布局的石英纤维电子布或成为算力时代M9PCB的核心材料之一。公司半导体和光学业务有望受益于国产替代趋势,航空航天、光伏、光通讯业务有望维持基本盘。

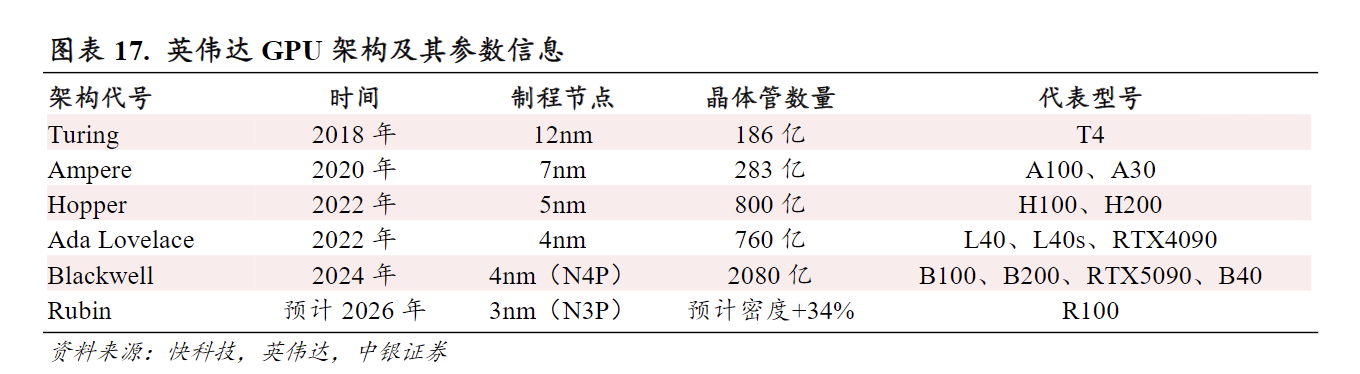

石英纤维或成为算力时代电子布颠覆性材料,公司积极扩产跑马圈地。算力、5G通信、汽车电子、航空航天等行业的发展对PCB的信号传输速率、稳定性、完整性需求日益增长。低介电电子布可以降低PCB信号传输延迟和能量损失,是算力时代PCB的核心材料之一。根据PCB网城报道,英伟达GB200因为信号传输速率较高而采用了M8材料和20层HDI的设计以降低信号传输损耗。根据快科技报道,英伟达RubinGPU将采用台积电N3P制程,支持8层HBM4,并搭载NVLink6Switch,可以提供3600GB/s的连接速度(相较于Blackwell的NVlink5Switch的1800GB/s翻倍)。考虑到Rubin相较于Blackwell进行了架构升级,预计RubinGPU适配的PCB或将升级至M9材料,并对低介电电子布性能提出更高的要求。根据菲利华《石英纤维的性能及应用》,石英纤维的介电损耗在1MHz/10GHz下分别达到0.0001/0.0002,低于传统的D玻纤和E玻纤。石英纤维有望成为高频高速覆铜板低介电电子布的核心材料之一。菲利华是全球少数可以量产石英玻璃纤维的厂商之一,公司拥有石英砂、石英纤维、石英纤维电子布的全产业链能力。根据弘燊石英大会报道,菲利华子公司中益科技已经在石英纤维电子布领域深耕九年,其第二代超低损耗石英电子布采用棒拉法拉丝工艺,直接对标日本信越化学等国际巨头。菲利华已经启动较大规模的扩产计划,公司积极布局石英纤维电子布蓝海市场,抢占先发优势。

半导体夯实重要增长极,光学材料赋能大国重器。半导体石英制品具有高纯度、耐高温的特点。根据QYResearch数据,2024~2031年全球半导体石英制品市场规模将从32.26亿美元增长至73.21亿美元。根据弘燊石英大会数据,中国半导体石英制品国产化率不足10%,国产设备厂和Fab厂都在积极推进国产化。菲利华石英玻璃精密加工能力在国内处于领先水平,公司半导体石英材料或部件已经通过AMAT、Lam、TEL、北方华创、中微公司的认证。根据中国粉体网报道,熔融石英是光刻机光学系统的重要材料之一。菲利华开发的无氯合成石英、高均匀性合成石英、低羟基和少羟基合成石英是紫外光学应用的优选材料。同时菲利华通过子公司济南光微积极布局光掩膜板精密加工产能,填补了中国在该领域的空白。

航空航天、光伏和光通讯业务守正出奇。石英纤维是航空航天材料领域的“隐形冠军”,在雷达、隐身涂层载体、航天器防护罩等领域有出色应用。中国航空航天产业正通过技术升级和产能扩张,推动石英纤维在多个关键场景的应用深化。菲利华是中国航空航天领域用石英玻璃纤维的主导供应商,有望充分受益于中国航空航天行业的发展。菲利华在光伏领域提供石英砂、石英玻璃材料、石英玻璃制品的全产业链配套服务,并和国内多家知名光伏企业建立了战略合作伙伴关系。菲利华在光通讯领域亦和光纤光棒厂商保持长期战略合作关系。

菲利华在2025年上半年实现营业收入9.08亿元,同比微降-0.77%;但归母净利润达2.22亿元,同比增长28.72%,扣非后归母净利润更是大幅增长51.07%,显示出公司产品结构优化、高毛利业务占比提升的良好势头。

公司在AI算力产业链中的新兴业务——石英电子布,随着英伟达(NVIDIA)新一代Rubin架构的发布,市场预期其将带动对高端M9材料及石英电子布的强劲需求,公司作为具备全产业链优势的先行者,有望迎来业绩爆发。部分机构展望其市值空间有望达到500-800亿元。

AI算力新材料需求催化:近期英伟达发布的新一代RubinCPX架构明确了对M9等级高端覆铜板(CCL)材料的需求,而公司的石英电子布(Q-布)是满足其低介电损耗(LowDK/DF)要求的核心候选材料。这一事件极大地强化了市场对公司新业务的增长预期。

公司已实现石英电子布的小批量销售,2025年上半年实现收入1,312.48万元,并与生益科技、台光、松下等全球头部CCL厂商进入验证或采购阶段。

AI驱动的第二增长曲线,石英电子布打开广阔空间:公司前瞻性布局的石英电子布业务,完美契合了AI服务器、高速交换机等对高性能PCB材料的需求升级趋势。随着1.6T交换机和下一代AI芯片架构(如NVIDIARubin)的逐步落地,石英电子布有望成为主流方案。该市场空间预计可达百亿人民币级别。公司的核心优势在于通过子公司中益新材和母公司的技术积累,构建了从**“石英砂-石英棒-石英纤维-电子布”**的全产业链自主可控能力,这在全球范围内都是稀缺的。该能力不仅确保了产品性能和成本优势,更构成了极高的竞争壁垒,使公司有望在该新兴市场中占据主导地位。

传统主业稳固,受益于“军工复苏”与“半导体国产替代”双重驱动:航空航天业务:作为国内航空航天领域石英纤维的主导供应商,市占率超过90%。该业务在经历了2024年的阶段性需求回落后,2025年已呈现明显复苏态势。同时,公司正从上游材料向下游附加值更高的复合材料结构件延伸,目前已有项目进入批量生产阶段,将有效提升单品价值量和盈利能力。

半导体业务:公司是国内极少数通过TEL、AMAT、LamResearch等国际三大半导体设备商材料认证的企业,充分受益于半导体设备及材料的国产替代浪潮和行业周期复苏。更重要的是,公司正积极从材料领域向下游市场空间大3-4倍的石英制品领域拓展。目前公司制品已获中微、北方华创等国内龙头认证,若未来在国际设备商认证上取得突破(如东京电子),将实现0到1的飞跃,打开巨大的增量市场。

公司近期重点布局的石英电子布业务已取得实质性进展。该产品主要由子公司中益新材负责,应用于高频高速覆铜板(CCL)领域。2025年上半年,该业务已实现销售收入1,312.48万元,标志着产品已从研发阶段迈入商业化初期。目前,产品正处于客户端小批量测试及终端客户的认证阶段,客户覆盖生益科技、台光、松下等行业核心厂商,进展符合市场预期,并成为公司当前最大的增长看点。

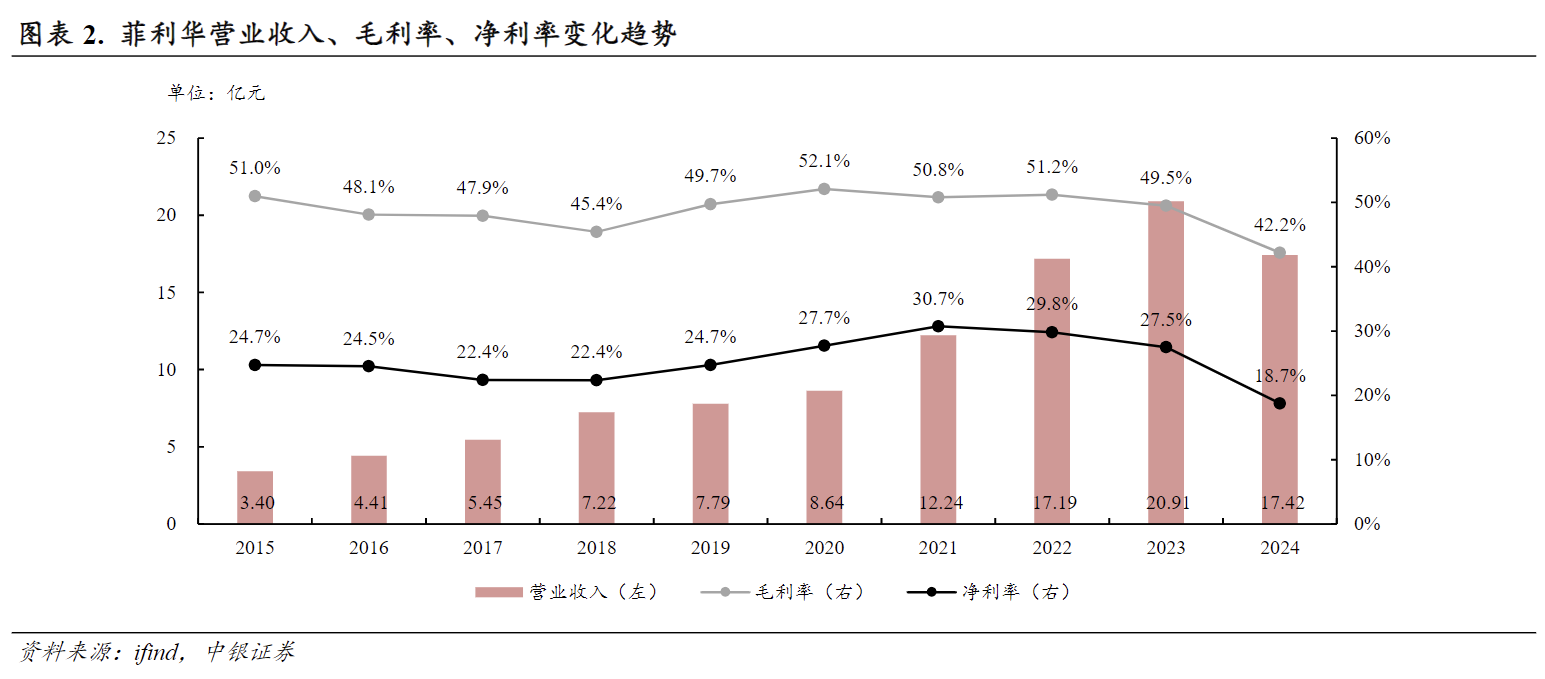

公司在航空航天、半导体等高壁垒行业,公司凭借数十年的技术积累和严苛的客户认证,形成了强大的技术护城河。在航空航天领域,公司是国内石英纤维的主导供应商;在半导体领域,是国内首家通过国际三大设备商认证的石英材料企业。这些技术优势使得公司即便在面临竞争的环境下,也能通过提供高性能、高可靠性的产品获取超额利润,其石英玻璃材料业务毛利率长期维持在50%以上的高水平。

公司主营业务主要分为石英玻璃材料和石英玻璃制品两大板块。

石英玻璃材料:是公司当前收入占比最大、毛利率最高的业务。该板块主要包括为半导体、航空航天、光学等领域提供的气熔、电熔、合成石英玻璃锭、管、棒等基础材料。2025年上半年,该业务实现收入6.43亿元,同比增长21.35%,占总收入的70.8%,毛利率高达58.74%。其增长主要受益于半导体行业复苏和航空航天需求回暖。

石英玻璃制品:该板块是将石英材料进行精密加工后形成的产品,应用于半导体、光伏、光通讯等领域,也包括新兴的石英电子布。2025年上半年,该业务实现收入2.62亿元,同比下降30.93%,占总收入的28.9%,毛利率为25.98%。收入下滑主要因去年同期基数较高的光伏业务需求减弱所致。尽管当前增速为负,但随着半导体制品认证突破和电子布业务放量,该板块是公司未来重要的增长驱动力。

公司采取直销模式,客户均为各领域龙头企业,客户集中度较高,粘性强。

半导体领域:材料客户包括东京电子(TEL)、泛林研发(LamResearch)、应用材料(AMAT)三大国际半导体设备巨头;制品客户主要为国内设备龙头中微公司和北方华创。这表明公司产品已深度嵌入全球及国内半导体核心供应链。2025年上半年,前五大客户应收账款合计占总额的36.29%。

航空航天领域:公司是国内该领域的主导供应商,客户主要是国内各大军工集团及科研院所,关系稳固,壁垒极高。

石英电子布领域:客户覆盖国内外主流CCL厂商,包括生益科技、台光、斗山、松下、联茂等。公司已与生益科技签订战略合作协议。

公司在新客户拓展方面的核心看点是半导体制品业务的海外认证。目前公司制品已通过国内主流设备商认证,正在积极推进国际设备商的认证,其中东京电子(TEL)的认证预计在2025年内取得突破。一旦成功,将打开广阔的海外市场空间,实现从0到1的增长。

半导体级石英材料的核心原材料是高纯石英砂,其全球供应高度集中于挪威TQC和比利时西比科等少数厂商。为保障供应链安全和降低成本,公司正积极推进上游布局,其高纯合成石英砂项目已进入中试阶段,有望逐步实现部分原料的自主可控。

2025年上半年,尽管收入同比持平,但归母净利润和扣非净利润均实现高速增长,毛利率和净利率同比分别提升6.36和5.71个百分点。这主要得益于产品结构优化,高毛利的半导体和航空航天业务增长,抵消了低毛利光伏业务的下滑影响。经营活动产生的现金流量净额为1.91亿元,同比暴增3161.41%,主要系销售回款增加所致,表明公司经营质量高,议价能力强。负债水平健康:截至2025年6月底,公司资产负债率为21.99%。2025上半年加权平均净资产收益率为5.24%,较去年同期有所提升。从杜邦分析来看,ROE的提升主要来源于净利率的大幅改善,总资产周转率和权益乘数则保持相对稳定。未来随着新业务放量和传统业务盈利能力进一步提升,ROE水平有望持续回升。

航空航天:受益于国防预算稳定增长和军队现代化建设加速,特别是精确制导武器、高超音速飞行器等先进装备的列装和实战化训练消耗,对作为核心耐高温、透波材料的石英纤维及其复合材料需求将持续高景气。行业壁垒极高,供给格局稳定。

半导体:全球半导体行业正处于周期性复苏阶段,叠加国内对供应链自主可控的迫切需求,半导体设备及核心材料的国产替代进程将持续加速,为通过认证的国内厂商提供广阔的增长空间。

石英电子布:这是一个由AI算力爆发驱动的新兴增量市场。随着AI服务器对数据传输速率要求不断提升,PCB材料向更低介电损耗的方向升级成为必然趋势。石英电子布凭借其优异的性能,被视为下一代M9等级高速覆铜板的核心材料。初期市场将呈现供给高度稀缺的状态,行业成长性极高,先发企业有望享受技术和产能红利。

RubinCPX发布证实性能为王:LowDk2代常态Df值千分之2,极限状态万分之12-14,而石英电子布Df在万分之5-7是确定性M9核心材料。

客户覆盖:公司2017年与生益科技战略合作立项石英电子布,三四年前和松下建立合作,7月份台光验厂后开始采购,其他客户还包含斗山、南亚等;

性能领先:公司目前已构筑起砂-棒-纤维-布全产业链优势,全产业链优化目前Df值可达万分之5-5.5,性能全球领先。

1.石英纤维电子布业务:先进计算、5G通信、汽车电子、航空航天等行业的发展对PCB的信号传输速率、稳定性、完整性需求日益增长。低介电电子布可以降低PCB信号传输延迟和能量损失,是算力时代PCB的核心材料之一。据PCB网城报道,英伟达GB200因为信号传输速率较高而采用M8材料和20层HDI的设计以降低信号传输损耗。根据快科技报道,英伟达RubinGPU将采用台积电N3P制程,支持8层HBM4,并搭载NVLink6Switch,可以提供3600GB/s的连接速度。考虑到Rubin相较于Blackwell进行了架构升级,预计RubinGPU适配的PCB或将升级至M9材料,并对低介电电子布性能提出更高的要求。根据菲利华《石英纤维的性能及应用》,石英纤维的介电损耗在1MHz/10GHz下分别达到0.0001/0.0002,低于传统的D玻纤和E玻纤。石英纤维有望成为高频高速覆铜板低介电电子布的核心材料之一。菲利华是全球少数可以量产石英玻璃纤维的厂商之一,公司拥有石英砂、石英纤维、石英纤维电子布的全产业链能力。根据弘燊石英大会报道,菲利华子公司中益科技已经在石英纤维电子布领域深耕九年,其第二代超低损耗石英电子布采用棒拉法拉丝工艺,直接对标日本信越化学等国际巨头。

菲利华已经启动较大规模的扩产计划,公司积极布局石英纤维电子布蓝海市场,抢占先发优势。预计菲利华石英纤维电子布业务将随着2026年RubinGPU的量产开始产生营业收入,并在2027年呈现较快的增长趋势。

2.半导体业务:半导体石英制品具有高纯度、耐高温的特点。根据QYResearch数据,2024~2031年全球半导体石英制品市场规模将从32.26亿美元增长至73.21亿美元。根据弘燊石英大会数据,中国半导体石英制品国产化率不足10%,国产设备厂和Fab厂都在积极推进国产化。菲利华石英玻璃精密加工能力在国内处于领先水平,公司半导体石英材料或部件已经通过AMAT、Lam、TEL、北方华创、中微公司的认证。预计菲利华半导体业务有望受益国产替代的大趋势,营业收入呈现较快的增长趋势。

3.光学业务:菲利华开发的无氯合成石英、高均匀性合成石英、低羟基和少羟基合成石英是紫外光学应用的优选材料。同时公司积极布局光掩膜板精密加工产能,填补了中国在该领域的空白。预计菲利华光学业务有望在紫外光学、光掩膜板持续突破,营业收入呈现较快的增长趋势。

4.航空航天业务:石英纤维是航空航天材料领域的“隐形冠军”,在雷达、隐身涂层载体、航天器防护罩等领域有出色应用。中国航空航天产业正通过技术升级和产能扩张,推动石英纤维在多个关键场景的应用深化。菲利华是中国航空航天领域用石英玻璃纤维的主导供应商,有望充分受益于中国航空航天行业的发展。预计菲利华航空航天业务营业收入将呈现稳健的增长趋势。

5.光伏和光通讯业务:菲利华在光伏领域提供石英砂、石英玻璃材料、石英玻璃制品的全产业链配套服务,并和国内多家知名光伏企业建立了战略合作伙伴关系。菲利华在光通讯领域亦和光纤光棒厂商保持长期战略合作关系。预计菲利华光伏和光通讯业务营业收入将呈现稳健的增长趋势。

从产品类型来看:

1.石英玻璃材料:菲利华石英玻璃材料下游主要包括半导体、光学、航空航天、石英砂等业务。

随着2025年航空航天需求的复苏,预计公司石英玻璃材料营业收入有望快速回升,毛利率亦有所回升。随着2026和2027年半导体和光学业务国产替代的持续推进,预计公司石英玻璃材料营业收入有望较快增长,毛利率保持稳定。

2.石英玻璃制品:菲利华石英玻璃制品下游主要包括半导体、光学、光伏、光通讯、航空航天等业务。随着2025、2026、2027年半导体和光学业务国产替代的持续推进,预计公司石英玻璃制品营业收入有望稳健增长,毛利率保持稳定。

3.石英纤维电子布:菲利华已经启动较大规模的扩产计划,公司积极布局石英纤维电子布蓝海市场,抢占先发优势。预计菲利华石英纤维电子布业务将随着2026年RubinGPU的量产开始产生营业收入,并在2027年呈现较快的增长趋势,同时毛利率保持稳定。

参考资料:

20250718-中银证券-菲利华:石英纤维瞄准算力、半导体与光学材料

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

沪公网安备31011802005267号

沪公网安备31011802005267号