【摘要】

|

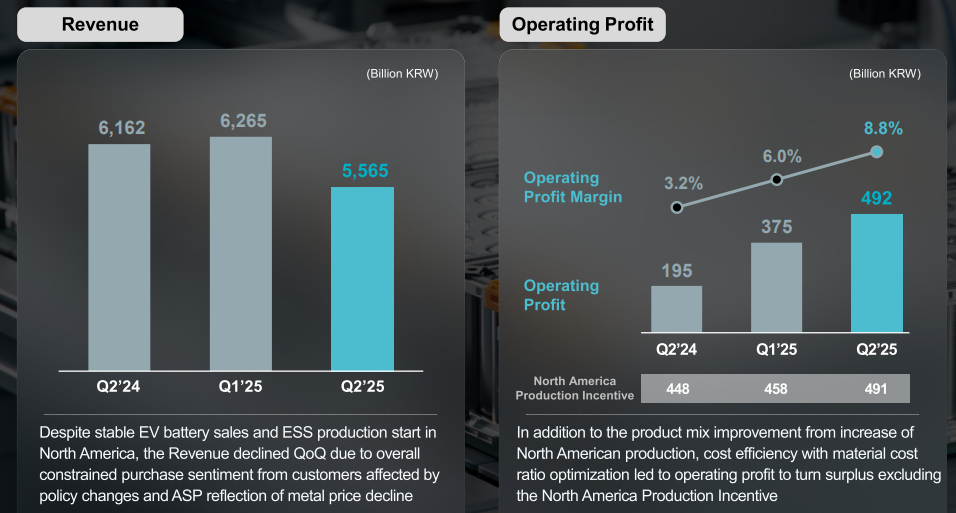

事件:LG Energy Solution披露二季度财报,公司上半年营收为5.6万亿韩元(291.2亿元人民币),环比减少11.2%,同比减少9.8%。2025年二季度,公司营业利润为4922亿韩元(25.59亿元人民币),环比增长31.4%,同比增长152.3%,营业利润率为8.8%;净利润为910亿韩元,环比减少59.9%,同比扭亏为盈。

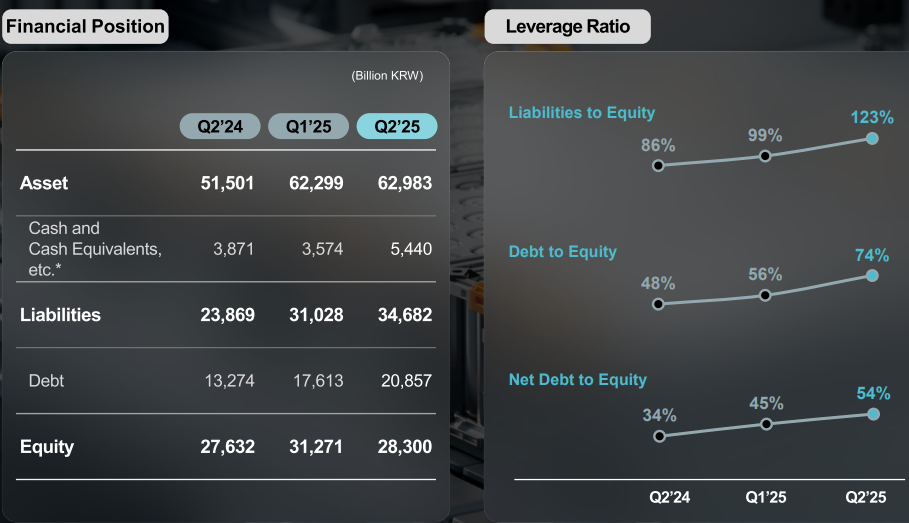

截至2025年二季度末,公司持有的现金及现金等价物为5.44万亿韩元,环比增长52.2%,同比增长40.5%。2025年二季度末,公司债务总额为20.86万亿韩元,环比增加18.4%,同比增加57.1%。

本期业绩情况 |

|

来源:公司官网 |

点评:剔除美国IRA税收抵免后,真实营业利润率不足0.3%。高镍软包成本仍高达0.70元/Wh,而中国LFP已跌至0.48元/Wh,价差扩大至45%。韩系三强合计份额跌破17%,为2018年来最低。

这组数据成为全球锂电格局逆转的“分水岭”:需求仍在狂奔,供给却重新排位。

全球锂电行业三大趋势

需求:增速换挡,场景裂变

电动车:从“高增长”到“稳成长”

中国:上半年销量486万辆,同比增加25%,但渗透率已超42%,增速自然回落;

欧洲:补贴退坡+经济疲软,上半年同比仅增加12%;

北美:IRA抢装效应,上半年同比增加35%,但2026年补贴退坡后增长将放缓。

储能:第二曲线爆发

未来五年,储能电池正从电动车的“配角”跃升为整个锂电行业的“第二增长引擎”。2023年全球新增储能电池只有120GWh,2024年已跳升至190GWh,同比增幅58%。

机构普遍预计,这一陡峭上升曲线仍将持续:2025年将达300GWh,2026年450GWh,2027年650GWh,到2028年有望突破900GWh,五年复合增速接近50%,是同期动力电池增速的1.8倍。

2025年全球储能电池需求预计180GWh,2028年或达450GWh,CAGR35%。

eVTOL、电动船舶与机器人等新兴场景:未来5年将带来新的增长点

2024年全球低空航空电池装机仅0.2GWh,但2025年就将因载人示范航线启动而跳升至0.5GWh;到2028年城市空中交通(UAM)规模化运营时,需求将放大至12GWh;2030年,全球2万架运营机队对应电池需求可达50GWh。技术端必须同时满足能量密度≥300Wh/kg、6C瞬时放电、循环寿命≥1000次,目前高镍液态圆柱已批量交付,下一代400Wh/kg的锂金属/半固态电池2026年开始适航验证。

2023年全球装机4.3GWh,中国已占68.7%。随着内河客渡、港口拖轮、沿海散货船“油改电”全面铺开,2025年需求将突破10GWh,2030年有望达到40GWh。磷酸铁锂系统能量密度180Wh/kg、循环4000次、成本低于0.45元/Wh成为内河船舶标配;远洋混动则采用高镍大圆柱+超级电容组合,功率密度3kW/kg。亿纬已装船1300艘、累计出货526MWh,国内市场占有率达50%以上。

2024年全球具身智能机器人电池需求2.2GWh,2025年人形+工业AGV将带来5GWh;到2030年,500万台人形机器人对应电池需求100GWh。人形机器人单机2–3kWh,采用21700/4680圆柱,能量密度300Wh/kg、2C快充;工业AGV则普遍使用100–200AhLFP软包,循环3000次。孚能、亿纬400Wh/kg软包固态样品已送样头部人形机器人厂。

综合来看,2025-2030年三大新兴场景的年复合增速分别为eVTOL100%+、电动船舶60%+、机器人80%+,到2030年合计新增锂电需求约190GWh,相当于2024年全球动力电池市场的20%。谁能在能量密度、快充倍率、安全认证和成本控制上率先突破,谁就将掌握下一轮产业红利。

供给:中国企业全面挤压韩系空间

根据2025年上半年出货数据,宁德时代190.9GWh(市占37.9%)、比亚迪83GWh(16.4%)继续扩大领先优势,中创新航、亿纬锂能等二线厂商加速出海。韩系三强合计16.4%,为2021年以来最低水平;LG虽有北美关税“保护伞”,但在欧洲和中国市场被磷酸铁锂电池持续侵蚀。

国内行业现状来看,二季度板块出货同比明显增长,价稳利增趋势延续

根据SMM,二季度产业环节产量均同比提升,三元正极、铁锂正极、负极、隔膜、电解液、锂电池产量分别为19万吨、83万吨、59万吨、65亿平、48万吨、423GWh。同比分别提升15%、53%、23%、36%、45%、37%。与此同时,二季度锂电环节价格战趋缓,且产业链一线公司稼动率处于高位,整体锂电环节盈利有望企稳回升。

受益于下游商用车及国内储能需求的共振,预计三季度电池企业排产环比中速增长,锂电产业链行业景气度持续向上。碳酸锂供给端在减产和冻结销售的刺激下,已经开始涨价,后续进一步跟踪相关矿厂关停落地。

我国锂电的“出海”路径:从产品到生态

产能出海:三大主战场

欧洲:宁德时代德国图林根14 GWh满产,匈牙利100 GWh2026年投产;比亚迪匈牙利20 GWh已动工。

北美:国轩高科密歇根15 GWh、亿纬锂能密西西比21 GWh均享受IRA最高35美元/kWh补贴。

东南亚:中创新航泰国15 GWh、瑞浦兰钧印尼8 GWh,主打日系车企供应链。

供应链出海:带着产业链一起飞

客户结构升级

2025年上半年中国电池企业海外装机78 GWh,占除中国外市场的43%,已追平韩系;

特斯拉、宝马、奔驰、Stellantis均把中国电池纳入全球平台化采购。

技术:高镍+干电极VS磷酸铁锂+CTP

高镍路线:LG的NCMA四元电池能量密度275Wh/kg,已配套通用Ultium平台,但良率仅85%,成本居高不下;干电极技术计划2028年量产,目标降本15%、提密10%,远水难解近渴。

磷酸铁锂:中国厂商通过M3P、神行电池等迭代,把系统成本拉低到0.55元/Wh,且循环寿命突破4000次,对韩系中高端车型形成“降维打击”。

圆柱46系列:LG在波兰工厂为特斯拉供货4680,但量产进度落后松下、比克,客户端验证周期拉长,出货节奏慢于预期。

小结

2026年前中国市占有望破70%,韩系或继续下探至12%。LG新能源的业绩揭示了一个残酷事实:在全球锂电产业进入“总量高增、份额再平衡、利润再分配”的第二阶段,单靠单一区域市场或单一技术路线已无法形成可靠的护城河。

谁能率先把成本打穿、把技术做厚、把产能贴近终端市场,谁就能在2026年后的新一轮竞赛中占据先手。

我国锂电已从“成本领先”升级为“技术+生态”双领先:

技术端,LFP、高镍、大圆柱、固态电池多点开花;

生态端,从矿山、材料、设备、电池到回收的闭环优势,叠加资本、政策、市场三大红利,使中国企业在全球竞争中拥有更强的抗周期能力。

中国锂电,已经站在新周期的起点。

参考研报

20250803-国金证券-电力设备与新能源行业研究月报:锂电7月洞察-产业链淡季量价趋稳,关注固态商业化落地

20250727-华泰证券-电力设备与新能源行业周报(第三十周):周观点,看好反内卷驱动锂电产业链盈利改善

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

沪公网安备31011802005267号

沪公网安备31011802005267号