12月31日讯 (编辑 王蔚 实习生 梁泽丰)2025年以来,多家银行通过升格部门层级、重塑组织架构来加快财富管理的转型,以满足居民超300万亿的可投资资产需求。

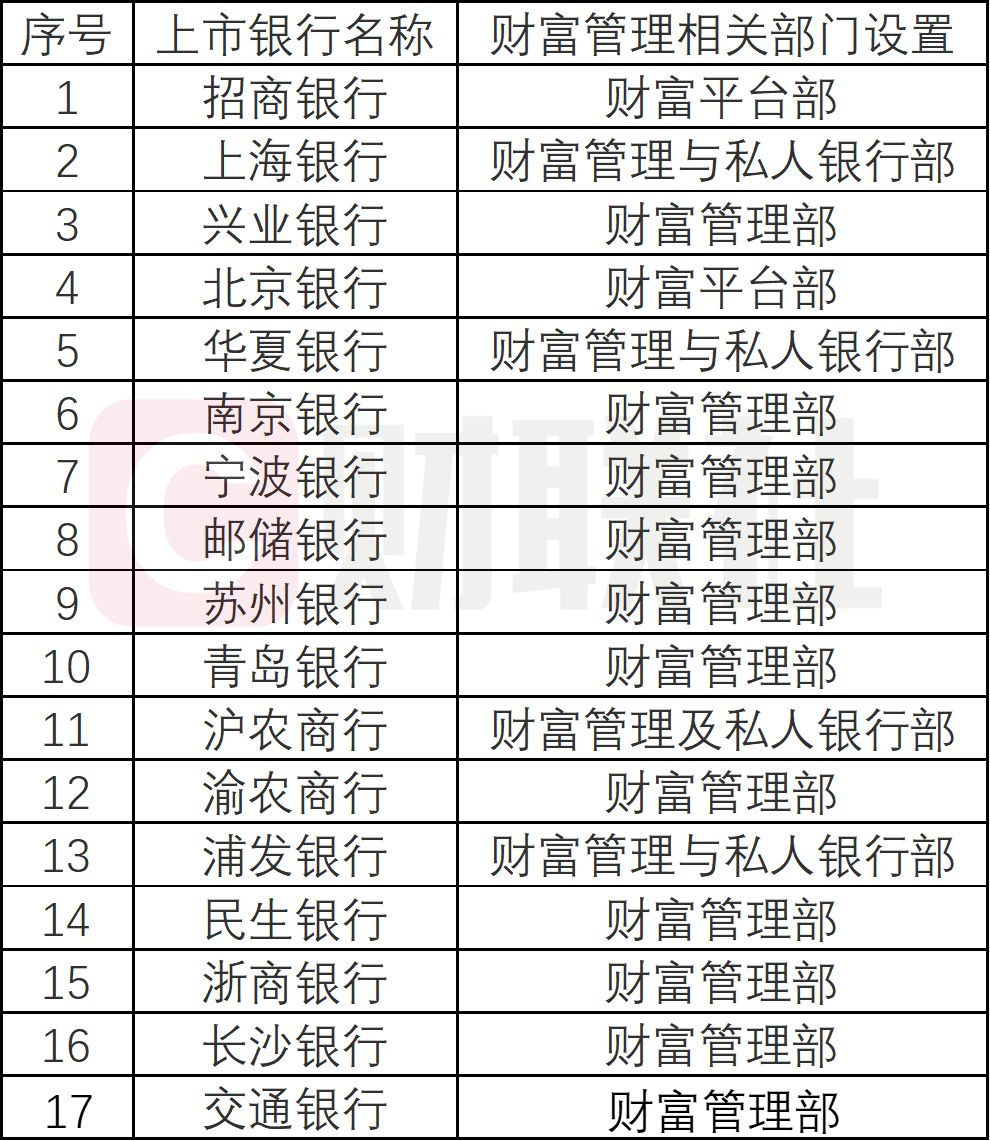

从上市银行角度,据梳理,目前已有招商银行、兴业银行、邮储银行、交通银行等17家上市银行在总行层面设立了独立的财富管理部、财富平台部或财富管理与私人银行部(本文统称“财富管理部”),这旨在打通价值服务链,实现向价值驱动的转化。

(资料来源:银行2024年报,整理)

17家上市银行已设立财富管理部

中信金控财富委资产管理工作室此前发布《国内资产管理行业报告(2025年上半年)》显示,截至2025年6月末,居民可投资资产总额突破300万亿,中等收入群体不断扩大,推动财富管理需求进入高速增长阶段。

银行正试图通过对财富管理条线的组织架构调整,来适应和满足如此庞大的投资需求。根据公开数据,从42家上市银行角度,梳理,银行的财富管理业务呈现出“独立化”与“整合化”的双重特征。

国有大行方面,其财富管理的组织架构调整向“一级部门”升格。今年年初,邮储银行在总行层面新设“财富管理部”,与个人金融部、私人银行部并列,意在发挥政府端源头作用,靶向服务下游B端、C端客户,赋能一流大型零售银行战略;12月,交通银行在总行层面正式整合成立“财富管理部”,旨在全行范围内统筹个人财富管理业务,进一步落实国家共同富裕战略部署,突出财富金融特色。

从上市银行2024年年报中梳理注意到,股份制银行与城商行正加速推进“财私一体化”运营。如,浦发银行将原私人银行部更名为“财富管理及私人银行部”,整合了财富业务与私行业务的经营管理职责,聚焦“资产管理+财富管理”双轮驱动,落地数智财资金融新打法。招商银行在零售金融总部下设立“财富平台部”,与私人银行部、零售客群部协同,强调平台化运营。上海银行设立了“财富管理与私人银行部”作为总行一级部门,光大银行设立了“零售与财富管理部”,兴业银行也在零售金融板块下设立了“财富管理部”。

中金公司相关研报指出,财富管理转型除了一次性的战略投入,还需要组织架构和体制机制等上层建筑改革跟进,设立独立财富部门的核心深意在于,将总行定位于“大脑”职能,构建总部中后台的“大买方团队”。通过统一的专业输出,确保金融决策和权益服务在全行范围内的高胜率与一致性,从而解决产品驱动模式下资产配置失衡的痛点。国内机构纷纷进行组织架构改革,迈出了上层建筑适配财富管理业务发展改革的重要一步。

中泰证券相关分析认为,财富管理机构的核心竞争力正从“规模驱动”转向“精准匹配”,通过架构整合实现资源打通,正是为了构建涵盖账户管理与资产配置的长期服务能力,以应对不同客群固化的风险偏好。

AUM稳步扩容,结构优化开启新增长空间

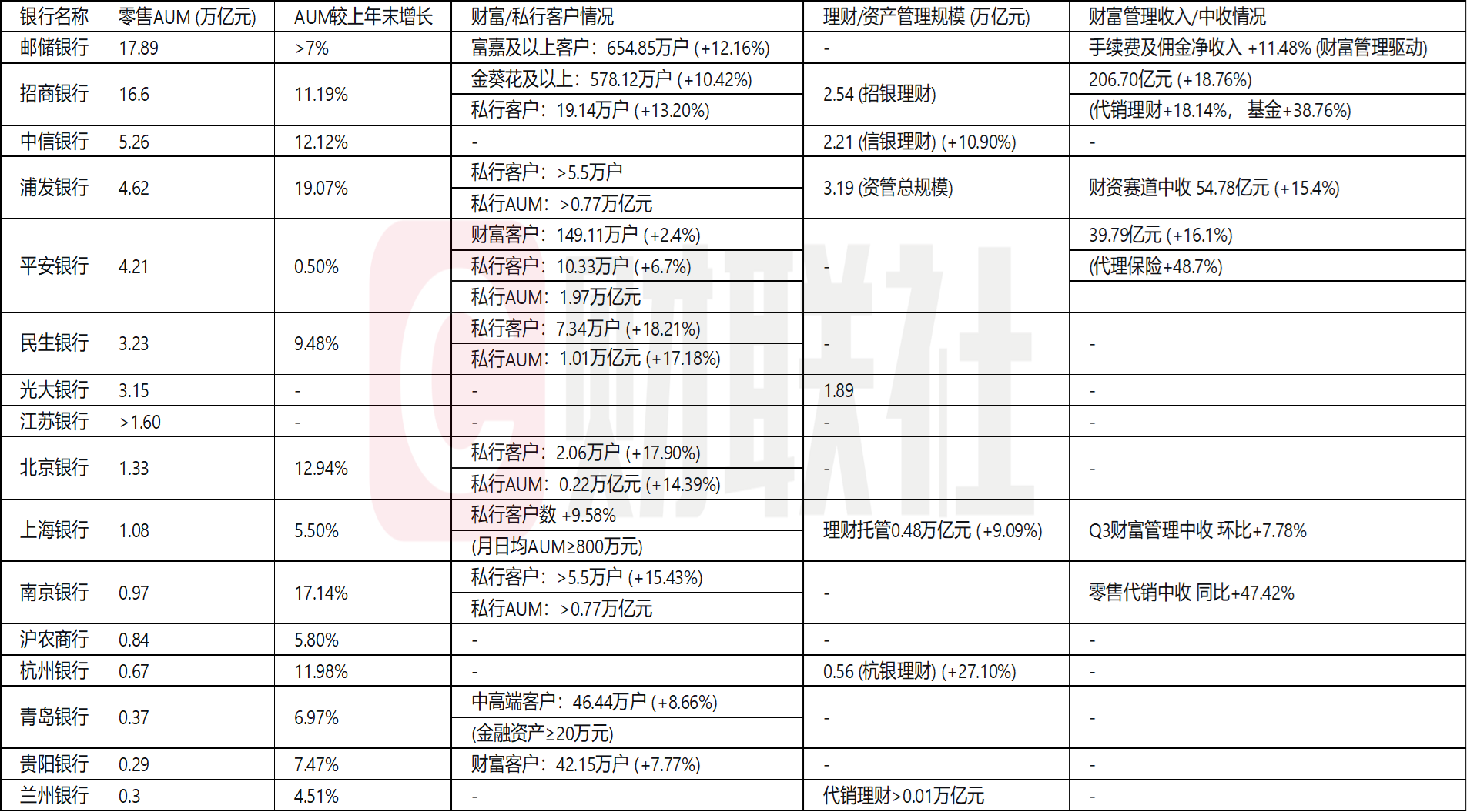

银行的财富管理业绩方面,从各上市银行披露的2025年三季报数据进行了梳理,各家银行在2025年第三季度继续大力推进财富管理业务转型,通过做大零售客户资产规模(AUM)、优化客户结构以及丰富代销产品线来实现中间业务收入的增长,整体呈现出稳健扩容与结构优化的态势。

(资料来源:银行2025年三季报,整理)

股份制银行与国有大行凭借广泛的客户基础,在财富管理领域持续领跑。其中,邮储银行以其17.89万亿元的AUM规模稳居前列,在庞大客群基础上着力推进分层经营,深化客户价值挖掘;浦发银行零售AUM达4.62万亿元,以高达19.07%的AUM增速展现出强劲成长性,规模扩张与中收提升同步推进;平安银行虽整体增速趋缓,但其财富管理手续费收入仍实现16.1%的显著增长,尤其在代理保险等业务上表现出突出的盈利转化能力。

城商行则通过深耕区域市场和打造特色化财富管理品牌,实现了AUM的快速增长,部分银行增速显著。南京银行以17.14%的零售AUM增速和高达47.42%的代销中收增长脱颖而出,显现出卓越的成长性与经营效益。北京银行则在实现12.94%的规模增长的同时,其私人银行客户数增长近18%,显示出在高净值客群深耕上的突出成果。

财富管理的架构调整,深意在致力于打通价值服务链

在财富管理业务逻辑的深层重构方面,平安银行与中信银行等先行者已率先提出从“卖产品”到“全场景陪伴”的转变。平安银行将财富管理深度嵌入“综合金融+数字化”生态,而中信银行则深化“财富管理-资产管理-综合融资”的大价值循环链。兴业银行发挥“商行+投行”协同优势,通过“财富与资管战略工作组”强化资产构建与资金募集的联动,打通“投资银行-资产管理-财富管理”价值链。

中金公司相关研报指出,这种重构意味着机构需要接纳长达数年的“战略蛰伏期”,财富管理是一门“高投入、高产出”的生意。在“战略蛰伏期”内,机构往往会经历成本收入比的阶段性上升,这是因为人才储备和科技基建的投入具有前置性,而利润贡献通常存在滞后效应。为此,其建议银行应建立动态考核体系,在转型初期应更看重投顾数量、AUM增长等潜力指标,而非急于索取利润,只有熬过这段“投入期”,才能实现真正从规模驱动向价值驱动的跨越。

沪公网安备31011802005267号

沪公网安备31011802005267号