导语

①潘功胜:后续仍有降准空间;

②易纲:要促进银行和资本市场外资占比稳中有升。

事件驱动

3月6日,央行行长潘功胜在记者会上表示,目前法定存款准备金率平均为7%,后续仍有降准空间。

目前,我国外资银行资产占比为1%左右,股票和债券市场方面,外资持有占比均在3%左右,要促进银行和资本市场外资占比稳中有升。同时,要积极参与国际金融治理和国际金融规则制定,并在相关国际合作中提出中国方案。

行业透视

2月21日,国家金融监督管理总局发布2023年四季度银行业主要监管指标。

数据显示:

1)利润增速小幅回升,城农商行表现相对亮眼。

2)资产规模加速扩张,净息差仍有下行压力。

3)不良率整体下行,资产质量保持稳健。

4)资本充足率提升,大行增幅尤为明显。

政策利好带动经济预期改善,助力银行基本面和估值修复。

银行股低估值、高股息特征鲜明,收益相对稳定,而且历史上银行股行情往往启动于预期修复的拐点。

年初以来利好政策频出,央行降准、再贴现利率下调、降息,监管强调金融满足房地产融资、支持实体经济、防范金融风险。

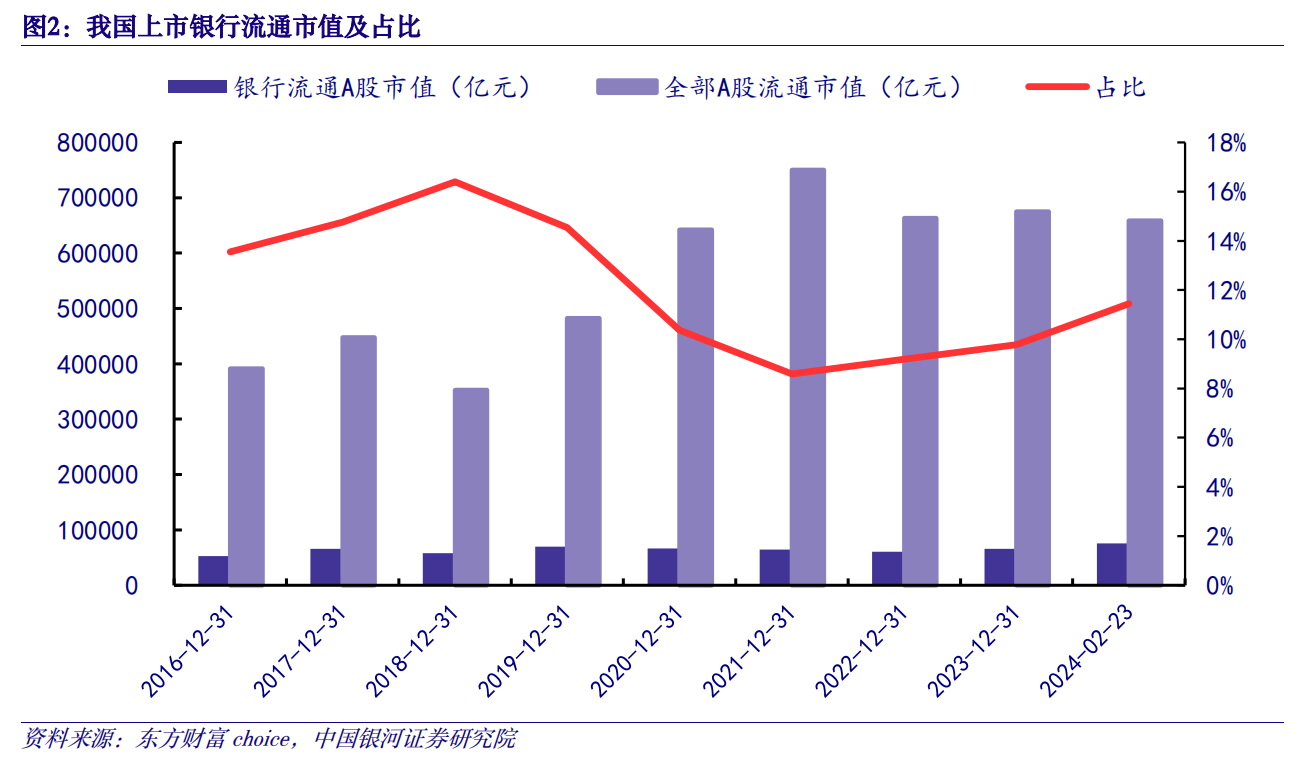

截至2024年2月23日,上市银行数量为42家,上市银行总市值约11.1万亿元,占全部A股总市值的12.99%;上市银行流通A股市值7.53万亿元,占全部A股流通市值的11.44%,占比较年初有所上升。

(来源:中国银河证券)

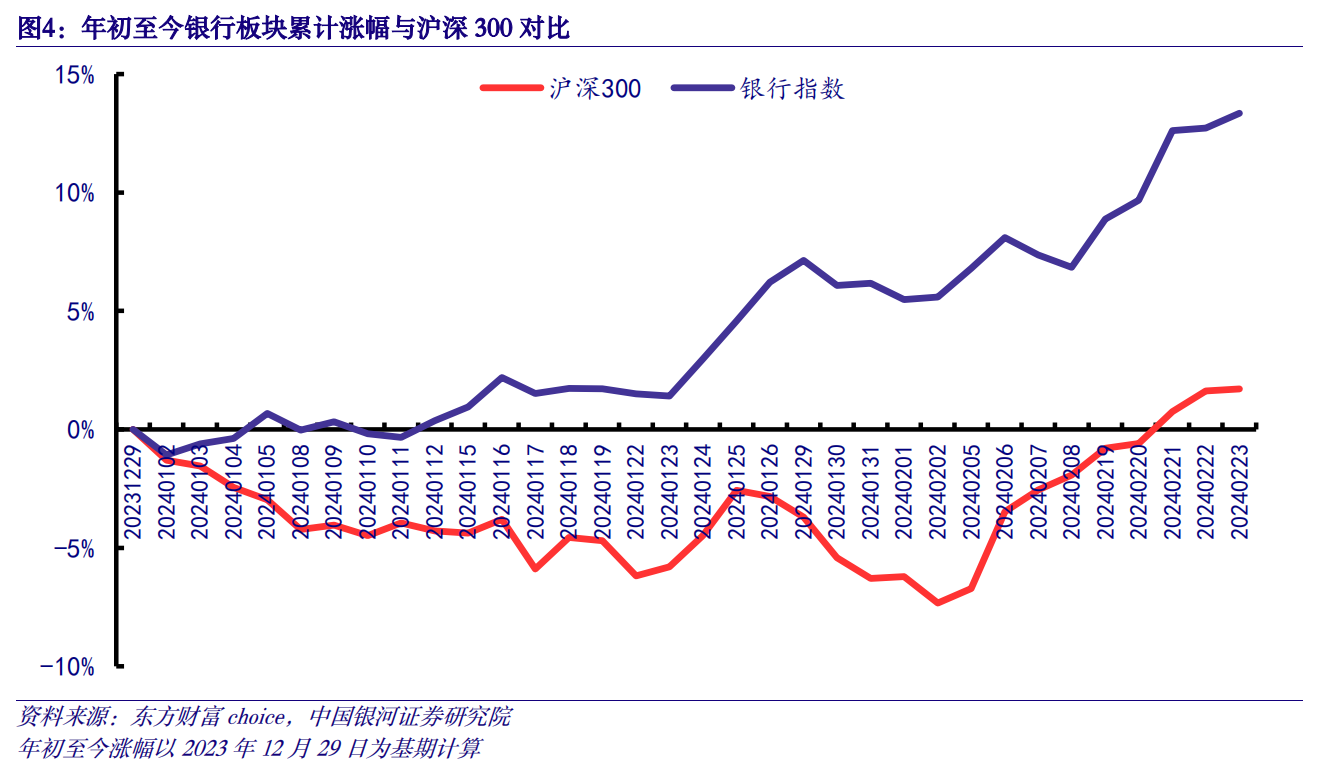

银行指数与年初相比上涨13.35%,跑赢沪深300指数11.64百分点;当前银行板块估值PB仅为0.46倍,处于历史偏低位置。

(来源:中国银河证券)

2024年以来银行股表现强势,板块累计上涨13.5%,在各大板块中表现仅次于煤炭股。

站在当下,如何看待银行板块行情的持续性,以及选股思路?

核心逻辑:雨天要打伞,天晴换阳伞

如果将市场的不确定性比作“雨”,那么具有确定性的银行是“伞”。追求不确定性中的确定性,直到风险偏好修复。

(1)在不确定性中追求确定性,银行股具有相对收益,类似于"雨天要打伞”。

银行板块的确定性来自于以下四个方面。低估值、高分红、低持仓、低预期。

(2)若风险偏好得到明显修复,则追求成长的确定性,类似于“天晴换阳伞”。

“天晴”的标志性事件,一般来自于政策力度、宏观数据超预期等,使得市场风险偏好明显回升。在出现明确信号之前,风险偏好低位运行,“伞”不用随便换。

如果宏观数据、经济预期出现超预期改善,则改为追求成长的确定性。

参考2019年行情,经济预期低位修复驱动Q1银行股既有绝对收益也有相对收益;而在经济预期回升之后,Q2/Q3银行板块进入震荡行情,Q4再次上涨。

行业比较:稳定性占优,资金容量大

银行经营业绩具有韧性。银行的客户涉及经济的方方面面,买入银行相当于买入经济的FOF。经营稳定性较强的同时,银行股也有希望受益于经济改善的期权。

在银行板块内部,也存在轮动。

轮动背后的核心逻辑来自于寻找不同的确定性。

(1)先选最大最坚固,追求“生存”的确定性——六家国有银行。

当处在市场预期最低迷、不确定性最高的阶段时,国有行盈利稳定性强、股息率高、资金容量大、股票流动性好,是市场“避雨”的首选。

(2)再选坚固小雨伞,追求“分红”的确定性——高股息中小行。

除了国有行,优质地方银行经营确定性也比较高,大部分是受益于政府投资韧性,小部分是受益于风险出清,因此具有“坚固”属性。

如果叠加高股息,有望成为第二轮市场热点。2024年以来南京银行、成都银行等典型个股表现强于板块。

(3)最后有比没有好,追求“估值”的确定性——超低位破净股。

前两种银行开始拥挤时,低位股有望开始补涨。主要原因是低位股与强势股的估值缺口到达较大值时,基本面差异可能并不那么显著。低位股向下空间有限,有望带来“估值”的确定性。

以华夏银行为例,2023年底华夏银行PB估值为0.33x,较四大行PB估值差距为近五年7.3%低分位数,2024年以来涨幅达到16%。

(4)如果天晴换阳伞,追求“成长”的确定性——优质城农商行。

如果宏观数据、经济预期出现超预期改善,重点关注农商行板块投资机会。主要考虑:资产端占据优势、核心业务竞争趋稳、估值位置显著偏低的公司。

投资建议:看好银行板块,从买入股息的确定性到买入成长的确定性

买入银行板块,相当于买入不确定性当中的确定性。

当前处于第二阶段,即买入股息的确定性,未来不排除向买入成长的确定性过渡,建议底部布局高成长银行。

投资策略

此次两会,货币政策思路发生了变化:

1、将社融摆在货币供应量之前,促经济诉求更强;

2、强调加强政策协调配合;

3、首次提出“合理把握债券与信贷两个最大融资市场的关系”;

4、提出“要减少对月度货币信贷高频数据的过度关注”。

浙商证券建议关注“大而稳+小选美”组合。

(1)小选美:优质城农商行。如宁波银行、常熟银行、苏农银行。高股息城商行,如成都银行、江苏银行、南京银行。

(2)大而稳:推荐六大行。如农业银行、工商银行、建设银行、中国银行、交通银行、邮储银行。

在普涨行情中,低估值股份行有望受益于地产预期边际修复和行业估值中枢抬升,从而出现补涨行情,推荐浙商银行、兴业银行。

综合考虑建议关注:宁波银行、南京银行、农业银行。

个股精选

对公业务基本盘稳固,零售转型成效显著;具有“盈利稳、估值低、股息高”特点,上涨行情有望进一步演绎。

南京银行

管理层不确定性下降,未来成长路径明确。聚焦零售和交易银行战略,随着消费金融发力,以及网点渠道扩张,未来发展可期。

农业银行

近三年营收和归母净利润均位于国有大行第三,深耕县域、积极布局三农、绿色和数字金融,未来随着县域金融继续增户扩面,有望成为服务乡村振兴的领军银行。

资料参考

20240226-浙商证券-银行行业策略更新:在防御中胜出

20240226-中国银河证券-银行业:社融信贷开门红延续,非对称降息落地稳预期

20240219-东方证券-银行行业深度报告:存款缺口视角下的银行间流动性回顾与展望

免责声明

九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号