市场全天震荡调整,创业板指领跌。沪深两市全天成交额2.87万亿,较上个交易日放量1250亿。盘面上,市场热点较为杂乱,个股跌多涨少,全市场超4000家个股下跌。从板块来看,黄金股延续强势,西部黄金等涨停;固态电池概念反复走强,德新科技等涨停;机器人概念午后逆势拉升,浙江荣泰、拓普集团等涨停。下跌方面,算力硬件股集体回调,剑桥科技等跌停;数字货币板块走弱,中油资本跌停。

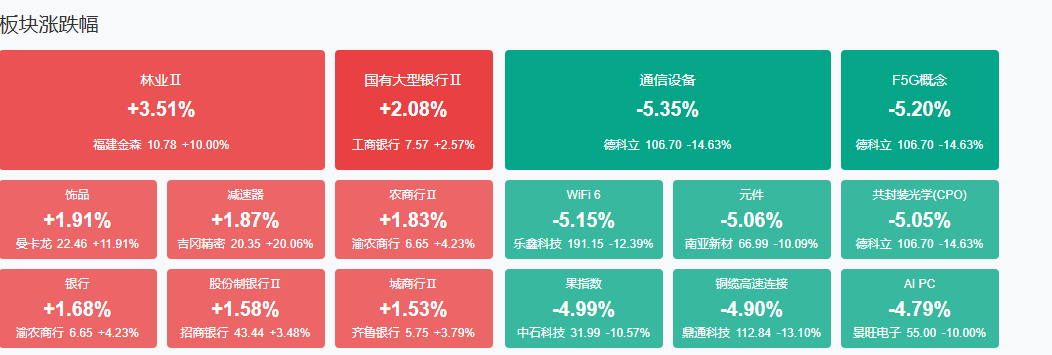

板块方面,银行、贵金属、机器人、石油等板块涨幅居前,CPO、跨境支付、PCB、半导体等板块跌幅居前。截至收盘,沪指跌0.45%,深成指跌2.14%,创业板指跌2.85%。

涨停天梯榜:

【8连板】天普股份

【4连板】兆新股份

【3连板】德新科技,凯迪股份

【2连板】长春高新、山子高科、英联股份、博杰股份、上海电力、西部黄金、白银有色、中国瑞林、宏裕包材

消息面:

1.A股两融余额达到2.3万亿元突破历史新高超过2015年6月18日的历史峰值

截至9月1日,A股两融余额达到2.3万亿元,突破历史新高,超过了2015年6月18日的2.27万亿元,较上一日增加356.43亿元,其中融资余额为2.28万亿元,亦超过2015年6月18日的历史峰值。

2.情绪突变!A股“吹哨人”最新发声!

A股,突然迎来调整。在这个关键时候,一份署名为“摩根士丹利”的深圳投资策略会纪要开始在市场流传。摩根士丹利曾经有着A股“吹哨人”之称,多次较为准确地判断了市场的走向。该纪要认为,股市并未全面过热。

3.中央汇金扫货路线图:大举增持ETF 1.28万亿规模创新高

统计显示,截至6月末,中央汇金投资有限责任公司及其子公司中央汇金资产管理有限责任公司合计持有股票ETF市值1.28万亿元,较去年底增加近23%。中央汇金资产管理有限责任公司上半年共增持12只ETF产品,涵盖上证50ETF、沪深300ETF、中证500ETF、中证1000ETF、科创板50ETF、创业板ETF等诸多品种,累计耗资超2100亿元。

4.工业母机赛道利好来袭上半年净利润规模居前的概念股名单出炉

9月1日,国家标准委、工业和信息化部印发《工业母机高质量标准体系建设方案》。A股市场中,上半年净利润规模在1000万元以上的工业母机股,共计21只,其中中航高科和长盈精密等7股净利润均超亿元。

5.券商秋季策略会密集发声A股市场整体趋势向好景气成长类资产仍是市场主线

券商秋季策略会正在“如火如荼”地进行中。截至目前,已有华泰证券、广发证券、华福证券、国金证券等券商举办了秋季策略会,对宏观经济前景和A股市场配置进行了展望。整体上看,券商分析师普遍认为,在多重积极因素支撑下,A股市场有望保持中长期持续向好趋势。配置方面,券商较为看好的方向集中在科技、消费与非银金融等方向。

机构策略:

银河证券:A股向上趋势不改,市场热点仍将处于轮动状态

展望下一阶段,中国银河最新策略报告观点显示,短期预计市场在偏高中枢运行,经历前期上涨行情后,市场或将阶段性呈现震荡整固特点。但当前市场成交维持活跃,资金面持续驱动叠加政策预期升温,为市场行情提供支撑。同时,外部环境相对平稳,美联储9月降息预期较高,全球资本流向重塑利好权益市场。A股向上趋势不改,市场热点仍将处于轮动状态中,关注结构性配置机会。一方面,2025年半年报基本披露完毕,业绩呈现高景气或向好态势的行业板块值得重点关注。其中,农林牧渔、钢铁、建筑材料、计算机和有色金属行业归母净利润同比增速靠前,TMT板块盈利同比增长,非银金融行业受益于市场活跃度提升。

华泰证券:美联储9月降息概率较大,重视金银板块机会

华泰证券研报表示,鲍威尔在美联储年会上鸽派讲话明确9月降息信号,市场开始押注美联储9月降息。华泰证券重申美联储降息有望驱动美实际利率下行,或将驱动ETF等配置资金流入,对黄金是利好。中长期除非美国恢复高增长低通胀并行的经济预期,并能有效降低赤字率,否则以央行为代表的买家或延续当前购金策略,黄金的上涨趋势或持续。典型黄金公司当前估值及筹码结构均较优,且未来有望显著受益于金价上涨和产量增加。建议关注相关标的。此外,金银比收敛多数发生在货币宽松一段时间后经济开始恢复、触发白银工业属性的时期,如果后续降息落地经济开始企稳,金银比有望收敛,建议关注白银投资机会。

中金公司:成长风格延续,关注景气细分领域

中金公司发布研报称,8月A股市场普涨,科创风格表现强势,但也需注重近期成交较快上涨后的短期波动风险。该行认为中长期产业升级有望带动A股资产质量提升,在地产景气偏弱的情况下,股票市场仍是“资产荒”背景下我国居民资产配置重要方向之一。9月行业配置上,成长风格延续,关注景气细分领域,建议关注如下配置思路。1)流动性预期好转,科创、赛道主题业绩具备中长期比较优势,关注具备产业逻辑相对扎实的行业,如通信设备、半导体、电子硬件、固态电池、创新药、国防军工、机器人等。2)中国制造优势凸显,关注对非美经济体贸易增长且已布局海外产能的白色家电、工程机械和电网设备等。3)资本市场情绪回暖提振金融业绩表现,关注保险、券商。4)“反内卷”引导行业供给收缩,政策发力催化需求企稳预期,关注光伏等行业。5)红利板块或存在分化,从优质现金流、波动率及分红确定性出发,布局消费龙头、顺周期龙头、电信等。

【九方智投兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

沪公网安备31011802005267号

沪公网安备31011802005267号