A股2026年半年度业绩预告持续披露中,截至7月10日,已有338家上市公司披露了半年度业绩预告或业绩快报,其中143家业绩超出市场预期,占比约42.3%;符合预期的有172家,占比约50.9%;低预期的仅23家,占比约6.8%。多个行业净利润增速中位数超过80%,上半年企业盈利整体修复态势进一步明确。

从历史规律看,中报业绩期历来是A股结构性行情的重要催化窗口。2010年以来的15个中报季中,A股出现过9次结构性行情,推动行情的核心条件包括政策预期改善、经济基本面修复和估值中枢提供的安全边际。当前这三项条件均有支撑:政策端延续高质量发展导向,经济端上半年GDP增速保持在5%以上,估值端上证综指PE处于历史中位附近,系统性高估压力不大。

从行业结构观察,分行业来看,医药生物、有色金属、石油石化三大板块的超预期比例位居前列,成为本轮中报预告中最突出的景气主线。医药生物已披露16家公司中11家超预期,占比约68.8%;有色金属25家披露中17家超预期,占比68.0%;石油石化12家披露中8家超预期,占比66.7%。三个行业超预期比例均超过65%,显著高于全市场平均水平。

医药生物:创新药密集获批,基本面持续向好

医药生物板块是本轮预告中超预期比例最高的行业之一,超预期比例在各行业中位居前列。

从产业层面看,2026年上半年国内创新药板块迎来密集获批上市兑现期。根据NMPA数据,上半年NMPA共批准创新药约54款,其中国产创新药28款,占比52%。更值得关注的是,获批国产创新药中,多款在肿瘤、自身免疫等重大疾病领域具备差异化优势,表明国内创新药研发已进入从“数量追赶”迈向“质量引领”的关键转折期。

政策层面同样释放积极信号。7月9日,国家卫健委发布《国家基本药物目录(2026年版)》,共收录药品794种,其中中成药318种,较2018年版新增48种。更值得关注的是,本次调整有16款临床高价值创新药首次批量进入基层基础用药清单,其中包括4款国产I类原研新药,标志着创新药从“医保准入”进一步走向“院内配备”和“基层可及”。

从CXO产业链来看,海外投融资呈向好趋势。根据医药魔方数据,2026年上半年中国相关交易数量及金额涨势迅猛,总金额达997亿美元。在融资和产业升级驱动下,CXO行业订单持续兑现,景气度延续。下半年创新药融资增长将继续支持CXO景气度延续,随着中期业绩临近,板块反弹有望获得业绩支撑。

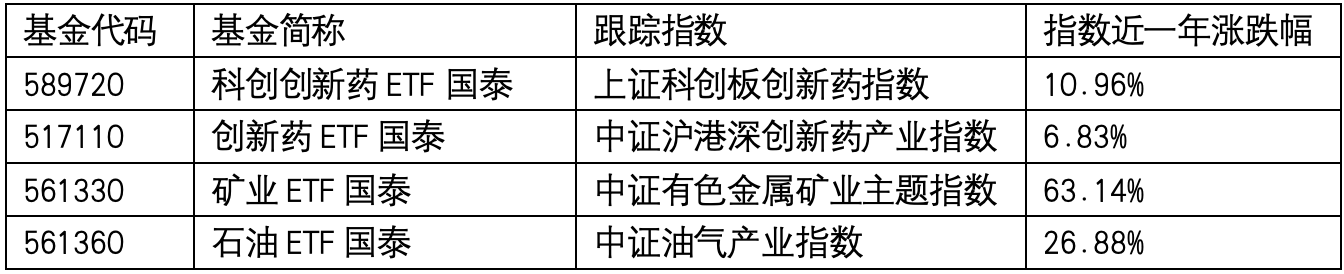

感兴趣的投资者或可关注科创创新药ETF国泰(589720),跟踪上证科创板创新药指数,成分股覆盖30家科创板创新药公司,20cm涨跌幅限制赋予更强弹性,是把握本轮创新药板块价值重估的核心工具,还可关注覆盖沪港深三地创新药龙头的创新药ETF国泰(517110)。

有色金属:资源品价格高位运行,“战略安全”价值凸显

有色金属板块已披露25家公司中17家超预期,超预期比例达68%,在各行业中同样位居前列。铜、稀土等细分方向均有亮眼表现,多家公司净利润同比增速超过100%。

铜方面,供需强现实格局延续。Freeport Grasberg铜矿重启延后至2028年,影响约22万吨产能,矿端紧张持续向冶炼端传导。铜价在供给端硬约束下有支撑,有望维持震荡偏强走势,电力、新能源等下游刚性需求将继续支撑价格。

稀土方面,价格上行趋势明确。重稀土涨价进一步强化稀土价格上行预期。供给端自5月起废料回收链条税务及票据合规监管趋严,部分灰色再生料供给出清,进一步削弱稀土供给弹性。包钢大幅上调二季度稀土精矿价格,叠加下游磁材厂边际补库,轻稀土价格开始温和上涨。人形机器人关节伺服电机需高性能稀土永磁,伴随后续人形机器人规模化出货落地,有望为稀土板块打开全新需求增量空间。

感兴趣的投资者或可关注“家里有矿”的矿业ETF国泰(561330),跟踪中证有色金属矿业主题指数,聚焦拥有矿产资源的上游企业,是把握有色板块中长期配置价值的核心工具。

石油石化:地缘冲突推升油价,旺季推升需求回升

石油石化板块已披露12家公司中8家超预期,超预期比例约66.7%。部分公司实现扭亏为盈或净利润大幅增长,行业景气修复趋势明确。

从油价环境看,地缘冲突是近期油价波动的核心变量。7月7日美军对伊朗发起打击,美伊临时停火协议结束,霍尔木兹海峡油轮通行基本停止;7月12日伊朗宣布关闭霍尔木兹海峡。地缘风险反复使油价短期仍有波动。券商研究机构预计下半年国际油价将在60-70美元区间波动,炼化及涤纶长丝行业有望迎来盈利修复期。

从已披露个股来看,受益于石油石化行业供需格局改善、产品价差扩大,多家公司盈利水平明显提升。部分公司上半年净利润同比增幅超过100%,业绩改善趋势明确。涤纶长丝领域,主要企业主动减产挺价意愿较强,行业盈利修复显著,券商研究机构认为若下半年美国补库周期启动、国内消费旺季来临,叠加行业持续低负荷运行,盈利弹性有望进一步释放。

对于希望便捷把握石油石化板块投资机遇的投资者而言,石油ETF国泰(561360)提供了一个高效的配置工具,其跟踪中证油气产业指数,该指数选取涉及石油天然气勘探、开采、销售、加工及设备制造等业务的A股上市公司,比如“三桶油”等石油产业链相关A股上市公司。需要注意的是,石油ETF国泰(561360)本质上是股票资产,不是直接跟着原油期货走的。截至7月10日,中证油气产业指数的前十大成分股是:杰瑞股份、中国石化、中国石油、中国海油、招商轮船、中远海能、广汇能源、万华化学、巨化股份、九丰能源。

权益热度延续,关注中报业绩线索方向

综合来看,中报预告指向的景气方向较为集中:医药生物受益于创新药密集获批上市、基药目录调整释放积极信号以及CXO订单持续兑现,超预期比例位居各行业前列;有色金属受益于资源品价格高位运行与供给硬约束,铜、稀土等细分方向景气度有望延续;石油石化则在地缘冲突推升油价及行业供需格局改善的双重驱动下,多家公司实现业绩扭亏为盈。上述板块中报业绩线索清晰,同时具备产业趋势或政策催化的一定支撑,投资者或可沿着相关方向予以关注。

权益市场热度延续之下,市场风格正向兼具业绩兑现、估值修复空间与配置性价比的板块扩散,中报业绩的陆续验证将成为市场结构性行情的重要线索。从指数工具的角度看,跟踪不同细分方向的ETF产品为投资者提供了高效布局的工具选择,沿着业绩兑现确定性较好、产业趋势较清晰的方向,投资者可通过相关行业ETF一键布局绩优板块,把握中报季结构机会。

风险提示:提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。指数等短期涨跌仅供参考,不代表其未来表现,亦不构成对基金业绩的承诺或保证。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。涉及基金费率请查阅法律文件。

沪公网安备31011802005267号

沪公网安备31011802005267号