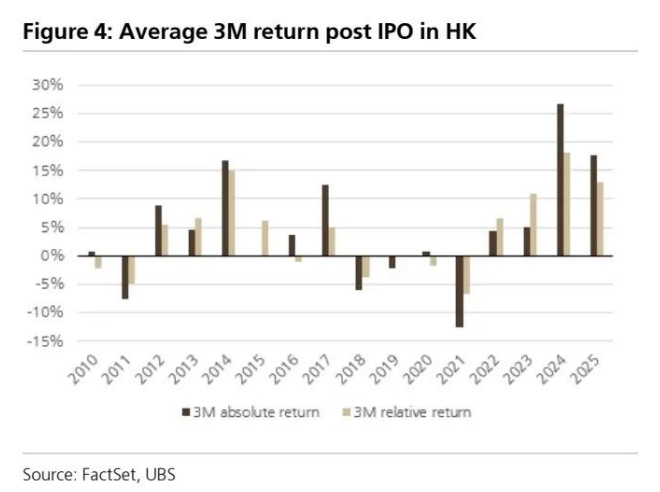

今年香港IPO市场已复苏,年初至今融资总额达90亿美元,尽管仍低于2020年的峰值,但同比增长320%。今年的IPO年初至今平均回报率达18%,跑赢恒生指数(+13%);相比之下,前几年IPO后三个月的平均回报率仅为4%。

香港IPO后三个月平均回报率

瑞银认为,这种优异表现反映了多个因素,包括:

1)上市企业的质量和年份改善;

2)中国内地IPO限制收紧;

3)香港流动性改善;

4)外国投资者对中国核心资产的需求增加。

这些新上市公司反过来进一步多元化并增强了H股的行业组合,且随着关税暂时缓和、外国投资者持仓较低,以及中国股市估值相比其他市场较低,瑞银继续对H股持乐观看法。

一、短期A-H溢价可能收窄

A-H溢价目前为33%,接近10年平均水平,但低于近期5年平均水平。

瑞银认为,短期内A-H溢价有收窄的空间,原因包括:

1)关税缓和后地缘政治紧张局势缓解;

2)如果深度求索(Deepseek)推出更新模型,可能重新引发对人工智能的乐观情绪;

3)中国人工智能股票的估值相比美国同行存在折扣(见下图);

4)香港流动性改善;

5)外资流入增加,这将更有利于香港股市,因为A股仅占MSCI中国指数的13%。

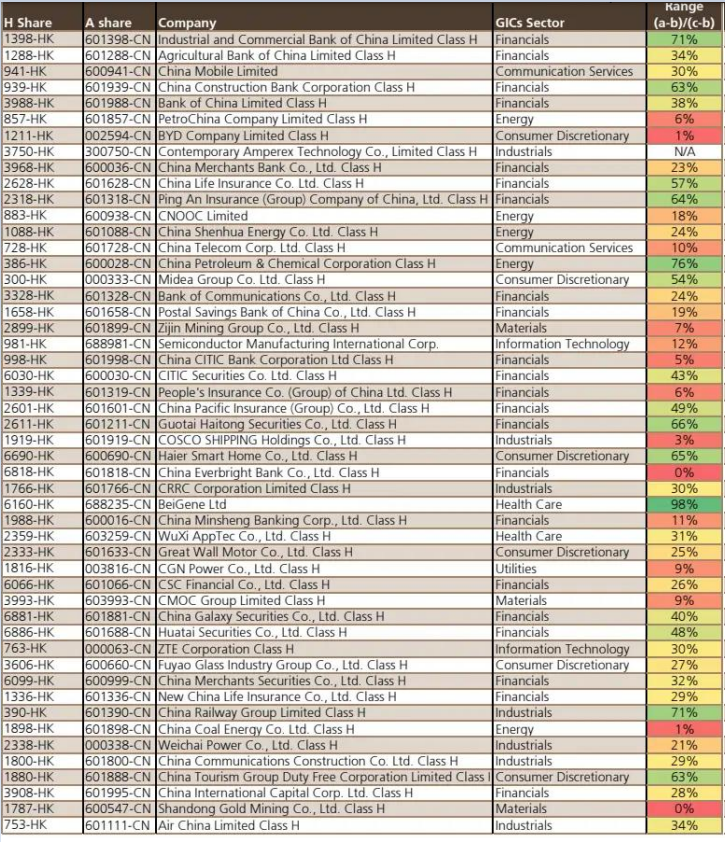

尽管总体而言A-H溢价将存在,但从历史上看,某些股票出现A-H折价(而非溢价)的情况是:

1)它们被视为外国投资者的优质核心持股;

2)香港的流动性高于A股。这些股票包括比亚迪和招商银行,它们的A-H折价可能高达12%,尽管目前这些股票的A-H折价约为3%(见下图)。

二、被动资金流动也可能助力香港大型IPO

在香港上市的A股蓝筹公司可能从被动资金流入中进一步受益。

瑞银注意到,例如MSCI中国指数对在香港上市的股票不采用基于市场的扣减(下次重新平衡公告日期为次年8月7日),而恒生科技指数(HSTECH)在其成分股中偏好高科技公司(季度重新平衡)。

瑞银估计,跟踪恒生科技指数和MSCI中国指数的交易所交易基金(ETF)的管理资金(FUM)分别约为240亿美元和120亿美元。

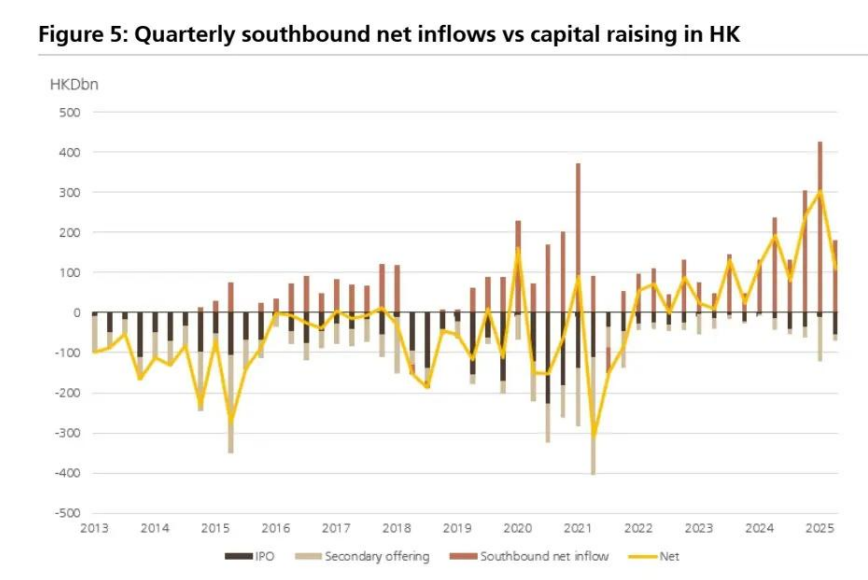

三、南下资金流入仍远超融资额

尽管今年IPO活动频繁,但与2020年的峰值以及年初至今530亿美元的南下资金流入相比,今年的融资总额仍相形见绌。

季度南下资金净流入与香港融资额对比(亿港元)

此外,由于A股蓝筹公司的涌入和美国存托凭证(ADR)名称的回归,香港股票的多元化和质量有所改善。鉴于H股迄今稳健的盈利表现(恒生中国企业指数2025年第一季度盈利同比增长7%,恒生科技指数成分股增长38%)以及人工智能相关股票的超配,瑞银继续看好H股而非A股。

沪公网安备31011802005267号

沪公网安备31011802005267号