一、机构配置意愿明显加强,医药配比有望持续升高

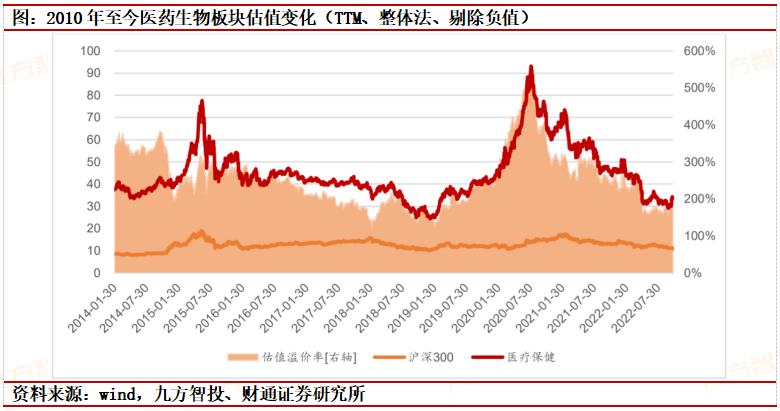

目前医疗保健行业TTM-PE35倍,比历史最低PE估值(20190131)的25倍高出40%;相对沪深300溢价率221%,相对沪深300历史最低估值溢价(20180206)的124%高出78%,仍低于过去十年平均估值溢价率15%(过去十年相对沪深300的平均估值溢价率为259%),性价比较高。

医药利好频繁落地,底部反转新起点确立。下半年以来医药板块频频迎来边际利好,整体板块逐步走出此前政策预期压制的负反馈中,无论是药、器械耗材还是医疗设备均迎来了政策的改善或者新增量的支持。

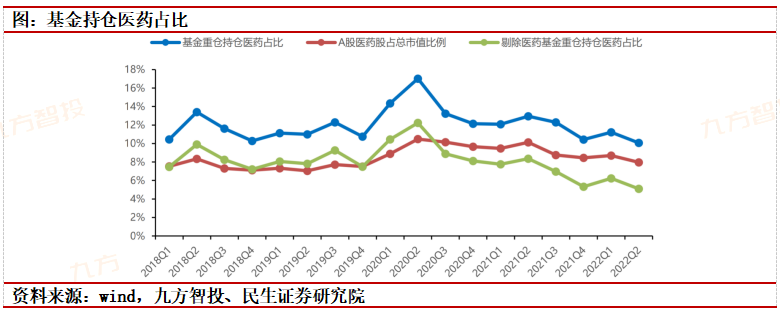

从市场配置角度来看,当前医药处于市场底、估值底与配置底三底叠加的底部反转中,从2022年Q3基金最新的持仓配置来看,全市场基金重仓持仓医药占比为9.3%,剔除医药基金后重仓占比为4.5%,环比Q2进一步下滑,但10月以来医药指数暴涨,多为市场资金的大力补仓所致,机构配置意愿明显加强,医药配比有望持续升高。

二、医药生物三季度报

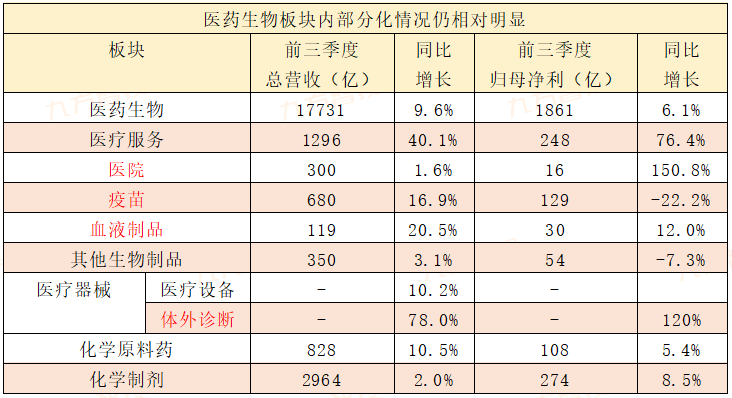

医药生物板块整体发展平稳,收入端与利润端保持相对稳定增长。医药生物板块前三季度总营收17731亿(+9.6%),毛利率34.6%(-0.94pct),销售费用率同比下降1个百分点。公允价值变动净收益、投资净收益和对联营企业和合营企业的投资收益方面均有较明显下降。

利润端方面,医药生物板块前三季度归母净利1861亿元(+6.1%),增长速度略低于收入端。单季度看,2022Q3医药生物板块实现营业收入5971亿元(+9.13%),实现归母净利润519亿元(+0.39%)。

医药生物板块:整体平稳向好,单季度利润端增长承压;

医疗服务板块:板块整体增长优秀,研发外包服务保持高景气度增长;疫苗板块:新冠扰动持续,HPV疫苗厂商表现突出;血液制品板块:新冠疫情冲击采浆,板块整体增长有所放缓;其他生物制品板块:新冠疫情下,板块整体业绩较弱,关注中国创新药出海进展;

医疗器械板块:板块内部有所分化,关注新基建、进口替代、新冠相关主线;化学原料药板块:业绩增速有所放缓,研发投入持续加大;化学制剂板块:营收低速增长,医保局释放利好推动创新药长远发展。

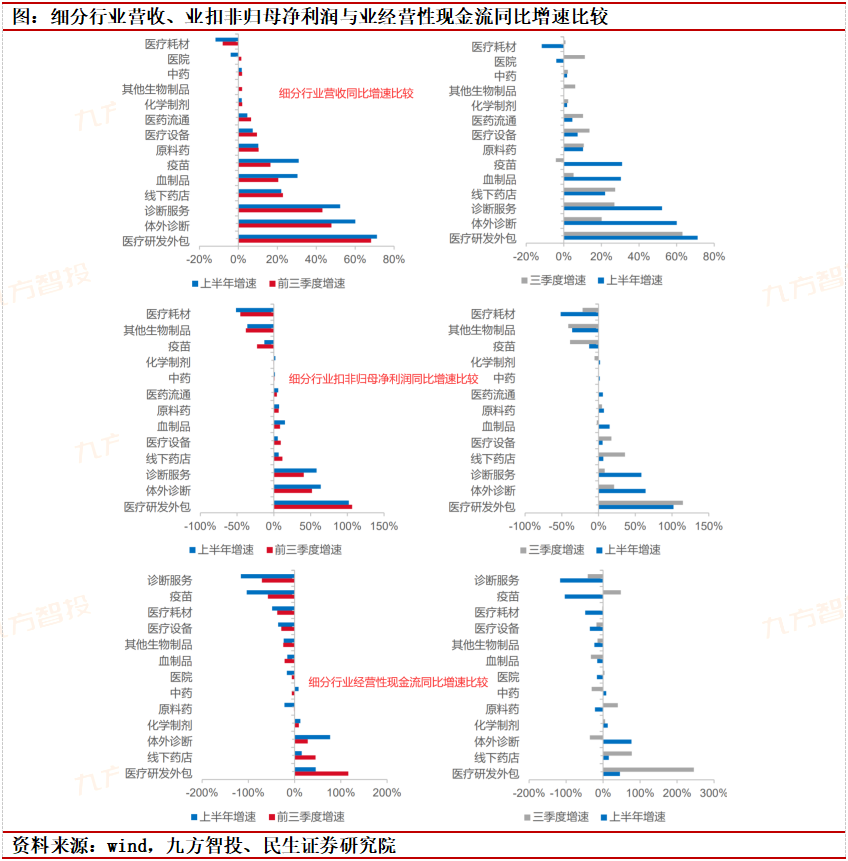

从财务数据角度看,前三季度医疗研发外包、体外诊断和诊断服务三个细分行业营收和扣非净利润增速超过40%,三个行业受疫情相关订单、产品、服务的正面影响,整体实现高增长;

其中,医疗研发外包三季度延续高增长态势,利润增速和经营性现金流净额增速进一步提升;体外诊断和诊断服务行业整体维持良好增长,但三季度营收和利润增速有所下降,现金流状况不佳。

线下药店、医疗设备和医院三个行业三季度营收和利润增速提升,同时现金流也有不同程度的改善,行业呈现复苏向上的良好态势。药品板块(化学制剂、中药、其他生物制品)收入端增速较上半年小幅提升,费用支出持续增加,利润端尚未呈现明显向上趋势。

疫苗和血制品三季度营收和利润同比增速较上半年有所回落,其中常规疫苗品种增长良好,新冠疫苗需求回落,疫苗行业在三季度营收和利润同比下滑,经营性现金流净额相较上半年有所好转。

医疗耗材行业增速延续下降趋势,但降幅有所收窄。原料药行业三季度现金流有所改善,医药流通行业三季度营收增速略有上升,其他方面较上半年无明显变化。

创新药销售表现出色,产业链回暖指日可待。回望今年Q3主要创新药公司的收入,经过Q2多因素导致的低迷后,重磅产品都表现出了充足的潜力,保持着高速增长,如荣昌生物的纬迪西单抗、泽璟制药的多纳非尼、海思科的环泊酚、康方生物的派安普利单抗等。

创新产品的快速放量一方面打消市场对于国内创新支付环境不够友好的忧虑。

医药制造端诸多公司处于历史业绩的底部,需求端萎缩、成本端的大幅上行、叠加国际货运费用的增加,众多不利因素对业绩端的打击均在Q3财报中体现,随着国内防疫的更加科学化、上游成本的不断下降,医药制造业或将迎来成本需求双双边际改善,周期底部重心逐步上移,企业利润将会逐步恢复。

从上游综合成本的概括性指标——中国化工产品价格指数来看,当前上游成本已经2022Q2见顶,后面将逐步下滑,部分医药中游制造业的原料成本已经开始逐步下降,将有效促进企业的利润恢复。

医疗新基建有效为医疗器械行业增长扩容,所带来的行业景气度属中长期逻辑。医疗设备及配套耗材、医疗信息化&智能化、以及相关产业链上游有望受益。

医疗器械集采降价幅度相对柔和,板块投资有望迎来情绪上升温,高值耗材及IVD领域有望迎来布局机会,产品力强(产品性能优良、企业研发能力强、产品管线丰富度高等)、市场力强(营销能力强、市场覆盖度高等)的企业有望更多获益。欧洲能源危机可能推动全球高端医疗器械供应链向中国转移,加速我国企业国际化进程。

三、医药行业公司的投资机会

医药行业公司的投资机会分为三个类别:

1)进攻型机会:

①第一次是估值和政策驱动的2021年底的中药板块,

②第二次是2022年初的新冠疫情驱动的主题性机会,

③第三次是产业格局变化和政策驱动的医疗设备板块。进攻型机会将是未来一段时期具备较好持续性的方向。

2)修复型机会:

随着带量采购的深化,采购规则更趋理性化,尤其是在耗材方向一品一策的落地,可以改善企业中标的确定性,有利于形成更加稳定的业绩预期。修复型机会将更多的以细分产品领域的形式呈现,在完成估值变化后,后续需重点关注业绩的兑现情况。相关行业包括:仿制药(已出清)、骨科耗材(正在出清)等。

3)交易型机会:

是指公司本身经营稳健,但受市场情绪等因素影响,股价已经历大幅调整,随着市场情绪的整体修复,预计也将迎来表现机会。

1)医疗设备:开立医疗、诚益通、迈瑞医疗、迪瑞医疗、联影医疗、海泰新光、澳华内镜、健麾信息、华大智造、万东医疗、普门科技、海尔生物、新华医疗、华康医疗、鱼跃医疗、三诺生物、祥生医疗、福瑞股份;

2)传统制药:信立泰、恒瑞医药、恩华药业、麻精龙头、海思科、京新药业、科伦药业、华东医药、长春高新;

3)中药:济川药业、新天药业、华润三九、康缘药业、同仁堂、健民集团、羚锐制药、以岭药业;

4)创新药产业链:百济神州、荣昌生物、贝达药业、药明康德、康龙化成、凯莱英、皓元医药;

5)连锁药店:一心堂、大参林、益丰药房、老百姓、健之佳;

6)医疗耗材:乐普医疗、三友医疗、威高骨科、新产业、惠泰医疗、南微医学、采纳股份、振德医疗;

7)医疗服务:国际医学、三星医疗、通策医疗、爱尔眼科;

参考资料:

20221016-天风证券-当前医药行情看法:乐观向上,精选方向,三类机会--医药生物

20221107-民生证券-医药周报暨Q3财报总结:创新产业链回暖指日可待,制造端底部重心上移

20221107-财通证券-医药生物:防控优化,继续加码医药估值修复

20221107-中银证券-医药生物行业2022年三季报综述

20221108-东海证券-医药生物板块三季报总结:板块整体平稳增长,关注边际向好子行业

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:王德慧(登记编号:A0740621120003)

沪公网安备31011802005267号

沪公网安备31011802005267号