脱水回顾:

今日内容:

Ⅰ

双碳下的优质资产,水电稀缺资源价值凸显!

水电是全球公认的清洁、优质、灵活的可再生能源电力,相比风电,水电技术更加成熟,大中型水电工程还具有防洪、减灾、供水、航运等综合利用功能,是经济社会发展最重要的基础设施。截止到2021年底我国水电装机规模3.9亿千瓦,其中常规水电3.5亿千瓦,抽水蓄能3639万千瓦,在我国装机和发电结构中的占比约16%。

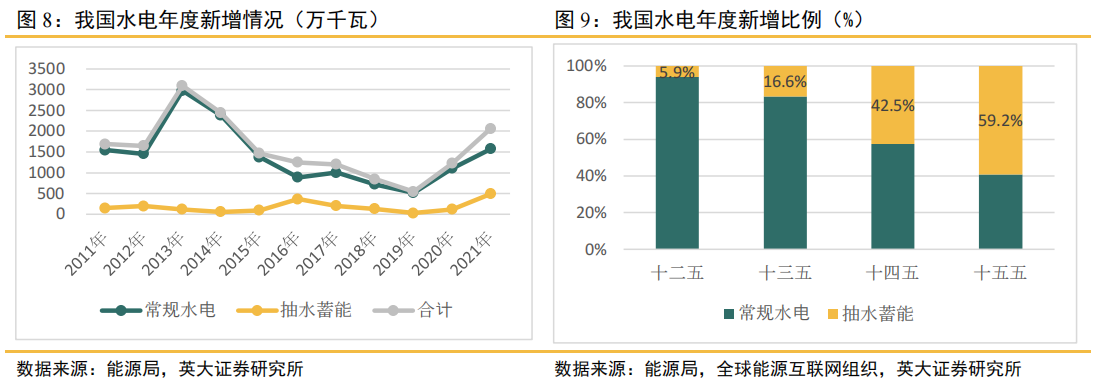

相比发达国家,我国水电整体开发程度已在较高水平。“十一五”“十二五”期间是我国常规水电投产高峰,期间新增装机一般在1亿千瓦左右,“十四五”“十五五”增量均在4000万千瓦左右。其中,抽水蓄能电站逐步成为“十四五”“十五五”水电装机增长驱动力,在新增水电装机结构中的占比快速提升,由“十二五”期间的5.9%增长到“十四五”期间的59.2%。建设区域来看,未来国内水电开发增量将主要集中在西南地区,随着水电开发逐步向西部高海拔地区推进,水电逐步成为稀缺资源。

与此同时,水电与新能源的优势结合,通过水光互补、风光水储、风光水火储等方式,将新能源不稳定出力调节为稳定可靠电力,提高输电通道利用率,未来将成为水电新的业务增长点。“十四五”期间,云南地区重点支持金沙江下游、澜沧江中下游、红河流域、金沙江中游、澜沧江金沙江上游风光水储和曲靖风光火储等6个多能互补基地,四川地区以金沙江上下游、雅砻江、大渡河中上游等为重点,规划建设水风光一体化可再生能源综合开发基地,推动风光水协同发展。

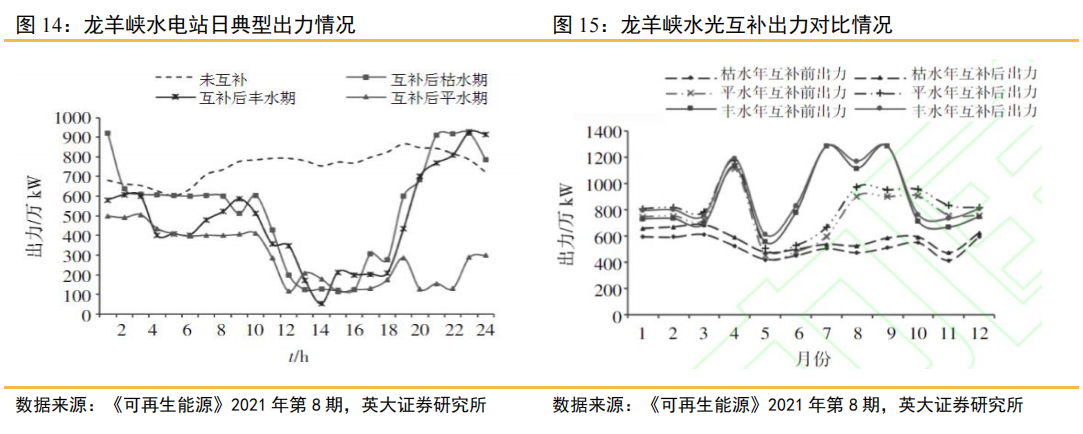

以龙羊峡为例,龙羊峡水光互补项目是国际上首个水光互补项目,龙羊峡水光互补并网光伏电站距离龙羊峡水电站约50km,规划容量85万千瓦。一期建设32万千瓦,年平均上网电量为4.82亿kWh,年利用小时1508 h,一期工程于2013年12月并网发电。光伏电站以一回330kV线路送入龙羊峡水电站,利用龙羊峡水电站已建的5回送出线回路接入系统。龙羊峡水光互补发电后,水电站出力呈现中间低、两边高趋势,确保光伏发电安全消纳,与互补前出力相比,年发电量增加2.06亿度电,年发电效益增加4.68亿元,龙羊峡水电站送出线路年利用小时可由原来设计的4621小时提高到5019小时。

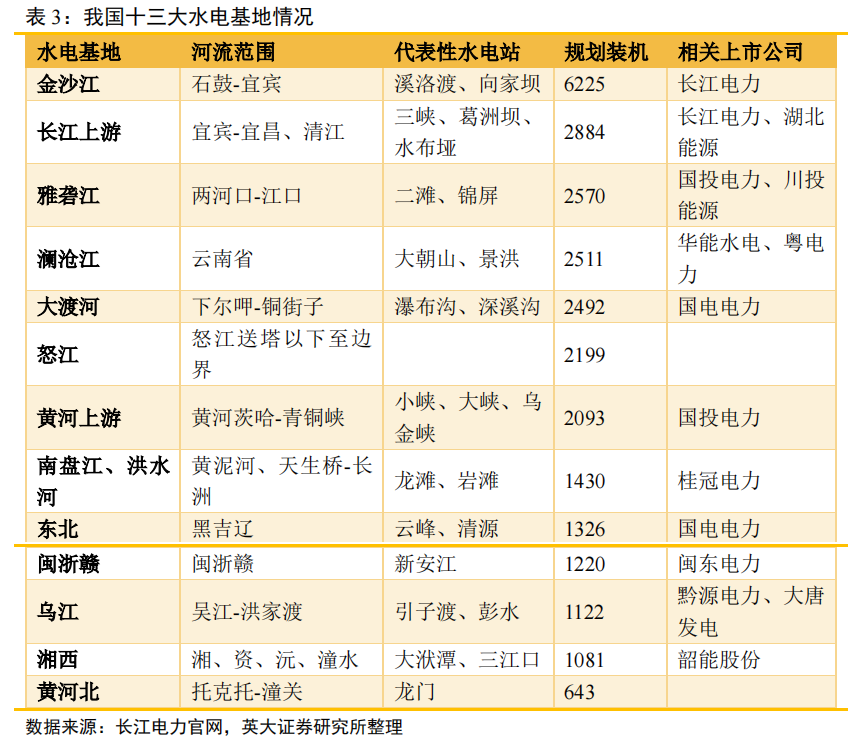

目前,我国已形成十三大水电基地,未来常规水电开发重点在云南、四川、西藏等西南地区。由于水电资产具有前期投入大、建设周期长、技术难度高、行政审批复杂等特点,因此水电行业具有较高的行业壁垒,导致行业集中度较高,国内的一些水电基地主要由央企主导开发。

上市公司中,长江电力是全球最大的水电上市公司,管理运行三峡、葛洲坝等5座巨型水电站,水电装机容量4549.5万千瓦,占全国水电装机总量的12.32%。华能水电是国内规模第二,云南省最大的水电开发企业,国投电力是国内第三大水电装机规模的上市公司。

Ⅱ

唯一上市稀缺金租标的,深耕江苏先发优势明显!

江苏租赁:公司是目前国内唯一登陆A股的金融租赁公司,聚焦绿色能源、高端装备、幸福民生、智慧互联等领域,先后为过万家企业和个人提供了专业化、特色化融资租赁服务,累计投放各类设备数量数万台。充分发挥多元化股东优势,结合国际、国内租赁实践经验,不断创新服务模式,持续提升核心竞争力,是国内设备融资租赁标杆企业。

标签:金融租赁业龙头、多元化股东、市场化激励、深耕江苏

看点一:金融租赁业龙头

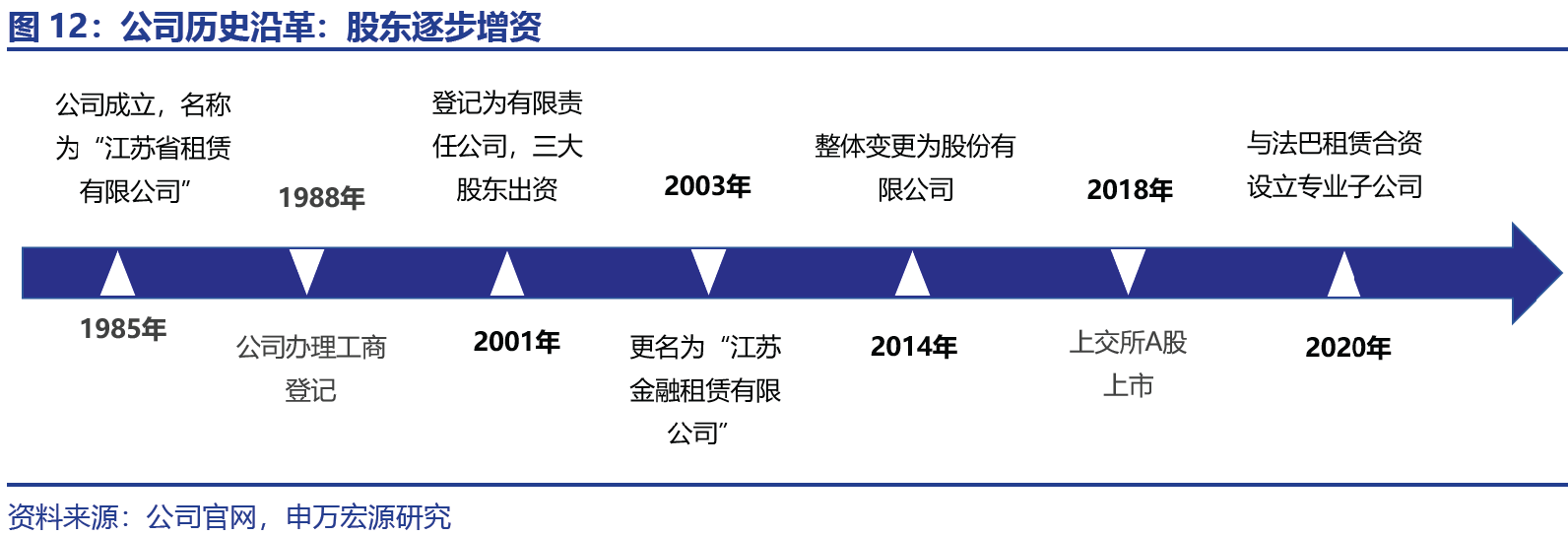

A股首家也是目前唯一上市的金租标的,先发优势显著,成为全国最早的专业性金融租赁公司之一,2020年公司与股东法巴租赁集团合资设立专业子公司,专业拓展厂商金融租赁业务。

研报菌简评:公司多家股东逐步增资,形成业务型稀缺金融租赁标的。

看点二:多元化股东

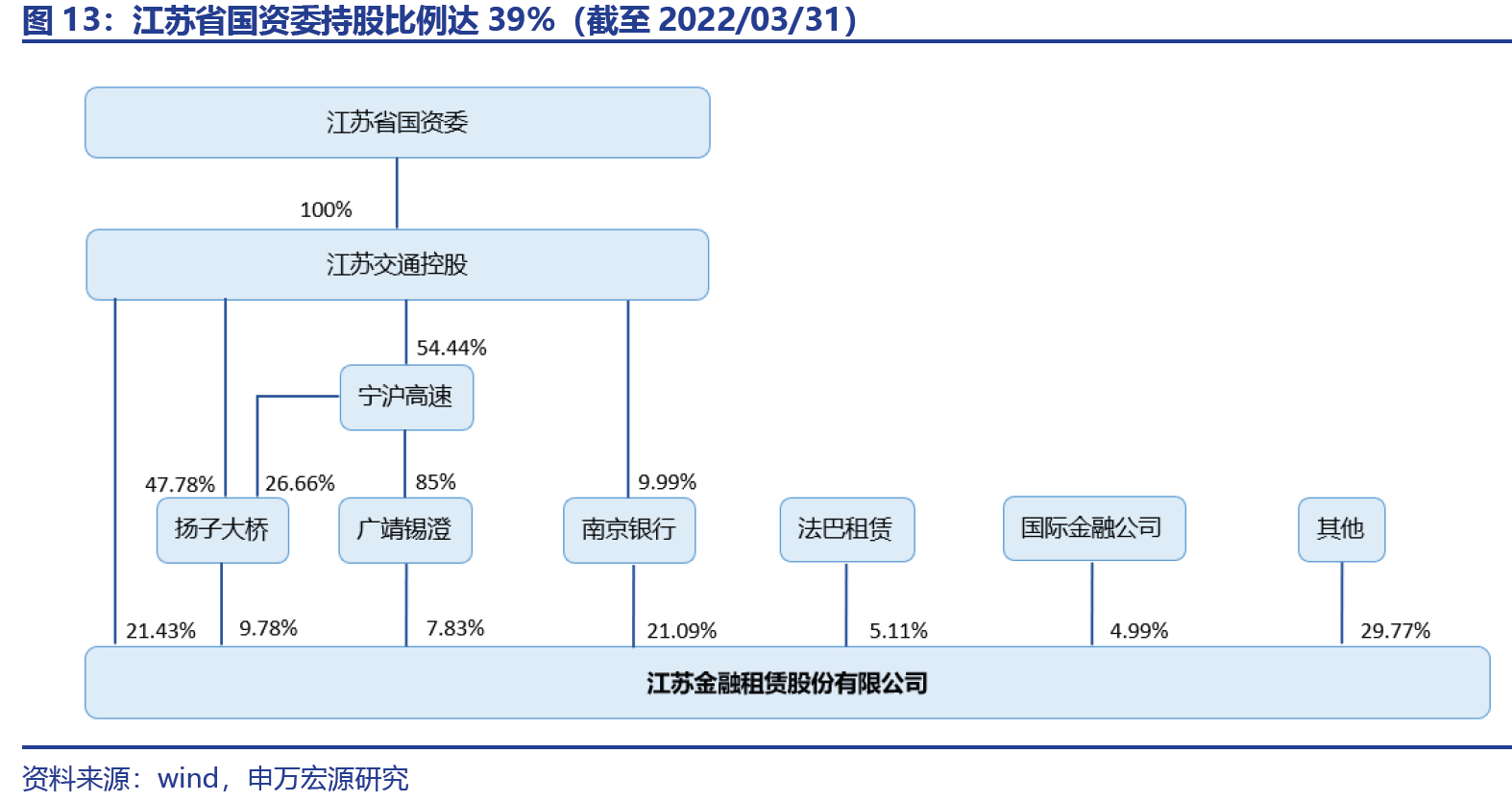

公司实际控制人为江苏省国资委,截至2022年一季度江苏国资委持有39.05%股权,国资委背景下公司先后引进南京银行、国际金融公司、中信产业基金,法巴租赁,形成了地方国有资本、外资、民营资本、社会公众资本等混合所有、多元稳定的股权结构,主要股东各具优势,在加快业务转型发展、流动性支持和资本补充等方面为公司提供有力的支持。

研报菌简评:多元股东加持,为公司在业务转型、流动性上提供多种支持,更好发挥资本的高效率运作。

看点三:市场化激励

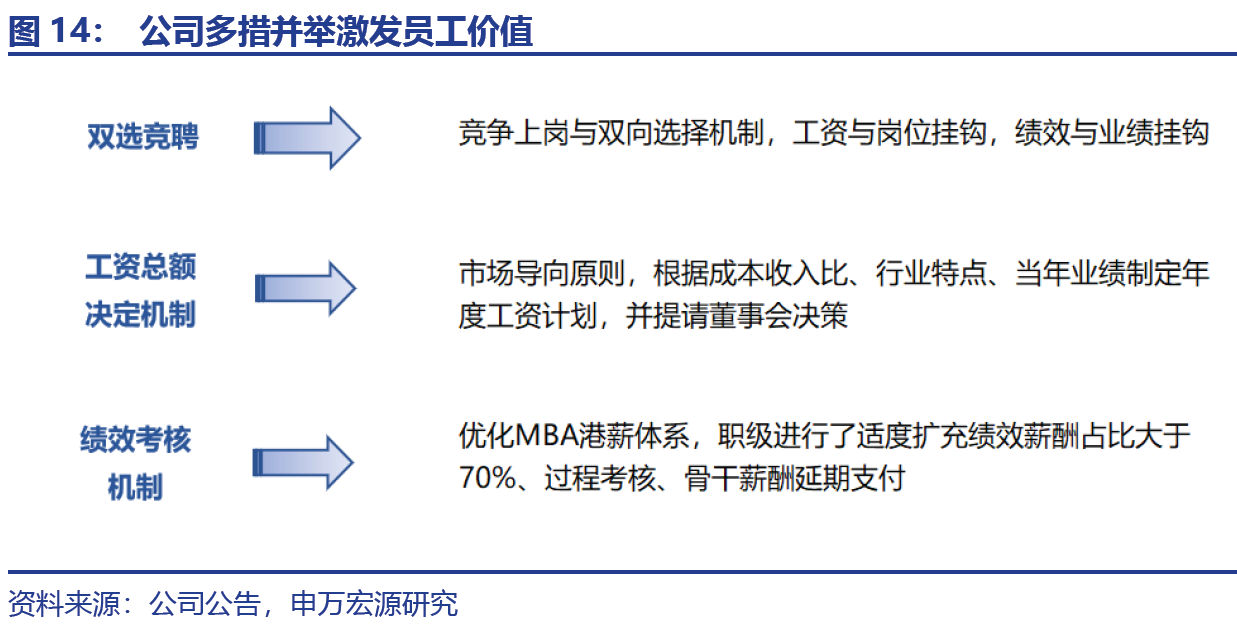

公司打造“人员能进能出,岗位能上能下,工资能高能低”的市场化机制,激发企业人才活力,包括双选竞聘、工资总额决定机制、绩效考核机制等等,多措并举激发员工价值和积极性。

研报菌简评:公司管理层均为业务型董办,市场化激励提高员工积极性,为公司创造各大的价值以及员工自我价值实现。

看点四:差异化客户

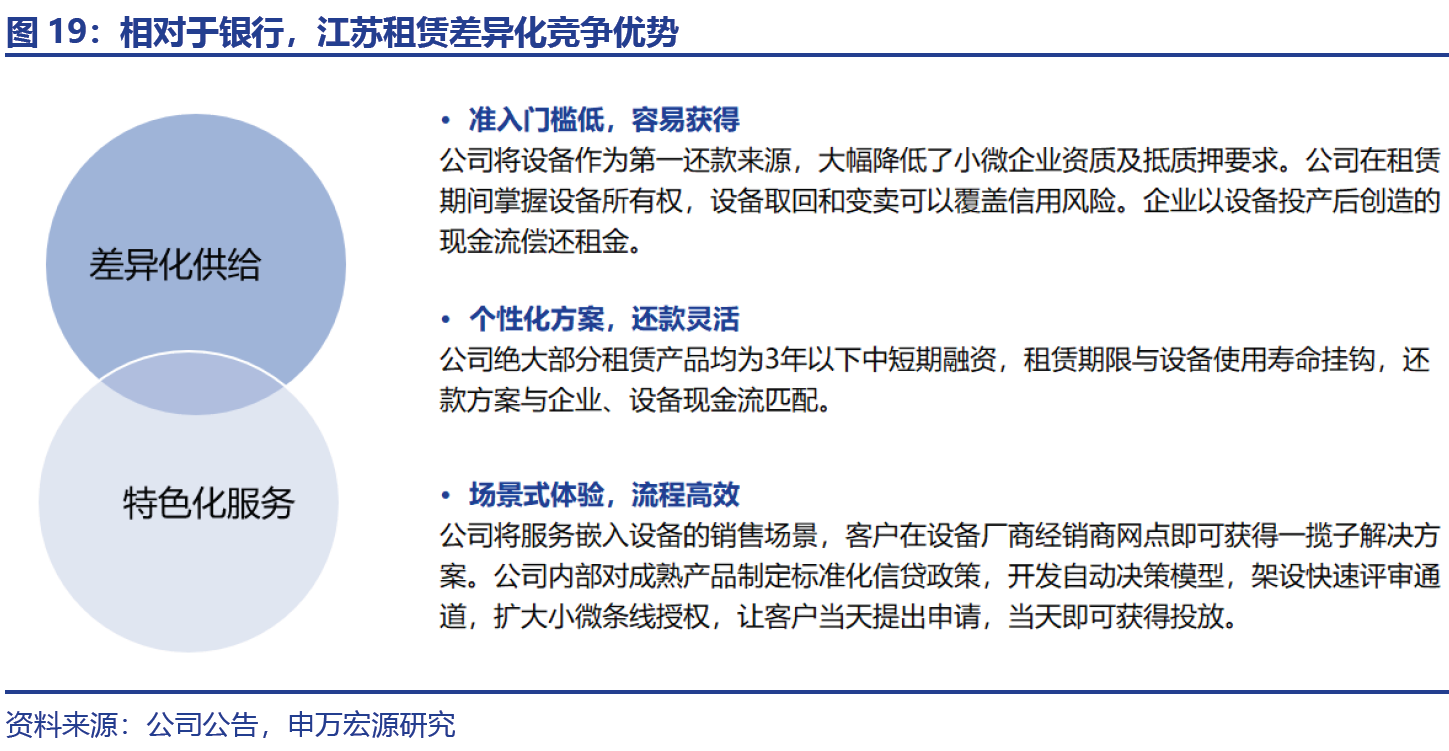

差异化客群定位,专业服务能力构筑公司竞争优势。从业务特性和目标客户上看,大型金租公司青睐航空、航运等重资产租赁,而公司基于中小企业融资需求高,市场空间广阔的行业趋势判断,差异化定位于中小客户,在服务中小上,公司在准入门槛、还款方案、申请流程上培育起相对于银行的竞争优势。

研报菌简评:公司准门槛低,不需要抵质押物、还款方案个性化,与企业现金流匹配,流程高效,中小企业在银行等金融机构贷款流程周期长,最快当天就可获得投放。

看点五:深耕江苏

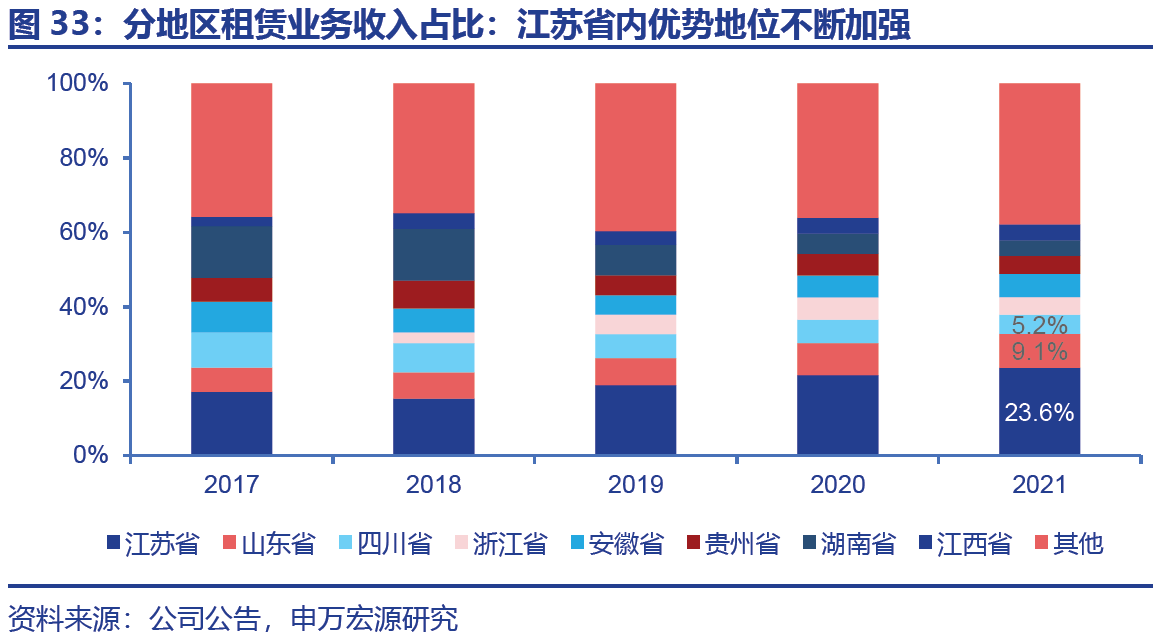

地域布局上,公司立足江苏省内优势向全国辐射,立足江苏省、巩固公司在省内的核心优势,并将业务积极向融资租赁需求较大的地区拓展,近年来江苏省租赁业务收入比例不断上升,从2018年的15.3%升至2021年的23.6%。

研报菌简评:业务逐渐辐射全国,主要集中在山东、四川、浙江、安徽等地,前五大区域融资租赁收入占比48.9%,区域分布较为分散。

参考资料:

1、20220704-英大证券-电力能源深度研究报告:常规水电稀缺资源价值凸显,水光互补成为新的增长驱动力

2、20220622-海通证券-江苏租赁-600901-聚焦中小微客户群体,厂商租赁特色模式构建独特竞争优势3、3、20220713-申万宏源-江苏租赁-600901-深耕细分赛道的金租标杆,厂商租赁扬帆起航

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

沪公网安备31011802005267号

沪公网安备31011802005267号