一、公司简介

公司前身为山东东阿阿胶厂,1952年建厂,1993年由国有企业改组为股份制公司制企业,1996年在深交所挂牌上市,2005年加入华润(集团)有限公司。公司以“药品+健康消费品”双轮驱动发展,以阿胶块、复方阿胶浆等核心产品为基础,通过“阿胶+”和“+阿胶”策略,不断丰富产品矩阵,延展布局男性滋补领域,进一步拓展市场边界。

公司1996年上市以来,1999年首次分红,至今总计分红28次,总计分红金额101.04亿元,平均分红比例近70%。近年来,公司分红力度持续加大,2023年以来股利支付率均近100%。

2025年8月8日,中国上市公司协会公布了上市公司现金分红榜单,东阿阿胶凭借近年来高分红比例的优异表现,名列“股利支付率榜单”第一,这充分体现了公司在投资者回馈方面所做出的努力,以及资本市场对公司注重资本市场回报的高度认可。

展望未来,公司将在综合考虑自身经营发展规划、盈利水平、现金流状况以及股东利益等多方面因素的基础上,保持相对稳定且积极的分红政策,致力于持续为股东创造良好回报。

init-width="1444" init-height="954" src="https://upload.9fzt.com/production/2025/11/11/6b5d5a6f842348c5bb67b162c038a163.jpg" name="图片 1" width="554" height="366" border="0" data-ratio="0.6606498194945848" data-w="554" style="box-sizing:border-box;width:554px;"/>

1996年7月成功上市,开启规范化、市场化发展之路;截至目前,企业员工规模达4000余人,2005年以来逐步形成规模化运营格局。营收与净利润长期保持持续、稳定增长态势,经营基本面稳健;自1999年起至今,已累计分红28次,分红总额超100亿元,平均分红比例达70%,始终秉承回馈股东的经营观念。内部治理架构清晰,形成相对良性的治理关系,在获得外部广泛认可的同时,持续优化内部管理体系。

企业深耕阿胶产业数百年,始终以传承中医药文化为根基,以科技创新为驱动,在原料把控、工艺传承、品牌建设、企业治理等方面形成独特优势,实现了营收与净利润的持续稳定增长,更以高额分红回馈股东,成为中医药行业的标杆型企业。

历史渊源与文化传承,900年前已形成明确的阿胶产地定位,奠定品质基础;440年前,阿胶已广泛应用于各类场景,且这一应用传统延续至今——历代仪式及文学著作中均有对阿胶的记载。汉代山东本土典籍中已明确记载阿胶;唐代《千金翼方》等著作将阿胶纳入药用范畴;明代李时珍《本草纲目》对阿胶的功效与价值进行系统阐释,深化大众对阿胶的认知。

原料甄选与培育:原料历经从牛皮到驴皮的优化,如今聚焦驴皮阿胶,并自主研发“东方黑驴”品种,强化牛皮功效;选料环节严苛把控,从源头保障阿胶品质;传承“地下室”传统工艺,融合现代模拟技术,实现传统与科技的结合;制胶用水取自泰山与太行山交汇地带的地下潜流,富含钙元素,含量远高于其他地区水源,为阿胶独特品质提供支撑。

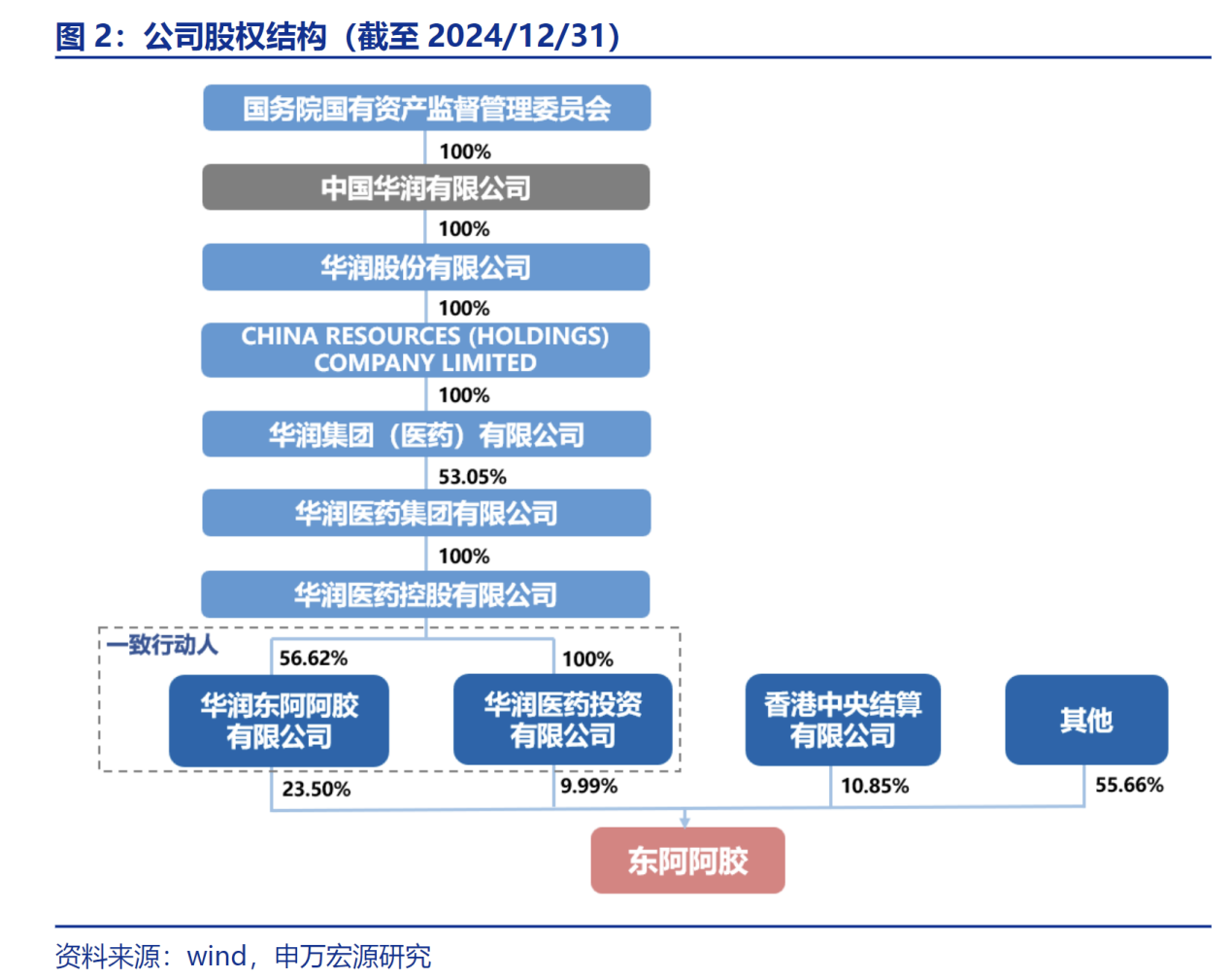

截至2024年底,公司第一大股东为华润东阿阿胶有限公司,持有公司23.50%的股份,与华润医药投资有限公司为一致行动人,合计持有公司股份33.49%。股权穿透后实控人为中国华润有限公司,背靠国务院国资委,股权结构稳定。

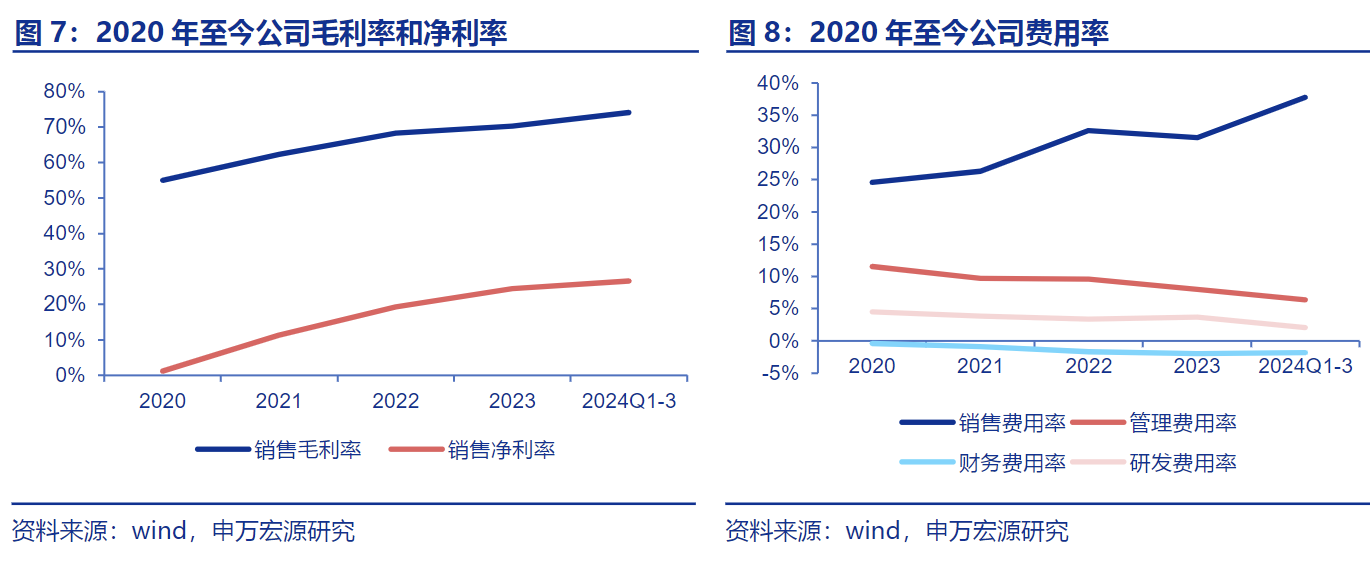

2018年以前公司对阿胶块、复方阿胶浆频繁提价,经销商大量囤货,逐渐带来渠道价格体系混乱、应收账款大幅增加等问题。2019年公司转变战略布局,开始主动压缩渠道客户库存并控制发货,导致公司2019年业绩大幅下滑,归母净利润出现亏损。2020年开始逐步消化库存压力,同时剥离低毛利率的毛驴交易业务,优化公司资产,利润扭亏为盈。

经过两年阵痛期,公司自2021年开始步入良性成长期,2021-2023年营业收入增长稳健,复合增长为10.7%,归母净利润持续高增,复合增长为61.7%。2024年前三季度公司实现营业收入43.29亿元,同比增长26.3%,实现归母净利润11.52亿元,同比增长47.0%,业绩表现亮眼。

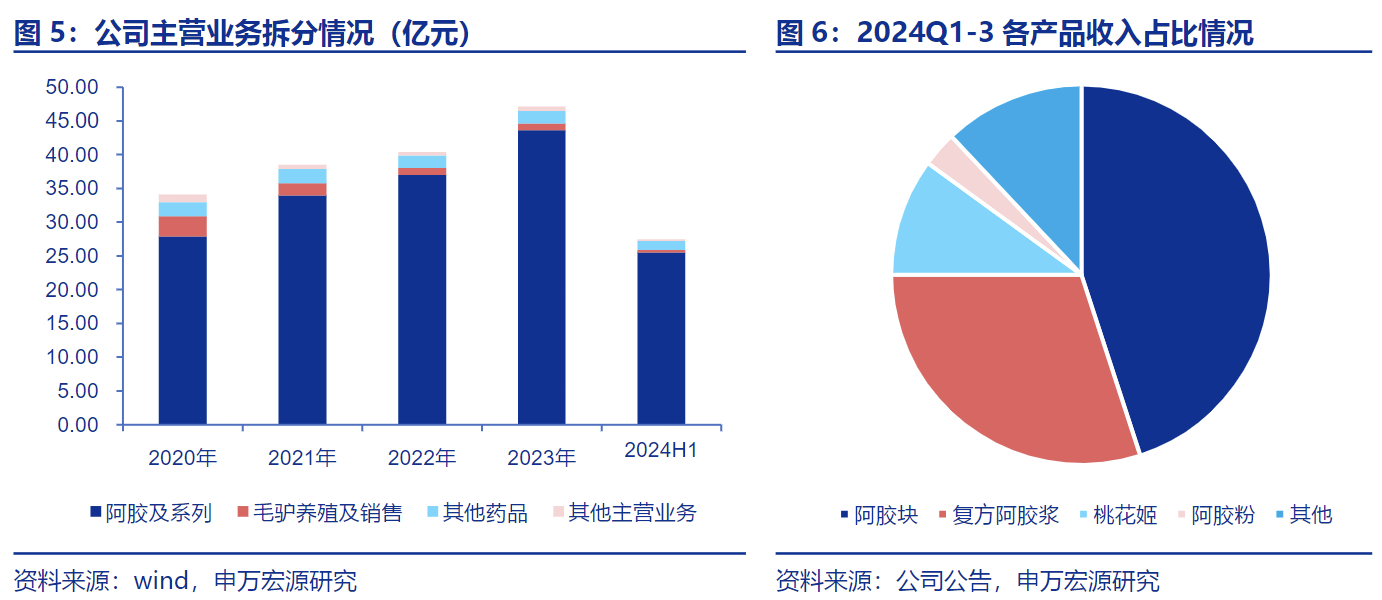

公司持续聚焦阿胶及系列产品,2020-2023年收入占比逐年攀升,2023年阿胶及系列产品占收入占比高达92.6%。分具体产品来看,根据公司公告,2024Q1-3东阿阿胶块收入占比近45%,复方阿胶浆收入占比30%以上,“桃花姬”阿胶糕收入占比约10%,阿胶粉收入占比约3%。

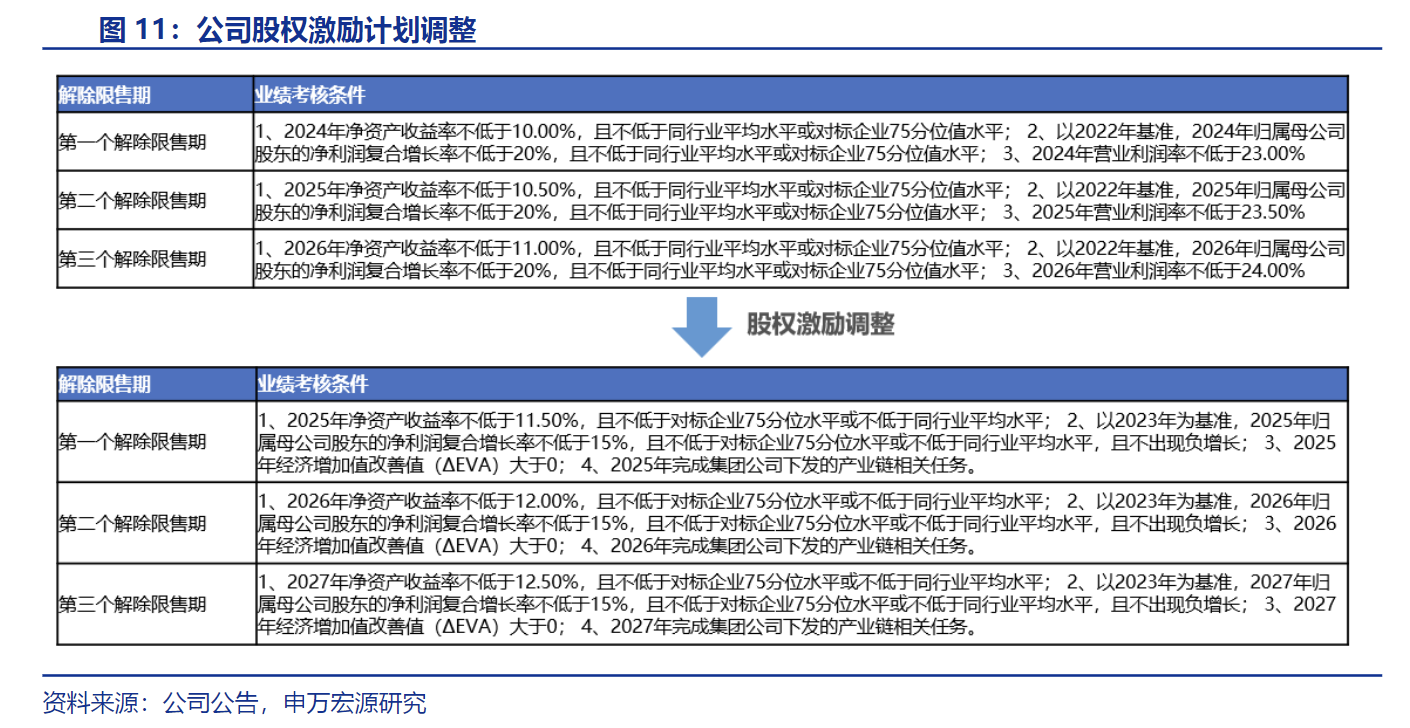

2025年1月10日,公司发布第一期限制性股票激励计划(草案修订稿),上修了经营目标:

1)净资产收益率目标提升:新草案要求2025-2027年净资产收益率分别不低于11.50%、12.00%、12.50%(原草案2024-2026年净资产收益率分别不低于10.00%、10.50%、11.00%);

2)归母净利润考核下限提升:新草案以2023年为基准,2025-2027年归母净利润复合增长率不低于15%,对应年度归母净利润绝对值下限分别为15.22/17.50/20.13亿元(原草案以2022年为基准,2024-2026年归母净利润复合增长率不低于20%,对应年度归母净利润绝对值下限分别为11.23/13.48/16.17亿元)。经营目标的上调彰显了公司长期发展的信心,也有望进一步提振公司内部的积极性。

二、公司业务

在医药零售下滑的大背景下东阿阿胶逆势增长,主要是因为其优势突出:品牌力强,疗效确切,有复购,强大的营销队伍在OTC连锁药房有绝对性优势。在环境艰难时,药店更想拿这种好卖的产品冲销量。药店基本上拿到的阿胶块和阿胶浆都是最新批号的,渠道库存大概在1-3个月。

复方阿胶浆进医保,仍为增长驱动力;消费疲软和小药房倒闭或对东阿产品销售影响较小,东阿阿胶的渠道覆盖率仍然不高,且主要渗透客户仍然为全国大连锁药房。今年公司营销策略的正向边际变化或能带来销售增量;阿胶块、阿胶浆的渠道库存仍然保持在较低水平。纯销趋势良好,渠道库存水平健康。药房在当下环境对东阿阿胶产品的推广动力较强,主要由于其品牌力强,疗效确切,有复购,且强大的营销队伍在连锁药房有较大优势。

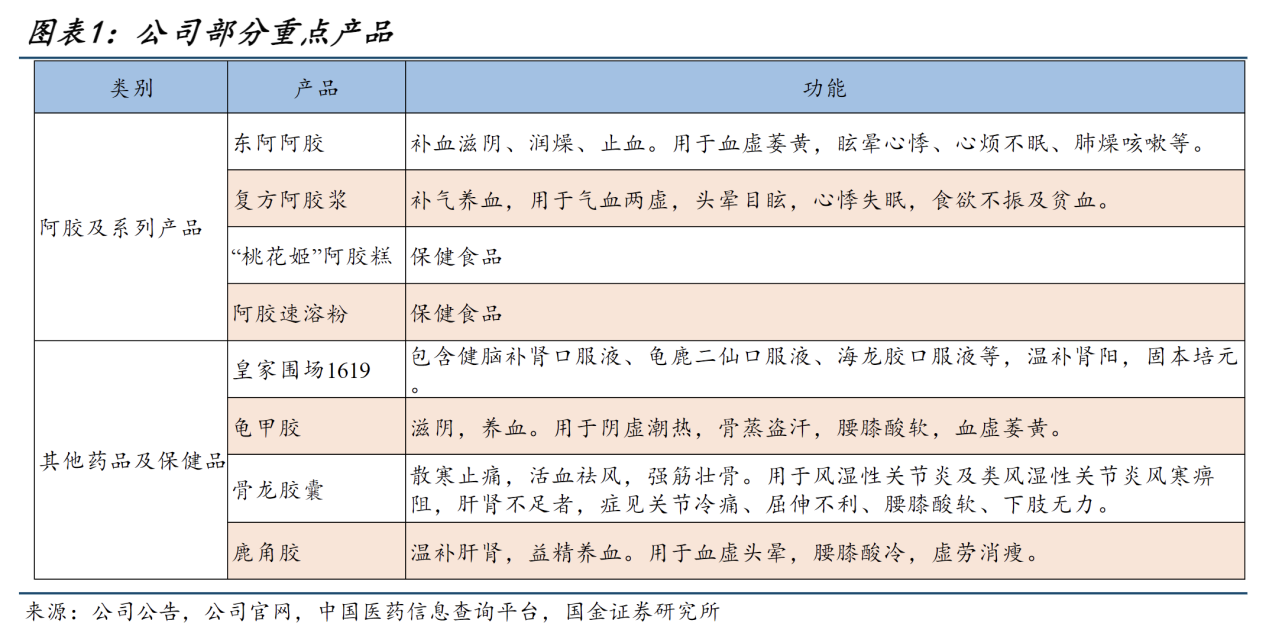

阿胶可以补血滋阴、润燥、止血,用于血虚萎黄、眩晕心悸、心烦不眠、肺燥咳嗽等,是补血类的明星产品。

1.第一大单品:阿胶块(OTC头部单品),传承近 3000 年的滋补类名贵中药材,《神农本草经》列滋补上品,《本草纲目》称其为补血圣药,1980、1985、1990 年三次荣获国家质量金奖,1991 年荣获长城国际金奖,2015 年荣获全国质量奖,2015 年起连续十年获得“中国药品品牌榜·价值排行榜”榜首。目前,“东阿阿胶”为OTC第一大单品,滋补养生第一品牌。

增长现状:稳健增长;

增长约束:纯驴皮原料(国内驴存栏量约百万吨且持续下滑)、客群集中于50岁以上中老年女性(拓新难)、基数庞大(高增速不现实)。

阿胶块稳健增长:作为东阿阿胶核心产品,在线下药店渠道已耕耘多年,凭借强大的品牌力和产品力,积累了稳定的消费群体,公司在维稳线下药店渠道的同时强化数字化运营,通过跨界联名等方式,加大品牌宣传力度,积极拓展消费客群,根据米内网数据,公司阿胶块在网上药店销售提速明显。

2.第二大单品:复方阿胶浆,源于明代气血双补第一方《景岳全书》“两仪膏”,传承四百多年,中药独家品种,补气养血、治疗头晕、失眠、贫血。无蔗糖、零防腐剂,45 年品质保障,补气血口服液第一大单品,“喝复方阿胶浆,好气血,不再虚”。

渠道与医保:医保支付占比50%,院内销售占比接近10%(聚焦优势三甲医院,不主动拓院);

复方阿胶浆:源于明代气血双补第一方《景岳全书》“两仪膏”,传承四百多年,中药独家品种,补气养血,用于治疗头晕、失眠、贫血等,被纳入国家医保乙类目录,属于OTC双跨品种。

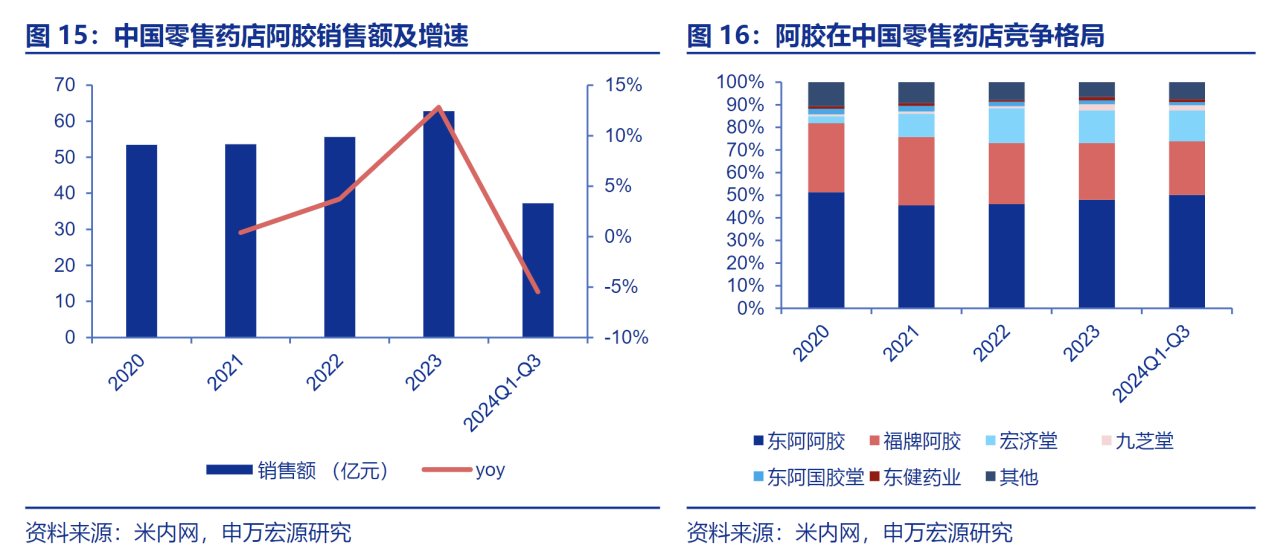

2017年以来国家医保目录开始动态调整,对于复方阿胶浆的医保支付标准趋于严格,限定支付范围“限有重度贫血检验证据”,复方阿胶浆销售趋缓;2022年复方阿胶浆列入多省医保改革试点名单,将医保支付范围扩展到说明书适应证,2023年新版医保目录中彻底取消“限有重度贫血检验证据”的限制。政策的调整推动复方阿胶浆在零售药店快速放量,根据米内网数据显示,2023年复方阿胶浆在中国城市药店销售额超16亿元,同比增速达58.1%,成为公司重要增长引擎。

公司OTC双跨品种,2023年新版医保目录取消支付限制,政策的调整推动复方阿胶浆在零售药店快速放量,根据米内网数据显示,2023年复方阿胶浆在中国城市药店销售额超16亿元,同比增速达58.1%,成为公司重要增长引擎。公司还通过加大循证医学研究拓展其临床应用,科技创新赋能产品发展,我们认为随着公司大品种战略的持续推进,消费者健康意识的提升,该产品有望继续保持强劲增长。

3.第三大单品:“桃花姬”阿胶糕,组方源于元曲《秋叶梧桐雨之锦上花》,优选道地原料,采用专利锁鲜技术,产品包装采用中国风设计,展现东方美学独特魅力。桃花姬定位气血养颜赛道,2024 年阿胶糕品类市场占有率第一,并同时拥有多项专利技术,首推阿胶糕品类低糖产品,获得行业首个低GI认证,入选第五届中国国际消费品博览会《全球好礼》。

产品背景:2007-2008年自主研发,配方源于“秋叶梧桐之锦上花、白里无限冰剑”思路,“桃花姬”为中国驰名商标;推出山姆超市定制款,未来推行“精准策略营销”,针对不同客群、渠道打造定制款;

健康消费品:公司通过“阿胶+”进行用户扩容,通过“+阿胶”进行消费场景扩容,推动品牌年轻化和产品便捷化,实现从传统滋补到轻养生的延展。公司陆续推出多款创新产品,如“桃花姬”阿胶糕、阿胶速溶粉“小金条”、“燕真卿”即食燕窝、“蓝帽子”阿胶枣等。

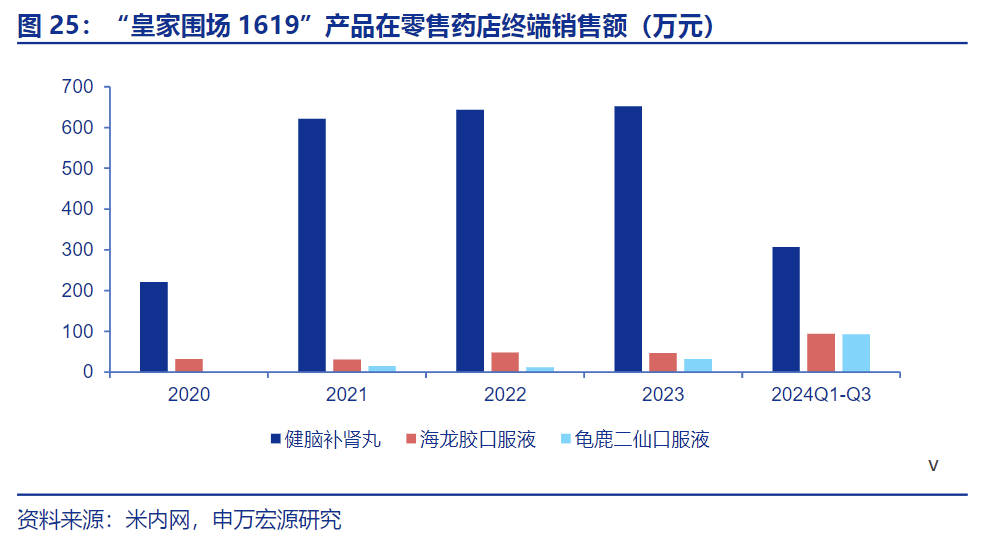

皇家围场:拓展男士滋补养新赛道。公司2023年推出“皇家围场1619”品牌,旗下现有健脑补肾口服液、龟鹿二仙口服液、海龙胶口服液等核心产品,温补肾阳,固本培元。随着公司在男士滋补领域产品线的持续开拓,营销赋能及市场服务体系的搭建,我们认为“皇家围场1619”将为公司业绩贡献新增量。

4.第四大单品:阿胶速溶粉,采用低温真空连续干燥独家专利技术,胶液直接成粉,单袋独立包装,方便即冲即饮,多元化服用场景,引领阿胶养生新时尚,“东阿阿胶小金条 随时随地撒个胶”。在2025年度“UFood 营养健康食品科技创新评价”评选中荣获创新产品奖。研发初衷:弥补阿胶块携带、服用不便短板,可搭配酸奶等食用;以线上为主,下一步拓展线下。

5.第二增长曲线:男士滋补系列(皇家围场1019品牌)

1)“皇家围场 1619”,战略布局男士滋补健康新赛道。旗下现有重点品种包含健脑补肾口服液、龟鹿二仙口服液、海龙胶口服液等独家批文产品,龟甲胶、鹿角胶等医保产品,固本培元,拓展补肾养生新人群,打造男士健康活力第一品牌。

2)“壮本”阿胶肉苁蓉原浆,2024 年东阿阿胶旗下全新品牌“壮本”隆重亮相“进博会”,现有阿胶肉苁蓉原浆、肉苁蓉原浆、阿胶苁蓉膏等产品。着力打造肉苁蓉品类第一品牌,构建中药产业链滋补分链,以全产业链模式发展男士滋补健康领域第二增长曲线。

3)“燕真卿”阿胶燕窝,采用道地东阿阿胶,进口溯源燕窝,攻克复配黄金比例,开创“阿胶+燕窝协同增效”新品类。产品创新融入两大滋补精华,双珍合璧,荣膺 2025 年全国糖酒会“五项全能奖”,引领滋养新风尚。

业务架构:分为苁蓉撞板事业部、皇家围场1019男士滋补事业部;

发展路径:通过并购整合(如收购屠龙公司、鹿业公司)做大做强;

皇家围场2025年增长预期和未来产品规划

“皇家围场1619”,以“道地、传承、专业、信赖”为品牌核心价值观,致力于打造男士健康活力第一品牌。2025年19月份,“皇家围场1619”实现高速增长。目前,正着力拓展渠道布局。2025年,“皇家围场1619”将重点围绕“大品牌、大单品、大动销、大品类”四大战役,开展相关工作。

(1)大品牌:通过品牌+文化“双轮驱动”,全力打造男性活力健康的大品牌认知。挖掘“皇家围场1619”品牌故事,搭建品牌文化体系,在故宫博物院建院百年之际深度IP联名,传递品牌历史文化价值,塑造鹿茸片高端滋补价值;开展央视溯源和推广项目,构建品牌壁垒,提升品牌公信度;拓展健脑补肾口服液年轻人群,与和平精英IP联名,联动B站目标人群,为渠道蓄力引流。

(2)大单品:采用渠道端代理+自营策略,聚焦重点客户端铺货,打造连锁标杆。动销端,定位“失眠、健忘、肾虚”,基于“睡眠日、高考季、父亲节”等主题,开展动销活动;线上端,精准目标人群进行品效投流,助力打造健脑补肾口服液成为过亿单品,从而引领“皇家围场1619”系列产品高质量增长。

(3)大动销:协调推动电商、OTC、医疗、私域等渠道规划及共识,为打造大动销体系奠定基础。

(4)大品类:系统明确短期与中长期赛道产品,上半年已完成鹿茸片、鹿参膏新品上市,并确定鹿茸粉、鹿角帽粉、鹿参膏、鹿尾人参肽等产品设计及包装。

三、核心优势

1.科研引领:强化创新驱动,激活中医药新生产力。拥有行业内唯一经科技部批准的国家教育中心,科研实力行业领先;构建“一中心+多联合”的创新研发平台:“一中心”即交流中心(办公地明确),“多联合”涵盖原料含氧盐化合物研发(聚焦京津冀区域)、中药研发中心、健康消费品研发中心,联合各方资源开展全方位研发投入。

2.品牌建设:话题唤醒+精准营销,链接全年龄段客群;传统客群:以“品牌话题唤醒”深化中老年客群粘性;年轻客群:探索动漫漫展等场景合作,打破年龄圈层限制;定制化:针对商超等渠道推出定制款,提升渠道适配性。

3.智能制造:获权威认可,助力企业高效发展。智能制造是企业发展的关键方向,相关工作成果已获得国家及行业权威认可,实现传统产业与现代制造技术的深度融合。

4.质量保障:制定行业标准,斩获顶级荣誉。传承数百年的质量把控经验,参与制定阿胶行业质量标准;连续多年保持高品质水平,连续四次获得国家质量奖项,斩获全国卓越绩效最高奖。

5.文旅产业融合:以活动为载体,传承文化价值。开展系列活动、练习计划及“中华一直努力”等主题活动,终极目的是传承阿胶文化、助力产业发展;打通产业各环节联动,让大众直观感受阿胶文化的传承价值。

6.独家壁垒:复方阿胶浆保密工艺。1980年基于明代“两仪膏”研发(原名“阿胶故乡”),1985年更名,曾有十几家企业生产,现全球仅本企业生产;工艺保密,药品监管严格,即使专利到期,其他企业难以突破生产、质量标准门槛。

四、战略规划与核心任务:“1238战略”

基础:基于华润集团“1246战略”打造,贴合中央中医药发展方向;

核心:构建中医药产业链生态,担当制造业产业生态构建责任。

两大核心任务(未来重点)

研发创新:深耕中药研发,持续优化现有产品、孵化新品;

品牌突破:推动桃花姬等产品破圈,拓展年轻客群,降低对传统阿胶块的依赖。

健康消费品三季度业务:作为公司“双轮驱动”业务的重要一环,健康消费品聚焦战略落地与市场破局,以精准策略激活产品势能,推动经营业绩与品牌价值双提升。

(1)进驻山姆:实现“零突破”,上架两月创超五千万销量。通过内部链路整合与专业经销商推动,实现了华润旗下工业功能食品进驻山姆的“零突破”。此次合作,成功积累了大健康快消赛道定制化产品的销售经验,开创了可持续合作发展新模式。

(2)中秋战役:渠道攻坚创销量。围绕“一店一堆一人”核心策略,以桃花姬“气色若桃颜花好月更圆”主题为情感锚点,精准聚焦核心门店,融合创新营销方式,深度整合品牌资源,为门店动销强赋能。

(3)IP赋能终端:核心产品增量可观。借力东阿阿胶×迪士尼白雪公主IP联名热度,开展产品陈列大赛,以“氛围物料+顾客互动+场景推广+积分排名”多维组合拳,激活终端销量。活动上线当月,阿胶粉销量同比大幅增长,成功实现核心门店与核心区域的销量突破。

核心产品渠道库存水平。根据东阿阿胶的产品属性、效期及消费习惯,库存合理水平大概为终端市场36个月销量。目前,公司核心产品库存水平,均处于良性状态。

黄芪精推出后的销售情况和未来规划。基于系统构建气血理论体系,布局补气赛道,强化渠道建设与终端协同,护翼复方阿胶浆大品种,联合推出东阿阿胶黄芪精,并于2025年8月西普会期间发布上市。

该产品采用逆流萃取高提纯以及指纹图谱质量控制,公司黄芪精有效成分甲苷含量八倍于药典标准,具备独特的产品核心竞争力。

公司目前出海的销售情况以及未来规划:

(1)国际化业务布局:东阿阿胶坚持“立足港澳、着力东南亚、放眼世界”的海外业务布局,主要海外市场包括中国港澳台、印度尼西亚、马来西亚、新加坡、泰国、越南、美国、加拿大、韩国、澳大利亚、新西兰等十余个国家和地区。其中,港澳和东南亚为两大核心区域。

立足港澳:公司大力拓展港澳销售渠道。与满贯集团建立战略合作伙伴关系,实现阿胶块、阿胶速溶粉、桃花姬阿胶糕等产品上架万宁、同仁堂、楼上等连锁门店;联动华润系在港企业,与华润隆地、华润五丰等,共同开展节日体验营销等系列活动。

着力东南亚:目前,公司产品已进入印度尼西亚、马来西亚、新加坡、泰国和越南等五个东南亚国家。截至2025年,复方阿胶浆已在印度尼西亚畅销20年,被广泛用于登革热辅助治疗,受到当地消费者的广泛认可。

放眼世界:除港澳、东南亚外,公司产品还广泛销售至中国台湾、美国、加拿大、韩国、澳大利亚、新西兰等国家和地区。目前,公司正在持续丰富产品体系,积极开拓南美、非洲及中东市场。

品牌文化出海:公司全力推进东阿阿胶品牌“出海”,通过开展专题活动、参与国际展会及搭建媒介矩阵、参与国际传播项目等,着力提升品牌影响力。

开展专题活动:近年来,东阿阿胶持续开展各类品牌活动。2023年,东阿阿胶亮相“一带一路”女性论坛、开展“胶润香港”品牌活动。2024年,先后亮相香港药食同源大会、“一带一路”中医药发展论坛、澳门中医药大健康论坛、第二十一届世界中医药大会等高级别活动。2025年,开展“滋补国宝胶润香港”东阿阿胶品牌主题展,成为香港新春期间的文化热点;参与“港澳山东周”、亚洲百人可持续农食发展论坛等活动,联动香港中文大学、江南大学等高校,开展阿胶文化之旅研学活动,深化校企合作,强化年轻用户渗透。

参与国际展会:东阿阿胶高频亮相国内外高规格展会。2023年,东阿阿胶参与中国国际服务贸易交易会;2024年,公司先后亮相澳门第四届国际科技创新博览会、印尼雅加达博览会、香港美食博览会、中国(澳门)国际高品质消费博览会、第七届中国国际进口博览会;2025年,先后亮相第137届中国进出口商品交易会、雅加达博览会、中国国际服务贸易交易会以及首届泰中合作博览会。

加强媒介推广:通过媒介矩阵搭建、区域精准渗透、全球文化破圈,突破海外品牌声量瓶颈。联合香港大公文汇等华文媒体,通过海外官网、Facebook、微博等渠道,对“滋补国宝胶润香港”东阿阿胶品牌主题展、“滋补国宝胶润澳门”东阿阿胶新品首发仪式等活动进行同步报道;在东南亚区域,通过Facebook、TikTok、Instagram等平台,开展复方阿胶浆线上推广;联合凤凰卫视,推出大型中医药国际传播项目《四海中医》,不断深化文化+产业“双轮驱动”,全面助力中医药深度出海。

2025年三季报财务报表追溯调整具体原因:为全面落地“1238”战略,统筹海外业务布局,2025年7月东阿阿胶收购华润医药贸易(香港)有限公司,后更名为东阿阿胶国际有限公司。由于该收购构成同一控制下的企业合并,根据企业会计准则等相关规定,需追溯调整合并财务报表相关数据。

调整前,2025年19月公司实现营业收入47.66亿元,同比上升10.10%;归属于上市公司股东的净利润12.74亿元,同比上升10.58%。追溯调整后,营收和净利润的同比增幅有所回落,即2025年19月公司实现营业收入47.66亿元,同比上升4.41%;归属于上市公司股东的净利润12.74亿元,同比上升10.53%。

投资并购方面规划与进展:根据“1238”发展战略规划,公司投资并购工作围绕“双轮驱动”“三产融合”发展主线有序推进。一方面,横向扩充滋补品类赛道,构建“阿胶+”品牌和产品生态,助力于核心阿胶业务之外打造第二增长曲线,推动药品和健康消费品“双轮驱动”共突破;另一方面,纵向深耕产业链上下游,在强化成本及质量壁垒的同时,充分发挥三产融合发展经验,进一步赋能产品和品牌价值。

截至目前,2025年公司在投资并购方面取得较大突破,完成收购马记药业70%股权和阿拉善苁蓉集团80%股权项目。未来,公司将进一步丰富鹿茸和肉苁蓉等业务布局,持续深耕男性滋补市场,全力推动公司第二增长曲线业务发展。

公司研发体系及策略规划:

公司积极推进“一中心三高地+N联合”产学研用创新体系建设,争创中医药滋补健康文化传承与科技创新引领者。

第一,立足“一中心”。夯实国家胶类中药工程技术研究中心,致力打造胶类药物原创技术策源地,解决制约胶类行业发展的关键共性问题,系统构建大品种培育系统,大力推动滋补健康行业创新发展。

第二,拓展“三高地”。与中国农业大学开展战略合作,打造“原料涵养研发高地”,旨在覆盖全球驴产业经济研究、精准养殖技术开发、种质资源创新、驴肉驴乳功效分析及阿胶衍生品研发等,助力全球毛驴产业链价值创造;与江南大学建立联合创新实验室,打造“健康消费品研发高地”,聚焦“道地阿胶”科学理论,布局食品和保健食品赛道,着力构建独特竞争优势和行业壁垒;整合粤港澳学术科研资源,打造“滋补中药研发高地”,创制具有国内领先水平、临床优势与特色的产品体系。

第三,强化“N联合”。整合科研院所研发能力及优势资源,以项目共建平台为纽带,支撑“一中心三高地”建设,实现优势互补、协同创新与共同发展。

公司线上渠道盈利能力及未来增长潜力

2025年19月,公司线上渠道继续保持较好增长态势,其中阿胶块、阿胶糕、阿胶粉以及健康零食等核心产品表现尤为显著。

公司将电商平台定位为集“品牌展示、消费者洞察、线上销售、新品孵化”四位一体的数字营销关键组织,致力于构建高增长的全域电商模型。目前,线上业务占比仍有较大提升空间,未来将通过站外数字化引流、站内精细化运营,以及持续拓展兴趣电商等新渠道,进一步扩大线上市场份额,推动公司经营稳健高质量发展。

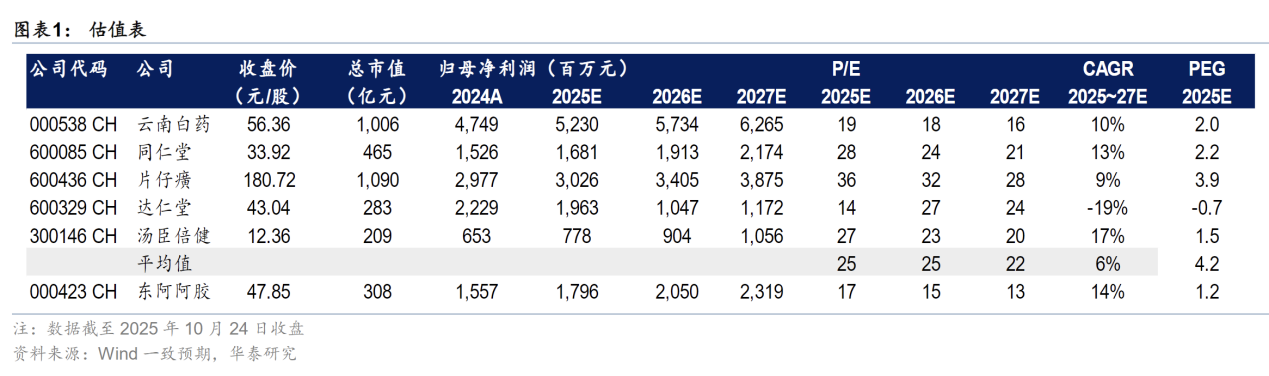

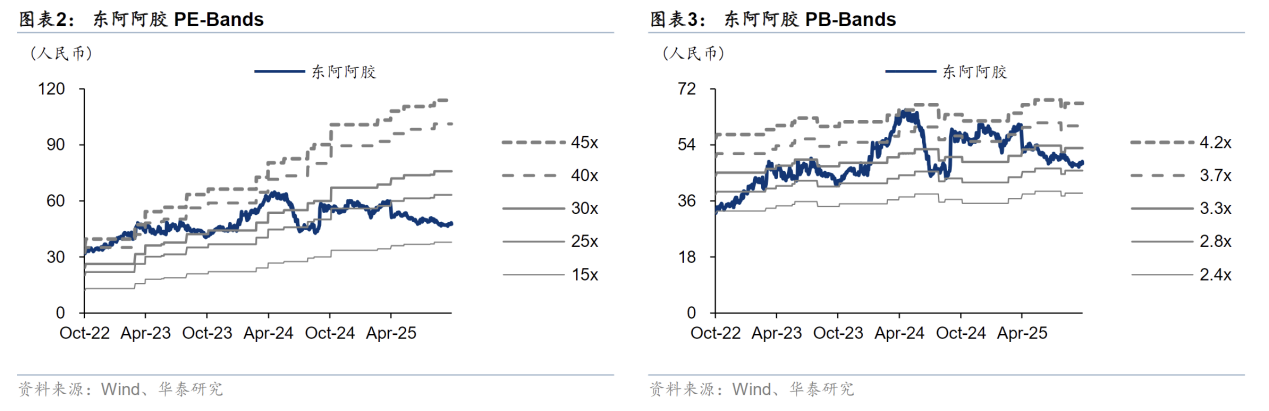

五、三季报与估值

公司公告13Q25收入、归母净利、扣非归母47.7、12.7、11.6亿元(+4%、+11%、+8%yoy),其中3Q25收入、归母净利、扣非归母17.2、4.6、3.7亿元(+9%、+10%、+0%yoy),剔除追溯调整(7M25收购华润医药贸易香港),公司13Q25收入、归母净利同比增长10%、11%。我们看好公司在“四个重塑”下持续带动销售与利润双提升,阿胶品类做深做大,鹿茸、苁蓉等品类蓄势待发,维持“增持”评级。

预计阿胶系列维持双位数增长:预计13Q25阿胶系列(阿胶块、阿胶浆、阿胶粉、阿胶糕)收入同比维持高速增长。看好公司发力线上渠道,随着消费复苏、医保支持、品类扩充,预计阿胶系列2025~2025年收入维持双位数增长。

下一个五年阿胶、鹿茸、苁蓉有望齐头并进:2025年公司加速滋补品类扩张,鹿茸品类上与新西兰鹿业、吉林东丰、辽宁西丰战略合作,肉苁蓉品类上与阿拉善盟合作共建,人参品类上与正官庄战略合作,黄芪品类上与康缘药业合作推出黄芪精。我们认为“十五五”期间(2026~2030)公司有望逐步从阿胶领导者转向大滋补领军者,形成阿胶、鹿茸、苁蓉齐头并进的局面。

财务指标稳健

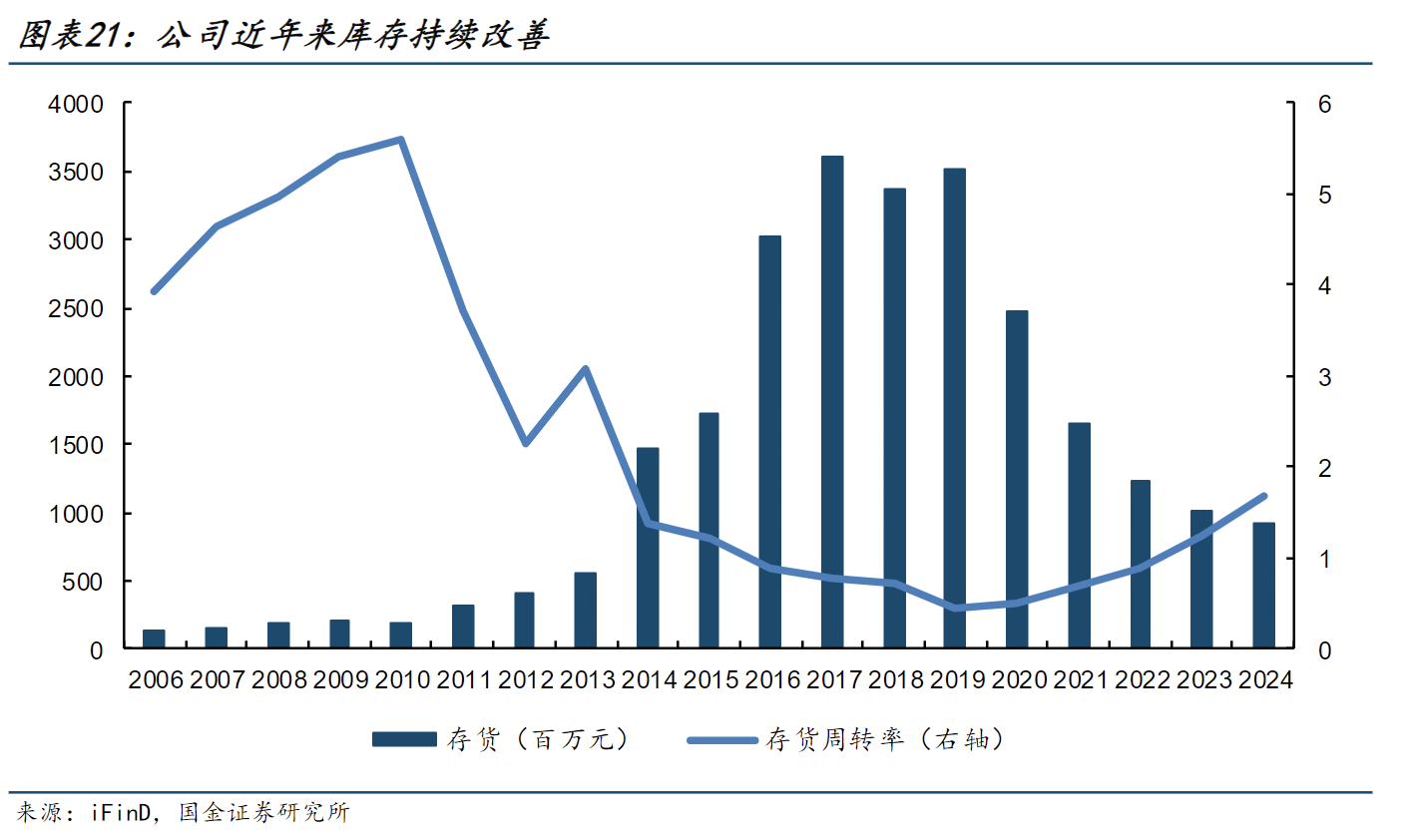

1)13Q25销售、管理、研发费用率35.2%、6.1%、3.0%(2.6pct、0.3pct、+0.9pctyoy),销售费率持续优化,研发费率增加主因搭建战略研发平台、重点项目投入增加;2)3Q25应收账款和票据、存货5.5、8.2亿元(0.1亿元、0.1亿元yoy),应收与存货平稳;3)13Q25经营现金流净额13.1亿元、略高于净利润,经营现金流入46.6亿元、与收入基本匹配。

参考资料:

20251103-中信建投-东阿阿胶三季度点评

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

沪公网安备31011802005267号

沪公网安备31011802005267号