总市值近1500亿元的硅片龙头TCL中环盘后公告,预计前三季度净利润49.3亿元-50.7亿元,同比增长78.53%-83.6%。

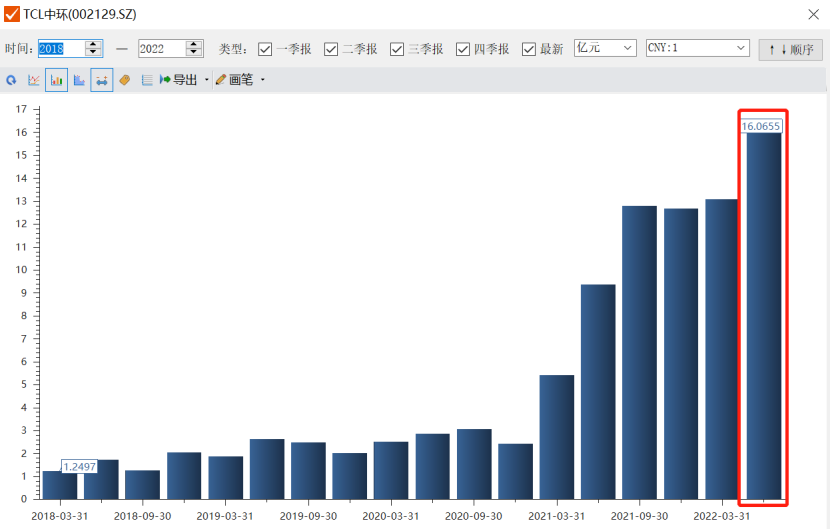

Q2净利16.07亿元,据此计算,预计Q3净利20.13亿元-21.53亿元,环比增长25%-34%,三季度单季净利将再度刷新历史新高。

截至周四收盘,6个月以内共有15家机构对TCL中环的2022年度业绩作出预测,其中归母净利预估均值为68.48亿元。盘后公布实际三季报预测最高值为50.7亿元,占机构预测均值的比列为74.03%,超过2/3。

谈其业绩增长的原因,TCL中环在公告里表示,宁夏中环六期项目投产顺利,先进产能加速提升,产品结构优化。在晶体环节,降低单位产品硅料消耗率,单炉月产能力再创新高;在晶片环节,硅片A品率大幅提升,同硅片厚度下公斤出片数显著领先行业水平。通过加速产能建设及技术研发实现产品能力提升,进一步释放产能,抛光片、外延片出货量持续攀升,产销规模同比提升明显。

公开资料显示,受益于硅片规模快速提升、产品结构加速转型,TCL中环上半年新能源材料业绩快速增长,其中,硅片营收244.67亿元,同比增长74.17%,占比超7成。

据IRENA预测,2050年,可再生能源能源发电结构占比预计提升至86%,全球光伏装机容量有望达8519GW,显示行业巨大发展空间。国联证券分析指出2022年全球光伏硅片市场规模达2296亿元。

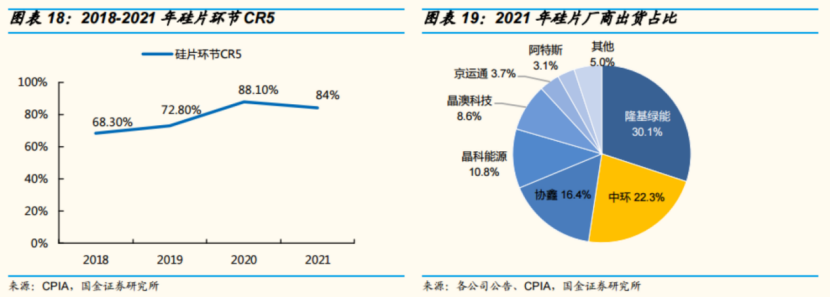

目前,全球主要硅片产能均分布于国内,2021年国内产能占比达98.1%,产量占比达97.3%。单晶硅片行业为双寡头格局,2021年隆基、中环合计出货占比约49%。

据悉,公司宁夏六期产能建设进展顺利,预计于2023年底全部达产。国金证券姚遥等在9月9日研报中表示,上半年TCL中环晶体产能达109GW,预计2022年底公司产能将达到140GW,预计2023年底产能将达到165GW,其中210的产能144GW。广发证券陈子坤等在8月29日研报中预计,公司22/23年硅片出货量90GW/140GW以上。

此外,9月初TCL中环再度上调P型、N型单晶硅片价格,今年以来已8次上调价格。相较于1月份调整后价格,单晶硅片P型涨幅已约20%。姚遥表示,目前看来,在2022H2终端需求保持强势、硅料供应仍然偏紧的趋势下,硅片环节相对较高的盈利水平仍有望维持,随硅料供给释放,硅片环节盈利或与硅料保持相同变动趋势。

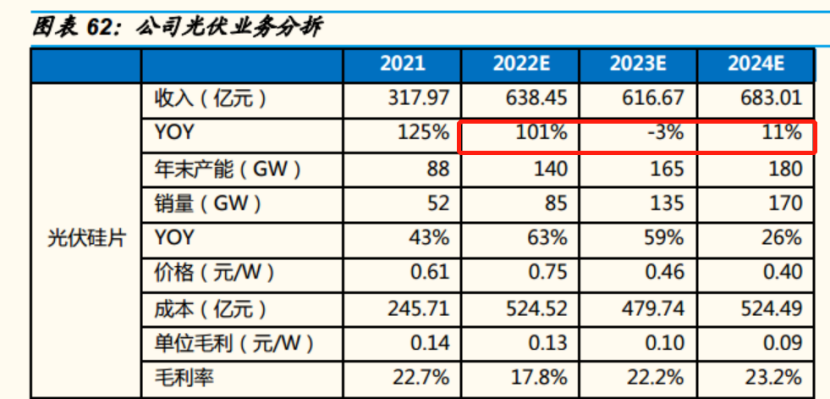

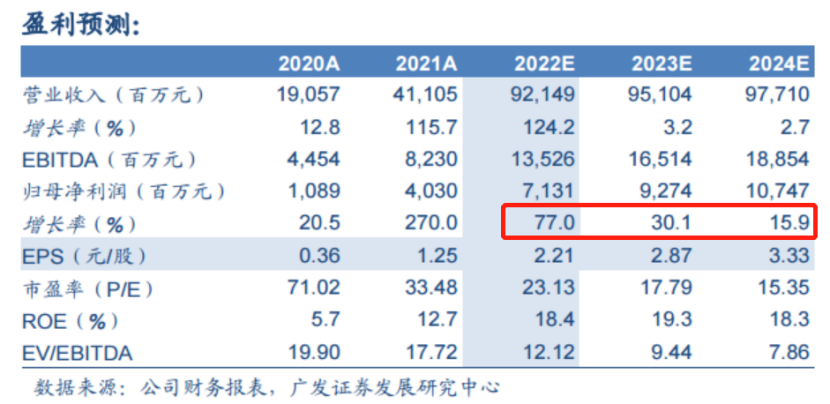

根据盈利预测与估值,姚遥预计TCL中环2022年光伏硅片收入638.45亿元,同比增长101%。不过,2023年相关业务收入预计同比下降3%。

同时,TCL中环积极进军组件环节,截止2021年底公司叠瓦组件产能为11GW,今年以来子公司环晟陆续中标华电(2.5GW)、华润(1GW)等大型组件招标项目。22H1公司光伏组件出货约3GW,市占率3%,陈子坤预计公司22年出货量10GW以上。

根据盈利预测与估值,陈子坤预计TCL中环2022年净利润达71.31亿元,同比增长77%,不过2024年净利同比增速预计骤降至15.9%。

二级市场表现看,TCL中环股价自7月末创下历史新高,迄今累计最大跌幅达31%;拉长时间看,2018年10月31日迄今,股价累计最大涨幅达1151%。

财联社记者从业内人士处了解到,随多个硅料新增项目预计在今年四季度落地,硅料旷日持久的涨价大潮,有望在明年上半年结束,硅片价格亦随之回落。此外,国信证券研报预计,明年一季度进入光伏行业相对淡季,产业链价格有望开始进一步下降。

对此,国金证券研报风险提示称,随硅料价格逐步进入下行通道,若硅料价格降幅不及预期、硅片公司成本传导能力不及预期,可能会影响盈利能力。

(来源:财联社)

沪公网安备31011802005267号

沪公网安备31011802005267号