CRO龙头要重新起飞?

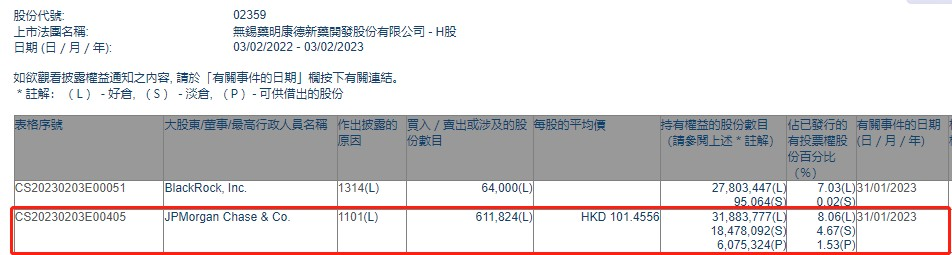

近日,摩根大通以每股101.45港元的均价买入61.2万股药明康德H股,总金额约为6207.30万港元,持股比例从7.91%增至8.06%。值得注意的是,2022年四季度以来,摩根大通对药明康德H股增减持愈发频繁,而此前几个月操作寥寥。

2022年四季度至今,药明康德H股股价已涨超60%。截至2月3日,药明康德H股报收101.3港元/股,A股报收93.8元/股,总市值为2749.76亿元。1月30日晚,药明康德还公告了一份创纪录的业绩增长报告,营收同比增长约72%。

近两年,以药明康德所处的CXO为代表的热门医药赛道陷入调整,“跌跌不休”的态势持续近15个月。而从2022年四季度开始,医药板块开始回暖,走出了一波凌厉的上涨态势。机构人士认为,2023年医药行业将会迎来积极变化,投资机会增多。

摩根大通频繁增减持药明康德H股

据港交所披露文件,1月31日,摩根大通以每股101.45港元的均价买入61.2万股药明康德H股,总金额约为6207.30万港元,持股比例从7.91%增至8.06%。

值得注意的是,2022年四季度以来,摩根大通对药明康德H股增减持愈发频繁,而此前几个月操作寥寥。2022年5月末,摩根大通持有药明康德H股比例为4.94%,到11月时,持股比例一度达到9.63%,此后随着公司股价波动,多次增减持。2023年1月9日,摩根大通减持药明康德H股约279.67万股,每股平均价为94.6476港元,总金额约为2.65亿港元;1月26日,摩根大通减持药明康德H股405.77万股至3063.97万股,按此期间平均股价104.053港元计,涉资约4.22亿港元。

此外,1月30日,药明康德还获BlackRock, Inc.(贝莱德)在场内以每股均价105.1128港元增持17.536万股,涉资约1843.26万港元。增持后,BlackRock, Inc.(贝莱德)最新持仓数目为2781.696万股,持仓比例由6.99%上升至7.04%。

药明康德是目前国内医药外包一体化服务平台龙头公司,具备CXO全阶段的服务能力,为全球生物医药行业企业提供全方位、一体化的新药研发和生产服务。(医药外包CXO是指相关公司为医药企业提供从新药研发到生产的各类外包服务)

股价方面,自去年四季度至今,药明康德A、H股均实现大幅上涨,其中H股涨超60%,A股涨超30%,截至2月3日,药明康德H股报收101.3港元/股,A股报收93.8元/股,A+H总市值近2750亿元。

2022年业绩增幅创纪录

值得注意的是,就在不久前的1月30日晚,药明康德公告了一份创纪录的业绩增长报告,营收同比增长约72%。

具体来看,药明康德公告称,公司预计2022年度实现营业收入约393.55亿元,同比增长约71.84%;预计归属于公司股东的净利润约88.14亿元,同比增长72.91%;扣非净利润约82.6亿元,同比增长约103.27%。

药明康德预计2022年度营业收入实现创纪录的业绩增长,公司独特的CRDMO(合同研究、开发与生产)和CTDMO(合同测试、研发与生产)业务模式持续驱动公司高速发展。

药明康德表示,2022年,公司在全球各地疫情多次反复的状况下,充分发挥全球布局、多地运营及全产业链覆盖的优势,及时制定并高效执行业务连续性计划,确保了整体业绩目标的达成。公司通过不断优化经营效率,持续提升产能利用率,规模效应进一步显现,去年净利润增幅高于营业收入增幅。

除主营业务外,2022年对药明康德利润总额的影响还有两点:一是公司资本投资标的产生的公允价值变动和投资损益预计净收益1.83亿元;二是公司衍生金融工具部分产生的公允价值变动和投资损益预计净收益1.1亿元。

中信建投研报表示,药明康德全年业绩实现高速增长,超过此前预期。在独特的一体化CRDMO和CTDMO业务模式持续驱动下,药明康德克服了全球及国内疫情反复的影响,充分发挥全球布局、多地运营及全产业链覆盖的优势,经营效率和产能利用率持续提升,规模效应进一步显现,各业务板块实现高速增长。预计2023 年药明康德各板块业务继续呈现高速增长,且考虑到海外贝塔修复预期,继续核心推荐。

国金证券认为,全球领先的CRTDMO业务模式持续驱动药明康德高速发展。预计药明康德产能方面持续扩张,2022年-2024年每年资本开支90亿-100亿元。整体订单充沛、保持快速增长,排产饱满,未来成长确定性强。

医药板块重归热门赛道

近两年,以药明康德所处的CXO为代表的热门医药赛道陷入调整,“跌跌不休”的态势持续近15个月。而从2022年四季度开始,医药板块开始回暖,走出了一波凌厉的上涨态势。Wind数据显示,去年四季度以来,申万医药生物指数上涨已达17.84%,多只以医药领域为主要投资方向的基金取得亮眼成绩,尤其是可以投资港股医药的相关基金均有较大涨幅,其中易方达全球医药行业人民币涨超55%,广发中证香港创新药ETF、易方达中证港股通医药卫生综合ETF等多只基金涨超40%。

去年四季度,融通健康产业基金经理万民远表示,当下对医药抱有坚定的信心。“在行业基本面没有变化的前提下,便宜是硬道理。我们很难判断,行业何时以何种方式迎来催化剂,但是目前是相对底部区域。”具体到行业,万民远看好具有中长期逻辑的细分赛道,包括:CXO、零售药房、高端器械进口替代、消费医疗、原料药以及中药。

关于目前的医药板块反弹,天弘基金股票投资研究部大健康投资总监郭相博认为,这波医药反弹的脉络清晰,从逻辑角度走了两个阶段:第一阶段是政策的过分悲观预期修复,代表子板块是医疗器械,尤其是骨科在政策落地后的修复;第二阶段是疫情防控演绎下的抗疫线拉动,随着防疫政策的巨大变化,出现了明显的热点轮动和子版块切换,抗疫场景切换和抗疫工具包轮动,其中相关的抗原检测板块、中药抗疫板块、治疗小分子用药以及医院场景用药板块都有比较大的涨幅。复苏类资产也在四季度末开始有所表现,反映的是后疫情时代的恢复逻辑。

“2023年医药行业将会迎来积极变化,投资机会增多。”摩根士丹利华鑫基金研究管理部总监、大摩健康产业混合基金经理王大鹏表示,随着疫情防控政策优化,经济活动逐渐恢复正常,国内经济复苏对部分行业的经济活动和企业投融资积极带动,为创新药、CXO带来投资机会。而消费场景恢复也将使医疗服务、院内诊疗和科研试剂等受益于疫后复苏。国内医疗高端制造业的产业升级、国产替代、医疗新基建建设等,也会在医疗高端制造行业带来一些投资机会。

港股医药投资机会也将增多,创新药及相关的产业明年景气度还是会非常高。在疫情防控进一步优化情况下,创新药企业临床试验的推进也会更顺畅,在基本面上给港股医药投资提供了很好的支撑。此外,2023年美国的通胀和加息周期可能都会到达顶部,这会给港股市场提供非常好的货币环境。美国加息周期的结束,实际上对创新药企业的估值提升作用也非常大。

(来源:券商中国)

沪公网安备31011802005267号

沪公网安备31011802005267号