导语

①工信部等七部门近日印发汽车行业稳增长工作方案;

②深圳自动驾驶汽车将开上高速公路;

③苏州将建成国内首条“智慧高速”可实现L4级别自动驾驶;

④百度:到2025年,在中国的某个城市,将实现L4级别无人驾驶规模化运营。

事件驱动

9月6日,工信部等七部门近日印发汽车行业稳增长工作方案(2023—2024年),方案提出各地不得新增汽车限购措施,2023年汽车行业运行保持稳中向好发展态势,力争实现全年汽车销量2700万辆左右,同比增长约3%,其中新能源汽车销量900万辆左右,同比增长约30%。汽车制造业增加值同比增长5%左右。

武汉召开的智能网联汽车创新与应用发展论坛上,百度集团资深副总裁李震宇表示,到2025年,在中国的某个城市,将实现L4级别无人驾驶规模化运营。

深圳智能网联汽车测试示范路段不断“扩容”,近期将开放南坪快速、水官高速、广深沿江高速等高快速公路89公里。

据“苏州发布”消息,国内首条满足车路协同式自动驾驶等级的全息感知智慧高速公路已完成全部工程量超80%,苏台高速S17(黄埭互通~阳澄湖北互通)双向56公里路段进行智慧化升级,在55个点位布设激光雷达、毫米波雷达、摄像头、路侧天线RSU等感知设备270套,打造全息感知路段和匝道(互通)感知路段。项目建成后,将成为国内首条满足车路协同式自动驾驶等级的全息感知智慧高速,依靠车路协同方式,在高速公路上实现L4级别自动驾驶。

行业透视

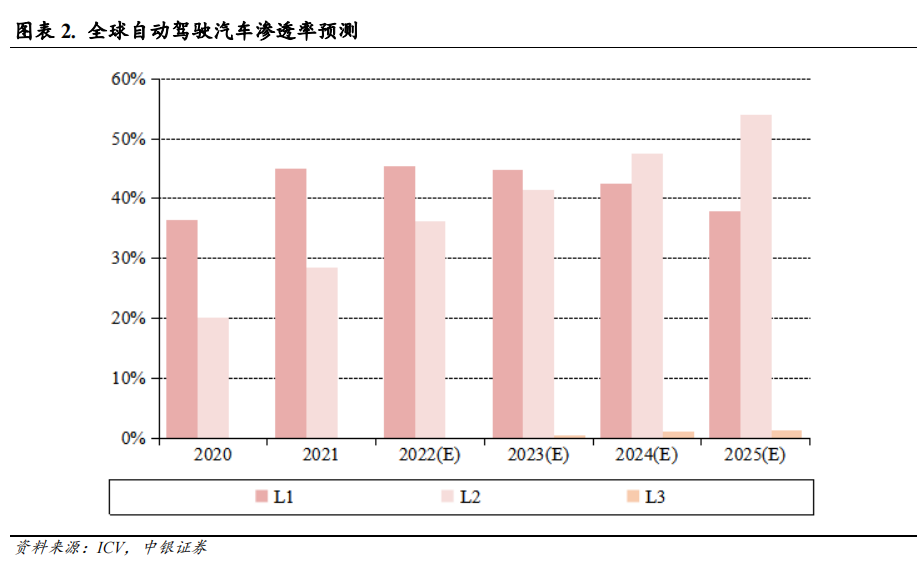

据乘车联与科瑞咨询联合发布的《2023年5月汽车智能网联洞察报告》,2023年Q1自动驾驶L2+的市场份额同比增长600%。

近期,埃隆·马斯克在推特宣布,特斯拉将在2023年推出L4-L5级全自动驾驶汽车,从V12版本开始,FSD将去掉Beta后缀,FSD将成为正式版,自动驾驶产业步入快车道。

自动驾驶步入快车道,市场规模高速增长。

政策加速自动驾驶商业化落地。2023年6月工信部发文,支持L3及以上级别的自动驾驶的商业化应用。目前L3级别所需的视觉+雷达+导航地图已趋于成熟。2023年Q1自动驾驶L2+的市场份额同比增长600%。

特斯拉FSD具备领先优势,有望23年底实现高阶自动驾驶。

特斯拉采用BEV+Transformer路径,相比传统2D直视图+CNN方案,大模型赋能下,感知结果更加连续、稳定。并且特斯拉影子模式能够加速数据采集,使大模型训练效果更优。

作为产业先导,特斯拉2023年底有望实现L4-L5级自动驾驶,产业链有望步入高阶自动驾驶阶段。

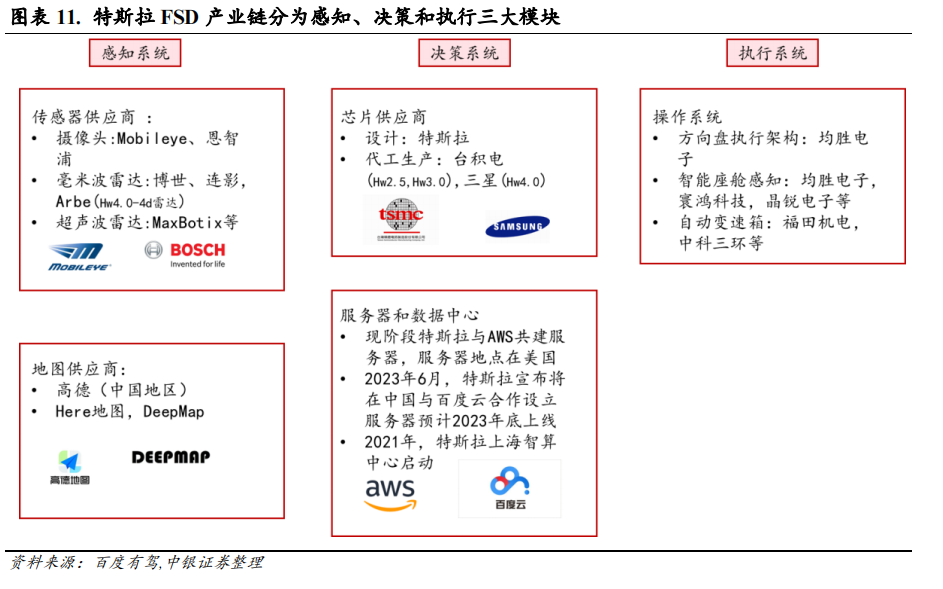

特斯拉FSD产业链主要涉及芯片、服务器和数据中心、传感器、高清地图以及自动驾驶操作系统。

特斯拉FSD芯片为自研。

算力环节,自动驾驶产生海量数据需求,算力需求有望4年超5倍增长,但出于成本和自研大模型的安全考虑,自建算力中心或为主流路径。

传感器环节,激光雷达芯片化的主要难点在于集成难度大,头部厂商研发实力较为强劲,优势突出;而毫米波雷达市场格局较为稳定,国外厂商占据大部分份额。

车载摄像市场,舜宇光学份额最大。操作系统环节,自动驾驶开发平台数量急剧增加,跨平台适配能力或为制胜关键。

国内玩家快速跟进,整车厂迎价值重估。

华为ADS2.0首发问界M5智驾版,稳居国内智能驾驶第一梯队;大疆旗下智能驾驶方案子品牌,2023年将推出领航城区功能;小鹏系国内智能驾驶领域领军企业,2023-2025年将逐步实现全场景辅助驾驶功能;理想2023年将落地城市NOA功能。

国内整车厂跟进后,自动驾驶产业链各大环节均有望持续受益。

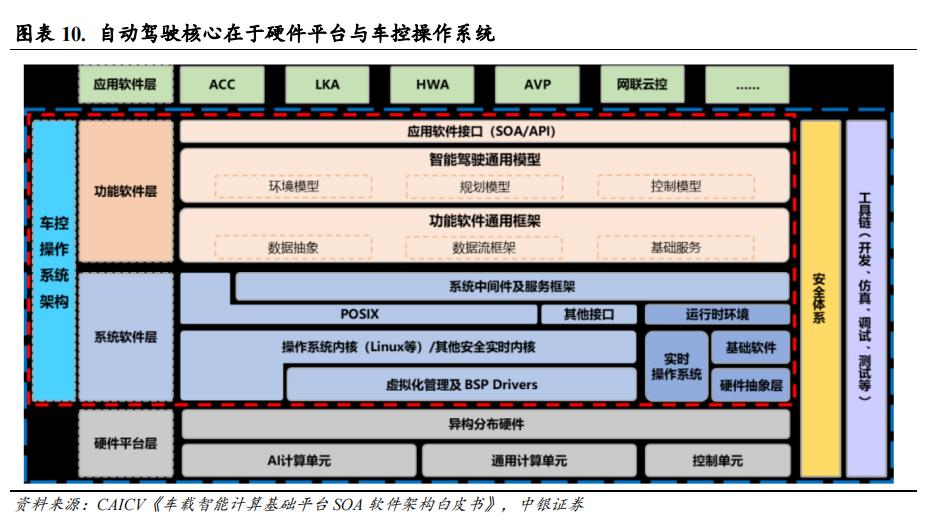

大算力平台方面,汽车电子电气架构集中化持续推进,舱驾融合已经成为趋势,大算力平台有望持续受益产业发展。

软法和软件层面,无论是底层软件的开发和适配还是上层的应用以及自动驾驶算法都将孕育诸多机会。

执行层面,线控底盘有望受益自动驾驶的推进,尤其是线控制动和线控转向有望率先受益。半导体方面,车载芯片半导体涵盖功率、联网、计算等部分,都将伴随着汽车智能化实现渗透率提升。

最后在传感器层面,IMU和4D毫米波有望成为新时期的增量产品。

投资策略

中银证券认为,自动驾驶产业链,算力环节建议关注具备较多算力储备的厂商如商汤科技;

操作系统环节建议关注实现跨平台适配的厂商如中科创达;机器人与自动驾驶同源,计算机视觉有望成为产业化落地关键,建议关注虹软科技等。

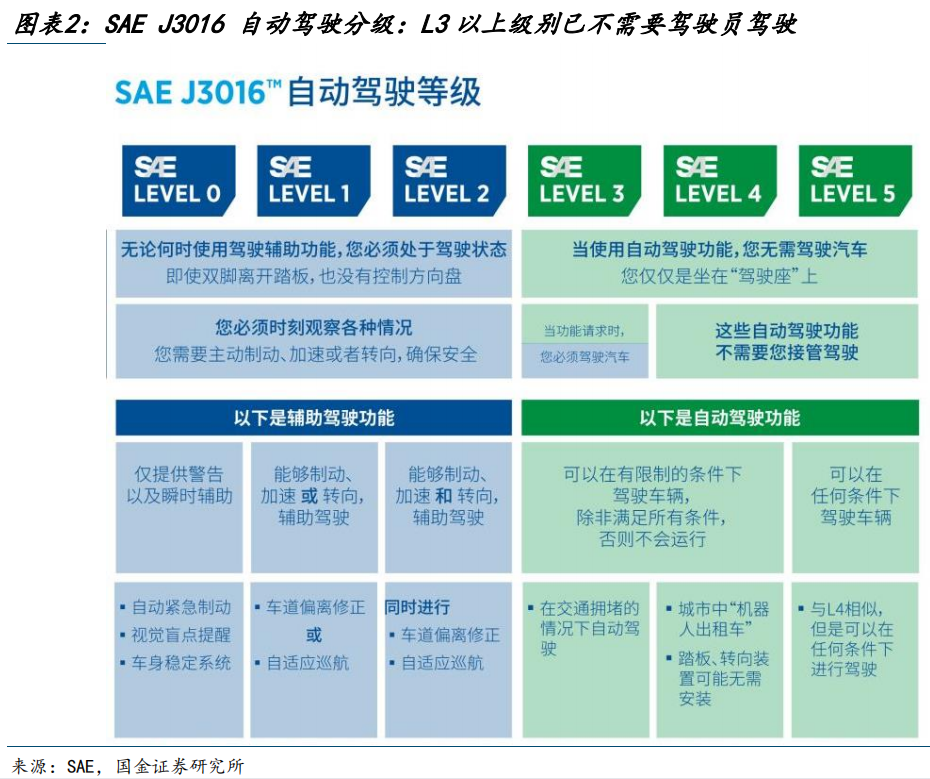

国金证券认为,L3级自动驾驶正加速落地,从高速到城市场景正不断拓展,我们认为在政策、技术等核心因素驱动下,智能汽车渗透率提升,催生ADAS传感器清洗产品需求。

预计当全球L3+汽车销量达到5319万辆时,对应全球ADAS传感器清洗产品市场空间约194亿元。

目前行业处于起步阶段,国内外市场空间广阔,国内各家企业已经开始ADAS传感器清洗系统的研发工作,头部企业已经进入了小批量交样和路试阶段,建议关注:恒帅股份、经纬恒润。

个股精选

2023上半年实现营业收入26.2亿元,同比增长26.8%,归母净利润1.8亿元,同比增长194.3%;其中Q2实现营业收入14.3亿元(+30.2%),归母净利润0.9亿元(+404.5%)。

传统业务市场占比进一步提升,逐渐成长为全球直接式TPMS细分市场的领导企业之一;新兴业务布局全面,空气悬架、传感器等新业务快速成长,业绩有望持续增长。

2023上半年营业收入14.52亿元,同比增长28.48%,净利润1.84亿元,同比增长96.32%。是全球最大的发动机气缸套OEM供应商,并着眼于未来汽车电子技术发展。在视觉算法与行为分析、智能控制、智能驾驶以及无人驾驶等方面加强研发,推动从先进驾驶辅助系统(ADAS)向自动驾驶的进化和普及。

2016年-2021年归母净利润5年实现12倍增长的IT服务新势力。智能座舱从1.0时代向2.0、3.0时代升级,高等级智能座舱进入深化临界点;在汽车智能座舱、自动驾驶、智能网联、创新营销等方面持续投入,与比亚迪、理想、蔚来、小鹏、上汽、长安、东风等国内一线主机厂建立合作关系。

参考研报

20230906-开源证券-汽车行业开源中小盘2023年中期投资策略:AI+自动驾驶,奇点已至

20230902-中银证券-智能驾驶专题报告一:特斯拉FSD加速产业落地,自动驾驶奇点有望到来

20230817-国金证券-汽车及汽车零部件行业研究:L3级自动驾驶呼之欲出,催生传感器清洗产品百亿市场空间

免责声明:【九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

沪公网安备31011802005267号

沪公网安备31011802005267号