近期,固态电池产业捷报频传,作为下一代动力电池的核心方向,固态电池正加速进入产业化前夜。

我们认为,在产业趋势引领下,积极把握龙头企业的成长机遇,关注龙头企业的技术突破及上下游的投资机会。

政策端已形成“中央政策定调+地方试点推进”的立体化支持体系。工信部提出支持锂电池、钠电池向固态化发展,2027年前打造3-5家全球龙头企业。

政策端,工信部已推出60亿元研发专项,并设定2024年9月和2025年6月两次中期评审节点,标志着技术验证路径清晰且临近。

产业端,产能扩张将成为推动固态电池产业爆发的关键力量,当前半固态电池成本已接近液态电池水平,差距控制在10%以内,具备大规模推广基础。“2025年半固态电池量产上车,2027年全固态电池中试下线”已成为行业共识。

据机构预测,到2027年中国固态电池出货量或将达18GWh,产业链企业数量将超280家;2030年时,固态电池有望占据新能源汽车与储能领域电解质材料体系的10%左右份额。

截至目前,我国GWh级新型半固态/固态电池生产线数量已有望增至7条:

1、清陶新能源:2018年建成全国首条0.1GWh固态锂电池产线,2020年完成全球首条1GWh固态动力锂电池规模化量产线(10GWh项目一期)建设;

2、卫蓝新能源:联合恩捷集团、天目先导投资13亿元打造的GWh级产线,计划2026年实现20GWh产能;

3、辉能科技:2021年已达成1GWh半固态电池产能;

4、赣锋锂业:2019年投产第一代0.3GWh固态电池产线,2022年实现2GWh规模产线落地;

5、蜂巢能源:计划2025年推动能量密度350-500Wh/kg的固态电池在量产车应用;

6、中固时代:2025年启动固态电池中试线(预计10月投产),年底前规划开工2GWh超大容量产线;

7、合源锂创:在江苏淮安启动1GWh固态电池量产线建设,分三期推进10GWh产能规划,预计2025年11月实现产品下线。

除上述明确的GWh级产线外,超过30条固态电池中试线正同步推进,宁德时代、亿纬锂能、国轩高科等头部企业均已公布量产计划。

这一显著增长不仅体现了国内在固态电池制造领域的快速发展,也标志着我国固态电池产业正式迈入了一个具有里程碑意义的发展阶段。

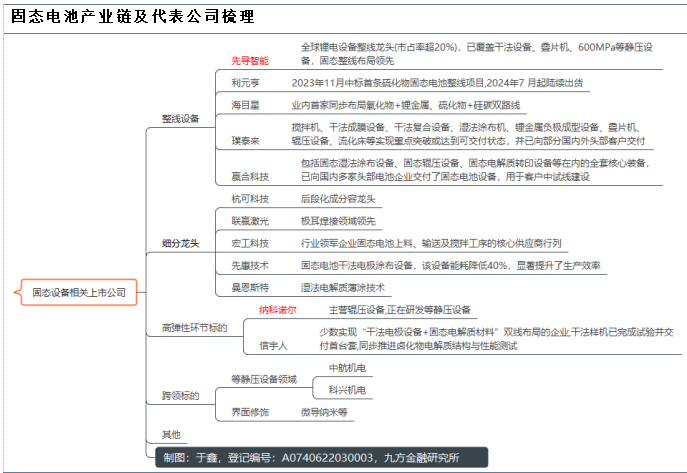

固态电池产业的发展历程中,材料与设备领域的颠覆性变革无疑是重要的进展节点。这些变革不仅推动了技术的突破,也为固态电池的大规模商业化应用奠定了坚实的基础。

在材料体系方面:多种技术路线赛马竞争,尚未完全收敛

高镍三元、富锂锰基正极材料搭配硅碳或锂金属负极,推动固态电池能量密度从300Wh/kg向400Wh/kg突破。这既为容百科技、当升科技等传统三元材料企业带来新机遇,也让赣锋锂业等上游锂资源企业找到新生态位。

隔膜领域中,高强度复合膜、陶瓷涂布膜等技术推动恩捷股份、星源材质等传统巨头加速入局。

电解质领域则呈现聚合物、氧化物、硫化物路线融合发展态势。清陶能源、卫蓝新能源采用的“氧化物+聚合物”复合路线,通过结合高电导率与柔韧性优势,显著提升了固固界面的导电性与稳定性。

此外,复合集流体领域通过铜箔表面镀镍、镀陶瓷形成梯度过渡层,解决了固态电解质与集流体的界面分离问题。诺德股份、嘉元科技等企业的样品已进入固态电池厂商送检测试阶段。

设备领域的竞争则更为激烈:最具确定性的投资细分

高精度叠片机、干法一体机、高压化成设备等新型设备已进入头部厂商供应链,利元亨、先导智能、曼恩斯特等企业斩获实质性订单。

其中,干法工艺与设备成为固态电池生产的关键突破口。由于固态电解质对水分控制要求极高,传统湿法制备工艺不仅能耗陡增,且难以彻底烘干,而干法工艺的技术难度呈指数级上升。即便特斯拉自2020年提出干法工艺,至今仍未实现量产。

当前,围绕干法工艺的技术突破、产品一致性保障、良率与成本控制等环节,已形成固态电池产业新的竞争焦点。

当前市场处于震荡阶段,但随着工信部第二期补贴落地预期增强,有望持续催化板块行情。

我们认为,在产业趋势引领下,积极把握龙头企业的成长机遇,关注龙头企业的技术突破及上下游的协同优势。

参考研报:

20250922-中银证券-电力设备与新能源行业周报:《汽车行业稳增长工作方案》印发,固态电池产业化加速

关注九方智投官方公众号,更有200+节爆款课免费送!

揭秘主力操盘手法,分享强势股秘诀,擒牛必学K线技巧……

有指标,有要诀,都是干货精髓!

识别下方二维码,关注九方智投公众号,回复“777”领取!

精彩推荐

扫描下方二维码,关注九方智投公众号,第一时间获取更多的行情资讯。

回复【3】,获取交易日《掘金龙虎榜》。

回复【518】,获取《K线课堂合辑》。

回复【666】,获取《庄家解码精彩合辑》。

回复【118】,获取《看图识股精彩合辑》。

回复【8】,获取《KDJ指标战法合集》。

回复【10】,获取《MACD使用技巧精彩合辑》。

沪公网安备31011802005267号

沪公网安备31011802005267号