【摘要】

|

事件:金杯电工发布2025年半年报告,上半年实现营业收入93.35亿元,同比增17.50%;实现归母净利润2.96亿元,同比增7.46%,扣非归母净利润2.71亿元,同比增3.79%。

但二季度实现营收52.38亿元,同比增18.45%,归母净利润1.60亿元,同比增12.78%,扣非归母净利润1.47亿元,同比增7.90%。毛利率方面,上半年毛利率为10.32%,同比下降0.67Pct;单二季度毛利率为10.58%,环比提升0.58Pct。

占公司营业收入或营业利润10%以上的行业、产品或地区情况 |

|

来源:公司公告 |

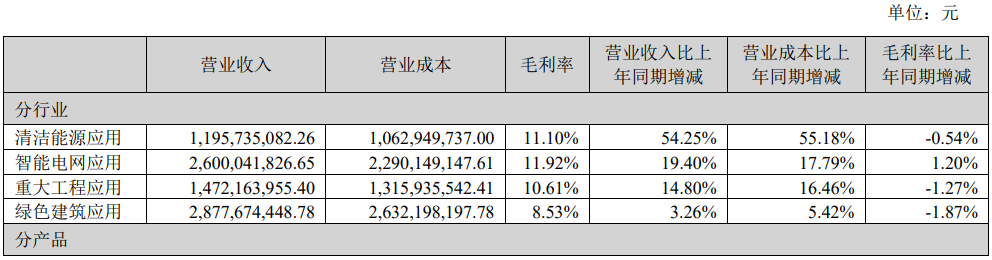

点评:受益于业务结构调整以及新兴领域需求持续高景气,清洁能源、智能电网、智能装备三大新兴应用领域合计贡献营收占比达50%,且均实现高双位数增长,该增量有效弥补了建筑等部分传统领域的减量,帮助上半年公司业绩增长。

具体分行业来看,清洁能源应用营收11.96亿元,占比12.81%,智能电网应用营收26亿元,占比27.85%,智能装备应用营收8.78亿元,占比9.41%,三大新应用领域营收占比过半。

分产品来看,电磁线业务实现营收37.46亿元,同比增长29.67%,营收占比进一步提升,上半年营收占比达到40.13%。在特高压领域,上半年中标中国电气装备集团集采项目3.45万吨,成功参与陕北-安徽±800kV直流工程、国力电力大同湖东2×100万kW发电工程、陕北-关中第三通道输变电工程、白鹤滩江苏±400kV直流项目等多个特高压工程,特高压变压器销量同比增长241.18%。

金杯电工基本面梳理

公司专业从事扁电磁线和电线电缆产品研发、生产制造和销售服务,致力于为客户提供一体化的电能绿色传输解决方案,历经数十载砥砺深耕,现已成功构建湘潭、无锡两大“扁电磁线产业基地”和长沙、衡阳、成都、武汉、南昌、常州六大“线缆产业基地”为核心的战略性产业矩阵。

上半年,电磁线湘潭基地新能源三期新增新能源汽车驱动电机用扁线产能8000吨/年;电缆衡阳基地智能装备车间二季度开始试生产,充电桩电缆、车内高压线等工业电缆产能持续提升。

公司主要产品及服务

来源:公司公告

品牌优势

公司产品为扁电磁线和线缆,涵盖数百个品种近10000个规格,并不断开发出工业机器人线缆、电动汽车液冷型直流充电桩电缆、特高压电磁线、800V及更高电压等级新能源汽车驱动电机扁电磁线、铝合金电缆、轨道交通电缆、辐照电缆、高温电缆、机车车辆电缆、环保和防火电缆、工程机械特种电缆等新型产品,形成了系列化、规模化、成套化的产品结构,丰富的产品种类可满足客户一站式、定制化采购需求。

应用场景覆盖特高压输变电、智能电网、智能装备、新能源汽车、高压快充、风光储清洁能源、工业机器人、轨道交通、新型基础设施、医疗装备、核电工程以及各类民生工程等关键领域。

公司呈现“多品牌、跨区域、协同发展”的新格局,现共拥有六大区域核心品牌:

湖南省:电线产品最高荣誉奖——国家银质奖的“金杯”品牌;

四川省:具有80年历史传承、铸就了“巴蜀第一缆”美誉的家装电线品牌“塔牌”;

湖北省:湖北省最大电线电缆企业、湖北省民营企业制造业100强品牌“飞鹤”;

江西省:超过60年历史的老字号品牌“赣昌”;

江苏省:国家级专精特新“小巨人”、中国线缆行业百强企业品牌“统力电工”;

德国血统、外资背景的“德力导体”。

公司旗下扁电磁线及线缆品牌

来源:公司公告

海外市场拓展顺利

在产品直接出口方面,今年上半年,受益于海外需求拉动及主动开拓,海外市场实现较快增长,直接出口营收2.62亿元,同比增长37.99%,其中扁电磁线直接出口销售额同比增长30.49%,并成功参与日本特高压直流项目——北海道-青森县直流工程;电缆产业中心直接出口实现历史性突破,实现销售额约1200万元,新增多个“一带一路”沿线国家市场,为公司电缆业务开拓了新的增量区域。电缆直接出口实现从0到1的突破,低压电缆、架空线等产品成功进入中亚等海外市场。

在产品远销海外的同时,公司选定捷克作为海外产能布局首站,规划建设年产2万吨电磁线的智能化生产基地,目前已完成海外捷克子公司设立及捷克项目国内省商务厅、发改委境外投资备案登记,标志着公司出海事宜的资金通道全面打通,其他相关工作也正在有序推进中。

积极布局新兴领域,拓展未来增长空间

随着新能源、机器人、人工智能等新兴行业的快速发展,电线电缆作为配套材料需求大增。

公司拥有一系列行业核心技术如1000万次超高柔工业机器人用拖链电缆、PEEK绝缘电磁线发明专利、电动汽车液冷型直流充电桩电缆、特高压±800kV直流和1000kV交流导线、550级超高温导线、超薄漆膜绝缘换位导线、耐高温自粘换位导线、耐油水型驱动电机用漆包扁线、超导卢瑟福电缆、高速列车牵引变压器用新型特种换位导线、标准动车组变压器用特种绕组线等等,其中不乏有解决被卡脖子的研发技术。

在新能源汽车领域,产品广泛应用于多家主流车企,且随着新能源汽车1000V高压绝缘技术的突破,液冷充电电缆市场需求爆发,公司有望受益。

在风电、光伏、储能领域,公司产品也有广泛应用,随着“双碳”战略的推进,这些领域的市场需求将持续增长,为公司带来新的发展机遇。

此外,公司开发的AI数据中心高速直连铜缆、人型机器人线缆等新产品,也将随着相关产业的发展,逐步释放增长潜力。

积极关注雅下水电工程项目,已成立“雅下工程项目组”

公司作为哈电、上电的供应商,电磁线产品有直接应用于水轮发电机、气轮发电机、风力发电机等高端工业电机项目;作为中电装、特变电工、西门子能源的供应商,变压器用扁电磁线产品广泛应用于众多直流、交流高压/特高压项目。电缆产品已应用在包括三峡水利枢纽工程在内的多个大型水电站项目。

目前雅下项目仍处于筹备阶段,公司已成立“雅下工程项目组”,将密切关注项目进展,紧抓电力投资新机遇。

小结

金杯电工作为电气设备制造的领先企业,凭借其在电线电缆领域的深厚技术积累和市场领导地位,以及在新能源汽车高压电缆领域的战略拓展,展现出明显的增长潜力。

在全球能源转型和智能电网快速发展的背景下,公司预计将持续受益。

参考研报

20250801-华安证券-金杯电工-业务结构韧劲多元,新应用领域合计份额过半

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

沪公网安备31011802005267号

沪公网安备31011802005267号