回顾9月策略,我们认为市场在流动性推升下,市场有望保持震荡攀升,但是相比8月,涨速要趋缓,目前来看,还是符合我们的预期。

展望10月,我们认为结构行情继续,优选政策发力、中国优势产业的板块龙头。

9月分化明显,创业板为首的科技领涨,上证震荡,而进入10月,在性价比降低的阶段,市场普遍担心上行动能趋缓,获利了结的意愿在提升。

但是从这轮上涨的驱动来看,流动性驱动的趋势并未明显变化,10月宏观方面也逐渐趋暖,政策加强期,加上AI叙事和国产逻辑的加强,甚至打破了以前“节前下跌,节后修复”的日历效应。

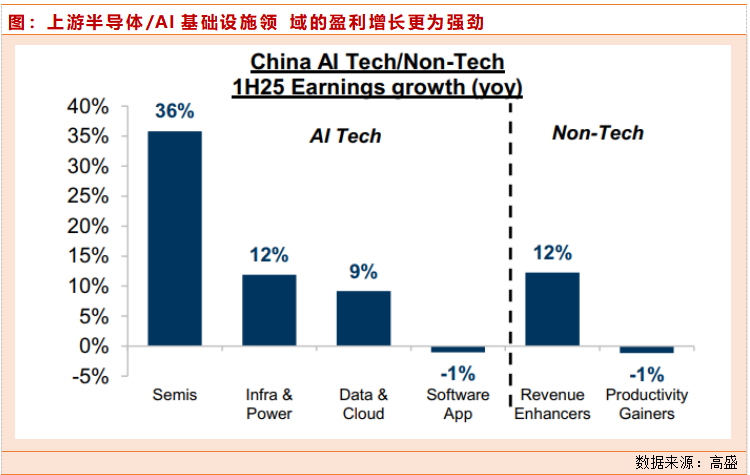

中国最新一轮上涨部分有基本面支撑:2025年上半年,境内与离岸上市公司利润分别增长3%和6%(我们预测2025-27年复合增速约9%)。

部分行业(如科技/AI与部分消费主题)盈利修正近期改善,二季度现金回报(公司数量与金额)创历史新高,部分大型互联网公司因AI变现带来正面盈利惊喜,推动显著估值重估(例如阿里巴巴自2026财年一季报发布以来市值新增约900亿美元)。

自9月中下旬来,A股市场呈现涨跌互换,市场分歧加剧,市场涨速趋缓,市场很多人在担忧利好计入预期,日历效应关口,指数有调整的预期,但是我们认为这轮牛市由流动性推动、估值驱动的股市繁荣并非中国独有。

在涵盖全球超过90%市值的发达与新兴市场中,前十大股市中有8个目前以本币计价的股价处于或接近历史高点,估值也处于区间上限,相比之下,中国离岸与A股市场分别比其历史高点低36%和22%。

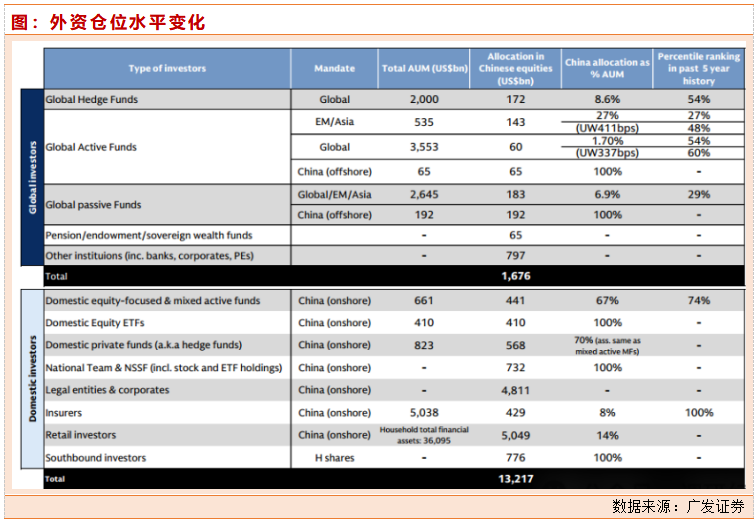

从资金角度来看,这轮上涨的主要参与资金还是机构资金,境内公募基金(含权益类与偏股混合)过去数月迅速提升股票仓位,现金比例降至5年低点。

第二,行业数据显示,境内保险公司年内股票持仓增加26%(占比提升1.2个百分点)。

最后,境内私募基金(即“对冲基金”)也深度参与,其管理总规模(含固收)由2024年9月的50万亿元升至59万亿元。

从居民的配置角度来看,中国居民财富搬家也才刚刚开始。

众所周知,中国家庭资产高度集中于房地产,股票配置比例全球偏低:股票(含基金)仅占家庭资产负债表11%,房地产仍占55%(尽管2021年中以来房价下跌已令约30万亿元金融财富蒸发),现金/存款占27%(年化收益不足2%)。

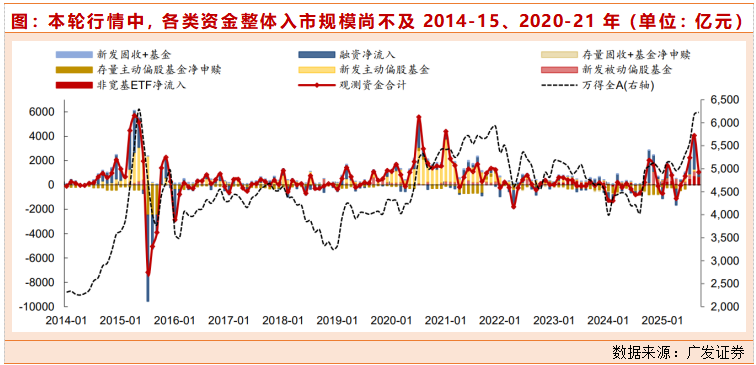

选用几个典型的居民主要的入市渠道求和:①融资盘;②新发基金:包括主动偏股、被动偏股、固收+基金;③ 存量基金申赎:包括固收+基金与主动偏股基金;④非宽基股票型ETF净流入。

相较20年7月的5577亿元、15年4月的5699亿元均有较大差距;并且从2014-15、2020-21年行情看,各类资金入市的单月峰值过后,后续仍能保持在较高的净流入状态,指数依然会保持上涨行情。

加上国内监管层引入长期资金与“耐心资本”,降低市场波动、市场化改革“国九条”等政策托底,当前“慢牛”基础依然坚持存在。

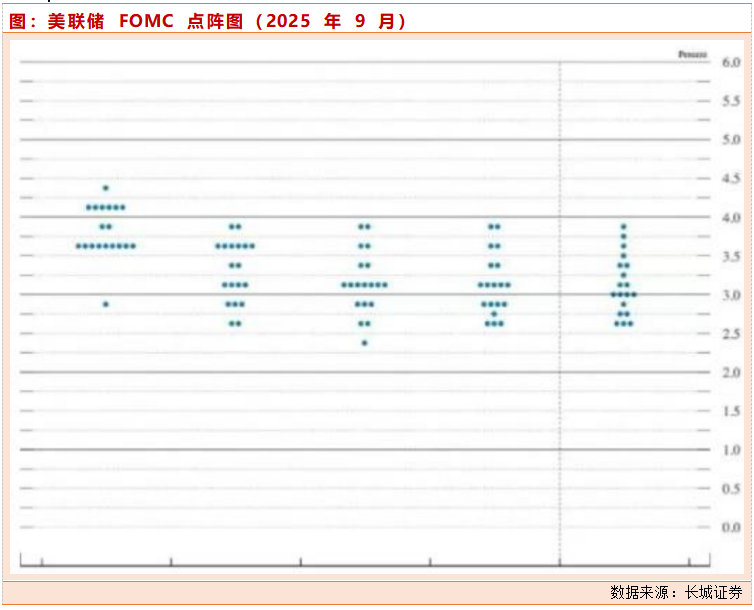

海外方面,9月美联储会议整体基调偏中性,释放了“预防式降息”的信号,鲍威尔强调政策将根据后续经济数据、前景展望和风险平衡逐步调整。此次降息被市场解读为“风险管理式降息”,主要是为了应对当前就业市场下行风险的增加。

对于市场来说,关于美联储未来的降息节奏展望更加重要。

从点阵图指引来看,隐含2025年内再降息50个基点(10月、12月各25基点),有利于大类资产走阔。

中美关系也积极进展,9月14-15日中美第四轮经贸会谈;9月19日中美元首通话。中美经贸会谈仍延续此前先解决短期风险、稳定市场预期,同时继续推动更深层次磋商、积累互信,但坚持底线不急于达成最终协议的风格。

除经贸议题,近期中美在军事外交上也持续互动。考虑到特朗普政府目前在其他地缘冲突议程上缺乏进展、对俄油买家制裁威胁实施难度大、美国内政问题持续占据政府精力,持续关注中美后续互动及双边关系进展,关注下一轮经贸会谈、10月底在韩国举办的APEC峰会。

国内方面,虽然我国上半年整体经济发展状况良好,但7、8月份宏观经济数据持续偏弱,一定程度上增加了全年GDP增长目标完成难度,需要有进一步政策对薄弱环节进行查漏补缺。

预计9月政治局会议,10月重要会议或将给予市场正面支持。

进入10月,我们认为市场的方向,还是科技为主,伴随政策的发力,还是会趋于均衡。

科技方面,整体经济看,地产去杠杆已至尾声,财政持续发力托底支撑经济,预计经济持续修复向上。结构改革视角,旧经济推进反内卷,新经济蓬勃发展,科技已有井喷之势:历史看新技术赋能周期或超10年,当前政策持续有为+新技术持续酝酿+部分产业已开始业绩兑现,产业或即将步入井喷阶段。

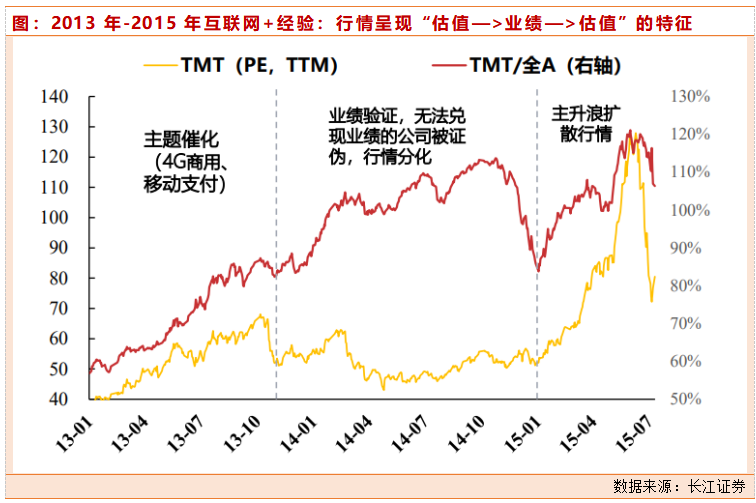

复盘2013年“互联网+”与2021年新能源的产业行情,经济平淡+微观流动性充裕是产业趋势行情的必要条件,杠杆资金为代表的微观流动性是行情的主要驱动。

历史上看,产业趋势行情节奏,演进呈现出鲜明的“估值驱动->业绩验证->景气扩散”三阶段特征,而产业景气度的持续与盈利增速的拐点是决定行情持续性的核心。

对应到当前AI行情刚开启业绩验证,市场焦点率先集中的算力基建环节(如AI芯片、光模块)已展现出业绩的持续爆发,但产业景气度尚未完全扩散至平台层与应用层,仍具备持续发展的空间。

低空经济、深海科技、AIDC、量子科技和脑机接口在内的多个前沿科技赛道,均处于“海外映射、国内共振”的关键时期。

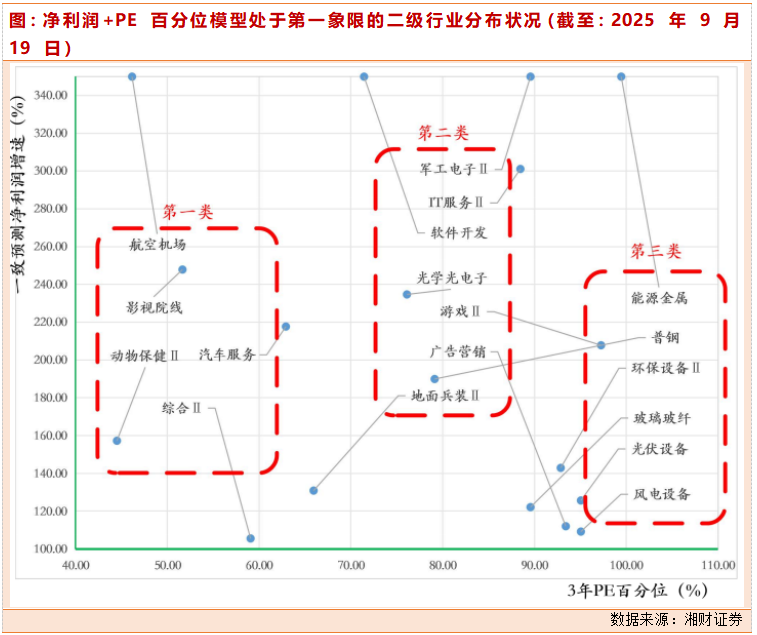

同时10月份的节点来看,逐渐进入三季报的披露窗口,结合一些高预期的计入,可能面临波动,在基本面+市场面的净利润+PE百分位模型中,由于目前3年期PE百分位整体偏高,我们在一致预测净利润增速中,取100%以上的申万二级行业,可分为三大类:

第一类,偏消费,有:航空机场、影视院线、汽车服务动物保健Ⅱ等;

第二类,偏科技,且前期已有显著涨幅,有:军工电子Ⅱ、地面兵装Ⅱ、IT服务Ⅱ、软件开发、游戏Ⅱ灯;

第三类,偏反内卷,有:能源金属、普钢、玻璃玻纤、光伏设备、风电设备等,关注波动阶段的风格均衡。

综合来看,近期市场成交仍处于相对活跃水平,赚钱的正向反馈仍未被打破,科技产业催化连续涌现强化产业向上趋势,中美对话沟通持续也有助于支撑市场风偏,我们认为市场中期向上动能仍然可期。

配置上,建议关注三条主线:

一是内外需共振下景气向上的科技成长(AI/半导体/军工等);

二是“反内卷”推动下行业景气有望改善的板块(新能源/建材/传统周期等);

三是受益于政策支持且目前估值不高的消费板块(社服/新消费等)。

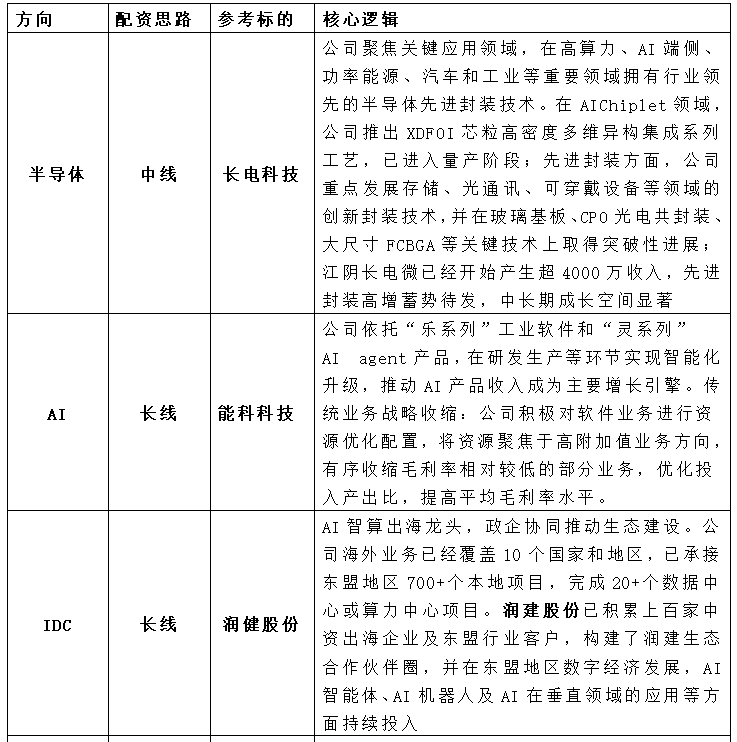

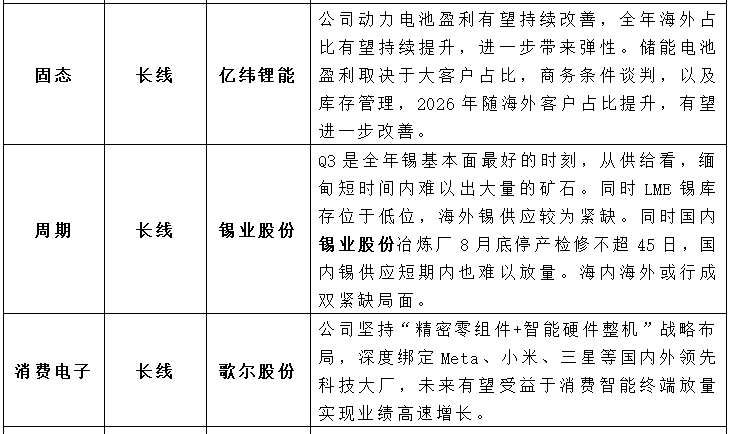

参考股池如下:

参考研报:

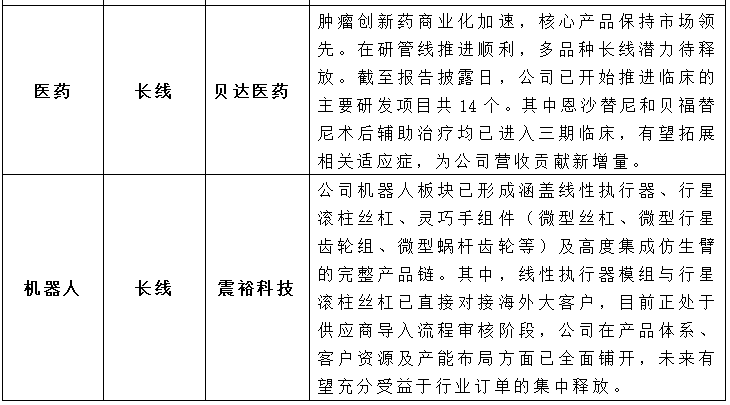

20250828-开源证券-震裕科技-300953-公司信息更新报告:2025H1业绩超预期,上调EPS,机器人核心客户持续推进

20250914-长江证券-长电科技-600584-2025年中报点评:产能扩张压制利润增长,先进封装成长态势已显

20250901-东北证券-能科科技-603859-AI+工业深度融合,毛利改善Q2业绩亮眼

20250729-方正证券-润建股份-002929-公司点评报告:深度参与AI数字丝路建设,AI Agent及智算展望乐观

20250916-长江证券-亿纬锂能-300014-2025年中报点评:动力盈利大幅改善,股权激励及减值影响业绩

20250831-浙商证券-锡业股份-000960-2025年中报点评:利润反转已验证,重点关注资源外拓

20250915-长江证券-歌尔股份-002241-半年报符合预期,收购上海奥来强化光波导卡位

20250826-西南证券-贝达药业-300558-商业化落地加速,核心产品赋能收入增长

20250921-湘财证券-2025年10月A股策略:10月政策面或有支持,预计市场继续宽幅震荡上行

20250921-广发证券-周末五分钟全知道(9月第3期):6大指标看居民入市,温度几何?

20250921-中信建投-策略周思考:聚焦“十五五”规划下投资机会

关注九方智投官方公众号,更有200+节爆款课免费送!

揭秘主力操盘手法,分享强势股秘诀,擒牛必学K线技巧……

有指标,有要诀,都是干货精髓!

识别下方二维码,关注九方智投公众号,回复“777”领取!

精彩推荐

扫描下方二维码,关注九方智投公众号,第一时间获取更多的行情资讯。

回复【3】,获取交易日《掘金龙虎榜》。

回复【518】,获取《K线课堂合辑》。

回复【666】,获取《庄家解码精彩合辑》。

回复【118】,获取《看图识股精彩合辑》。

回复【8】,获取《KDJ指标战法合集》。

回复【10】,获取《MACD使用技巧精彩合辑》。

沪公网安备31011802005267号

沪公网安备31011802005267号