大家好!今天,策略哥来给大家拆解一只“改性塑料产销高增,产业链整合稳固龙头地位”—金发科技的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)改性塑料龙头地位稳固,新材料多板块协同发展

金发科技是全球化工新材料行业产品种类最为齐全的企业之一,同时是全球规模最大、产品种类最为齐全的改性塑料生产企业。2024年公司改性塑料销量再创新高,改性塑料产销量分别为266.07/255.15万吨,同比分别增长23.71%/20.78%;改性塑料贡献营业收入320.75亿元,同比增长18.95%,毛利率为22.07%。

年内公司积极开拓人形机器人、四足机器人和低空经济等新兴领域,深化与汽车、家电、消费电子等全球头部企业合作,使得车用材料、新能源、消费电子材料等材料销量快速增长。新材料板块,公司研发的Bio-SA等多种新产品,丰富了公司产品矩阵,拓宽了生物塑料在中高端工业领域的应用范围,市场份额稳步攀升,行业地位持续夯实,2024年实现销量23.60万吨,同比增长32.51%,毛利率达15.83%。医疗健康板块,公司拓宽海外销售渠道,研发出超柔软丁腈手套、超薄丁腈手套等创新产品,营业收入持续增长,实现营收5.63亿元,同比上升46.36%。

2)研发投入高度保障,现金流显著持续健康

期间费用方面,2024年公司研发费用达24.90亿元,同比增长26.20%,这一增长主要归因于职工薪酬以及材料费的明显增加。公司通过加大研发投入力度,积极支持新技术和新产品的研发活动,致力于优化现有产品结构,从而有效提升产品的附加值和市场竞争力。现金流方面,经营活动产生的现金流量净额为28.45亿元,同比增长18.24%。

3)全产业链协同,创新驱动发展

公司秉持“强化中间、夯实两端”业务发展战略,纵深推进绿色石化与改性塑料板块的产业链垂直整合。针对上游绿色石化板块,公司已建成“丙烷-丙烯-聚丙烯树脂-改性聚丙烯”和“丙烷-丙烯-丙烯腈-ABS树脂-改性ABS”产业链,年产20万吨ABS改性项目进入设备安装阶段。项目投产后,公司将实现从基础石化原材料到高端改性ABS的全流程覆盖。针对下游医疗健康板块,公司正持续推动手套、口罩等医疗耗材业务和工业防护业务发展,加大生物材料医疗应用研究,开发高附加值产品。此外,公司加快布局生物基单体及生物基材料技术研究,着力打造合成生物技术研发能力,稳步推进年产1万吨生物基BDO项目和年产10万吨改性树脂扩建项目,加速产业链上下游一体化协同发展。

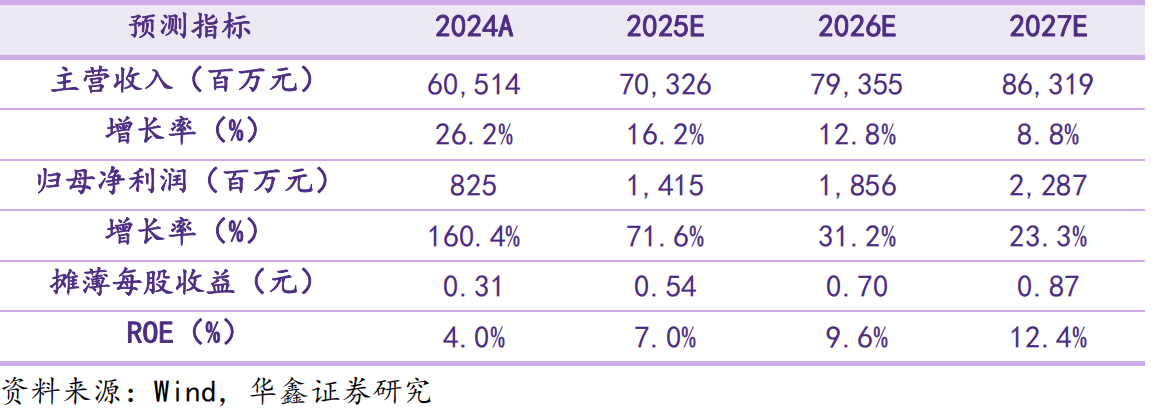

4)盈利预测及评级

公司是改性塑料龙头,全产业链协同优势深化中,市场地位持续稳固。预测公司2025-2027年归母净利润分别为14.15、18.56、22.87亿元,当前股价对应PE分别为20.7、15.8、12.8倍,给予“买入”投资评级。

图表2:盈利预测与财务指标

二、技术面信号

金发科技近1年业绩大增,并且集多个热点概念于一身:机器人+低空经济+新材料,股价逆势上升(优于大市),阶段性底部逐步抬高,当前股价和估值对比业绩预期处于低估区间,后市增长空间巨大,十大流通股东中有多家险资和公私募机构的身影,深受游资和主力的喜爱;市值300多亿左右易炒作;近期在“宇树科技启动IPO辅导”的刺激下(最大间接持股),快速震荡上行且放量数倍的成交额,各周期均线呈多头排列向上,股价站稳在各均线之上,技术面上金叉信号(5日MACD和10日MACD)已显现,再配和业绩预期和题材热度,股价有望进一步加速。

风险提示:

原材料价格波动、行业竞争加剧、新产能建设投产进度不及预期、汇兑风险、经济大幅下行等。

参考资料:

20250507-华鑫证券-金发科技-改性塑料产销高增,产业链整合稳固龙头地位

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号