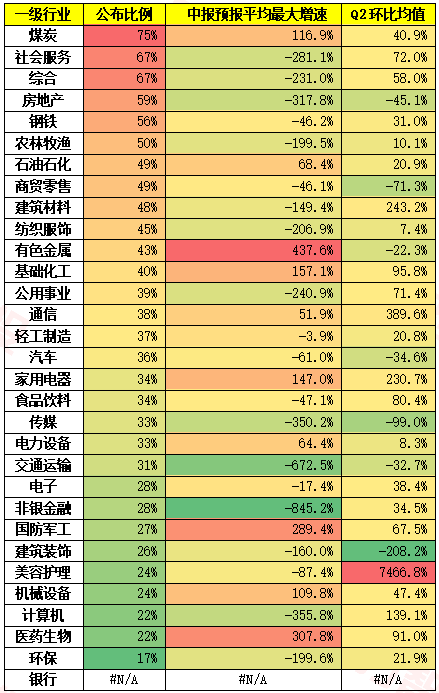

截止7月14日,A股共有1600+家上市发布了半年报预报。从整体数量和业绩增幅来看,煤炭、石油石化、基础化工、通信、机械设备、有色金属、家用电器、医药生物等行业表现较为出色。

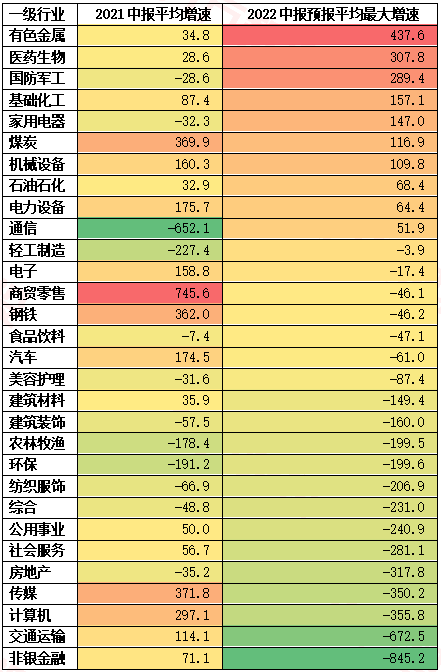

对比2021年的中报,能够连续两年保持增长的行业更是凤毛麟角,例如:有色金属、煤炭、医药生物、机械设备、电力设备、石油石化等行业。

考虑到上半年我国所处的经济周期和疫情的冲击,中报整体承压的情况可以预见。展望下半年,我国经济周期逐步进入“萧条-复苏”阶段,流动性充裕,企业盈利见底回升,宏观风险逐步出清;但欧美国家逐渐步入经济下行期将对总需求产生拖累。因此,下半年宏观呈现“长萧条+弱复苏”,市场机会以结构性为主。

一、珍惜景气延续的行业

周期资源品及衍生

煤炭行业:

以四家典型公司为例:陕西煤业(扣非+86-95%),山西焦煤(扣非+176-206%),晋控煤业(扣非+100%),兖矿能源(扣非+190%)。煤炭公司业绩延续了一季度的强势,扣非同比环比均实现了大幅正增长。

而三季度(7-10月)是用煤的高峰季节,煤炭公司业绩的峰值还没有到来,我们预计国内主要煤炭公司平均实现70%以上的业绩同比正增长,环比实现50%以上的环比增长,而三季度只会更多,在不确定的环境中寻找业绩确定性,煤炭仍然是中报、三季报布局的重点品种。

金属行业:

主要的金属行业业绩同样实现了正增长,因为受疫情和下游需求坍塌的影响,相对一季度增速放缓,紫金矿业(扣非+95%),神火股份(扣非+225.6%),除此之外,其余小金属如稀土、磁材、锂矿等同样实现了同比正增长,如果下半年的中国经济开始恢复,金属行业将比能源类拥有更好的弹性,但是目前为止,我们尚未发现此类信号。

海运行业

海运行业的集运、干散和成品油油运在上半年维持了较高景气度,原油油运在二季度有所恢复,主要企业业绩表现如下招商轮船(同比+185-215%),中远海控(同比+74%),招商南油(同比+83-117%),中远海能(同比-66-79%),展望后市,集运、干散的景气度可能见顶,而成品油将继续维持强势,原油油运有望迎来困境反转。

光伏·风电

光伏:高位震荡,消化产业矛盾

近期硅料、硅片及设备环节龙头公司纷纷披露半年度业绩预告,不意外的硅料环节拔得头筹,大全、通威、新特营收以及净利润均大幅增长,三家企业净利预告业绩之和达269-281亿元,同比涨幅均达3倍以上。其中需求端带动的量价齐升是主要逻辑,自进入2022年以来,硅料价格几乎是一路上涨的态势,单晶复投料市场均价从23.25万元/吨上涨至当下的29.16万元/吨,涨幅达25%以上。

行业火热之际,背后隐含的矛盾同样引人关注。近期,包括隆基、中环、高景、京运通等占93%国内产量的8家硅片大厂大陆续调价,最高涨幅达6.7%。与此同时,组件环节已正式回到“2元时代”。

简单算一下,现在组件价格到了2块,假设其他非组件成本不变仍为1.85,光伏系统成本约3.85,光伏系统成本在电站投资中大概80%,毛估估成本在4块以上。而国内电站的招标价在3.7-4.5之间,从二季度初就已经看到消息说有些电站推迟开工意愿了。重点说明一下,国内光伏行业的主要矛盾是需求端电站和组件价格的矛盾,而非是组件与其上游的矛盾。

总结两条可能的路径:其一是下游接受度提高,那么意味着组件可以继续涨价,产业链整体涨价能够传导,超高景气延续;其二是组件高价接受无能,下游停止采购,那么产业链会降价试探,一直降到下游重新采购为止,这个思路下,组件先受冲击,降价不成就降开工率,而后逐层向上传导,依次降价降排产,倒逼硅料降价,完成一轮价格谈判。

风电:看好Q3业绩释放,弹性上零部件>整机

日月股份预计2022年半年度实现归属净利润为9200万元到10300万元,同比预计减少78.05%到80.39%;天顺风能预计上半年净利润2.4亿元-3.19亿元,同比下降60%-70%;扣非净利润2.52亿元-3.08亿元,同比下降45%-55%。

业绩下滑主要受全球疫情影响以及风电行业在2020年和2021年抢装之后,市场需求阶段性不足,公司下游客户需求迟延,导致营业收入下滑;受疫情、地缘冲突及全球通胀加剧等影响,主要原材料价格居高不下,产品成本同比大幅上升。进而影响了毛利率情况。预计随着成本段压力的环节,大量已招标项目进入开工期,风电行业下游需求下半年将明显恢复。

上游零部件:目前国产化零部件处于充分竞争的红海状态。国产化率不高的零部件(如:主轴、轴承等),竞争相对不算激烈,相应生产厂家利润会好一些,但慢慢竞争态势也会加剧。其他小品类零部(如:提升机),这类企业也会相对比较有竞争优势,因为企业基本处于领跑地位。但铸件、叶片以及低端结构件自动器等部件竞争比较充分,相应厂家毛利率在不断下降。

中游整机,竞争也比较激烈,目前有十几家企业竞争。中标过程中,价格依然是大比例考量因素。整个行业中,目前有几家相对运营健康的大企业,如:金风科技、明阳智能。远景能源未上市,财务状况尚不明确,其他一些企业目前盈利能力并不是很好。除非企业有知识、风场开发、材料以及跨业务比较全,包括投资运营或者像发电厂一样进行投资,这样企业盈利才会相对较好。

下游电厂运营商,平价之后,盈利能力最好的企业。如三峡能源,它的毛利率超过40%。国家电投盈利也算比较好,但往往集中于火电业务的运营商亏损严重。总之,新能源业务占比较高的电厂运营商,盈利能力会更强。

军工

目前已公布中报预报的12家上市军工企业中,行业整体保持了此前市场预期的持续景气,只有洪都航空等4家业绩预减。其中,疫情影响成为拖累业绩的重要共同因素:长三角、珠三角、北京等二季度出现过明显疫情的地区对供应链产生了比较明显的影响。

此外,预喜的企业则是各显神通,行业重点领域景气预期开始逐步兑现。当前军工板块的预增主因包括:下游需求持续景气(航空装备)、参研项目转入量产/产品结构显著优化(军工电子)、控本/财务能力强悍(地面兵装/弹药)以及跨界龙头(人造钻石)。

航发产业链

前期以镍为代表的上游大宗原料涨价直接推升中下游环节利润空间侵蚀预期;但是随着大宗价格回落不断促使市场预期转向反复,航发产业链中下游环节盈利预期回温。考虑到军工生产具备高度计划性与确定性,二季度的上游大宗价格波动未必会反应在中游环节上市公司中报里;资金围绕预期情绪进行短线博弈的概率较大。

同时,国内航工装备领域正全力推动各项任务推进。近期中航工业消息显示,集团下属多家主机单位均超额完成了“双过半”任务;上半年国内航空装备生产任务稳步推进,意味着航发等核心零部件/子系统环节需求同样旺盛,产业链景气传导预期有望兑现。

二、把握行业有望反转的机会

大消费

养殖:

猪周期确认进入右侧,短期回调不改长期趋势,后期可反复做波段。全年来看,成本控制能力强的猪企有望实现扭亏为盈,下半年业绩预计大幅改善,天邦食品已作出表率,其他的例如巨星农牧、傲农生物(小而美的双龙头)、唐人神、华统股份、天康生物、新五丰、温氏股份也将迎来业绩拐点。

巨星农牧当前头均市值对应22/23年出栏12000元/头,6000元/头;傲农对应22/23年出栏头均市值为3818元/头,2625元/头,历史上牧原头均市值最高21000元/头,温氏股份18100元/头,最低为3200-3400元/头。但因为今年没有猪瘟,所以猪价和头均市值都是难以回到巅峰值的。长期看,傲农未来仍有50%以上空间。

其他消费品类:

当前已公布食品饮料中报预告的公司数量很少,尤其是白酒企业罕见无预告,可见大部分公司的上半年业绩都受疫情扰动较大,增速都难尽人意,7.15预告季过后,市场对业绩的担忧或逐步消减。

相比之下,家电行业公布的业绩预告中,长虹华意、东贝集团、东方电热都增速较快,股价表现也不错。

我们认为,消费板块短期受疫情和二季报扰动,Q2业绩预告披露期后或迎来曙光,防疫政策也在逐步放宽,影院、跨省旅游等复苏在路上,食品饮料的补涨机会也近在眼前。

线下经济方面,各地景区陆续开放,餐饮、旅游出行板块复苏在路上,相关公司包括同庆楼、天目湖、丽江股份等。

食品饮料则受益于成本端下降,下半年利润有望改善。但弹性可能较弱,作为防守配置比较理想。相关公司包括:立高食品、涪陵榨菜、李子园、青岛啤酒、承德露露等。

大健康领域,医药白马(例如创新药、CXO、医疗器械等领域的头部公司)或迎来“估值修复”;中药则持续有政策利好,估值有提升空间,例如以岭药业、华润三九、江苏吴中等。

半导体

从披露的中报预报来看,半导体设备增速较好。两大龙头的北方华创和中微公司Q2单季净利润预计翻倍。材料领域的立昂微、鼎龙股份、濮阳惠成Q2增速较好。相比之下,以MCU为主的中颖电子增速下滑,另外中晶科技业绩下降明显。

当前,半导体行业整体景气度处于边际变弱趋势中。从确定性、景气度上看,设备和材料方面是当前半导体领域总体确定性最高的领域,主要系海外设备交期进一步拉长,最长交期已经达到2年,因此设备国产化趋势在加速,各设备公司在手订单仍处于加速增长态势。

从数据上看,2022年6月中国大陆设备中标数量为44台,国产率达64.7%。2022年1-6月开标的548台设备中,源自中国大陆厂家制造的设备共计189台,占比达34.5%。分晶圆厂看,2022年1-6月,上海积塔设备国产率超50%;

分设备看,2022年1-6月国产率较高的环节主要为干法去胶设备(国产率81%)、刻蚀设备(54%)、抛光设备(43%)、清洗设备(58%)、涂胶显影设备(35%)。此外,中芯国际在今年下半年的40/28nm产线通线也会给行业带来催化剂和新一轮设备招标。

本轮半导体行业景气度下滑主要受到消费电子需求下滑的影响,尤其是对于高性能芯片例如CPU、GPU、存储器等冲击较大。但考虑到消费电子已经疲弱1年多的时间,下半年随着苹果推出新产品,或对半导体的终端需求带来一定的修复。

汽车:关注新技术带来的产业级投资机会

上海解封以来,汽车板块冠绝市场。尤其是以“轻量化+一体压铸”为代表的技术变革方向,将开启新一轮产业级的投资机会。

轻量化的技术方向包括:材料的轻量化、工艺的轻量化、结构的轻量化。目前汽车轻量化材料有高强度钢、铝合金、镁合金、塑料、碳纤维等,当前钢铁在汽车总重中占比超过50%,铝合金用量将大幅增长。在各类轻量化材料中,铝合金的成本仅高于高强度钢,但远低于镁合金和塑料及碳纤维。同时,铝合金密度约为高强度钢的1/3,与镁合金相当,能够实现有效的轻量化。

考虑到成本、减重性价比及安全性能等综合因素,铝合金材料成为了当前应用最为广泛、渗透最快的材料之一。一体化压铸的产业链主要包含了上游的材料、设备、模具厂商和中游的压铸件供应商,以及下游采用一体化压铸件的整车厂。

继凭借动力变革之后(锂电池),“造车新势力”再次凭借颠覆式新工艺(轻量化+一体压铸)向传统车厂施压。我们预计随着传统车厂不得不跟进,汽车产业将兴起新一轮的产业级投资机会。

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:胡祥辉登记编号:A0740620080005

沪公网安备31011802005267号

沪公网安备31011802005267号